IMF世界経済見通し

世界経済見通し 2020年1月改訂見直し

2020年1月

暫定的な安定化、わずかな回復?

• 世界経済成長率は2019年の推計2.9%から2020年の3.3%、2021年の3.4%へと上昇すると予測されている。2019年と2020年は0.1%ポイント、2021年は0.2%ポイント、10月発表の「世界経済見通し(WEO)」から下方修正されている。この下方修正は主に、インドをはじめとする新興市場国数か国における経済活動に対する負のサプライズを反映しており、それが今後2年間の成長見通しの再評価につながった。いくつかの場合については、悪化した情勢不安の影響が再評価に反映されている。

• プラス面としては、製造業や世界貿易が底を打ちつつあるという暫定的な兆候、金融緩和へと舵を切る動きの広がり、米中貿易交渉に関する好材料が断続的に見られたこと、合意なきブレグジット(イギリスのEU離脱)への懸念の軽減などにより、市場心理が好転し、10月のWEO発表時に見られ始めていたリスク回避環境が部分的に解消した。しかし、世界のマクロ経済データには転換点に達した兆しがほとんど見られていない。

• 成長率のベースライン予測は前回よりも下がっているが、その一方で、2019年秋以降の動向を踏まえると、2019年10月のWEOと比べて、世界経済の下振れリスク方向への傾きはやや解消されている。景気の下げ止まりを示すこうした初期の兆候が持続し、引き続き堅調な個人消費と企業支出の改善とのつながりが最終的に強化される可能性がある。主要な新興市場国にとって重荷となっていた各国特有の要因が解消されることが、金融緩和の影響と相まって、さらなる支えとなる可能性がある。しかし、地政学的な緊張の高まり(特にアメリカとイランの関係が代表例)、情勢不安の悪化、アメリカとその貿易相手国のさらなる関係悪化、その他の国家間における経済摩擦の深刻化を含め、下振れリスクが依然として顕著である。こうしたリスクが現実化すると景況感の急速な悪化につながり、世界経済の成長がベースライン予測を下回る可能性がある。

• さらに強力な多国間協調、国レベルでのよりバランスのとれた政策ミックス、そして利用可能な金融政策と財政政策の余力を考慮することが、経済活動をさらに増大させ、下振れリスクを未然に防ぐ上で不可欠である。金融面の耐性構築、潜在成長力の強化、社会の包摂性向上が最も重要な目標であり続けている。ルールに基づく貿易制度に対する不満に対処し、温室効果ガスを抑制し、国際的な税制度を強化するためには、複数分野で国際協調の緊密化が必要となっている。国レベルでの政策は、政策余地次第だが、財政施策や金融施策の両方を活用し、必要に応じて需要をタイミング良く下支えすべきである。

最近の動向と予測に対する意味合い

2019年後半においては、貿易政策の不透明感、地政学的緊張、主要な新興市場国における各国特有のストレスが世界の経済活動にとって重荷であり続けたが、これは特に製造業と貿易面で顕著であった。複数の国々における情勢不安の深刻化に加えて、カリブ海のハリケーンからオーストラリアの干ばつや森林火災、東アフリカの洪水、南アフリカの干ばつに至るまで、気象に関係した災害が新たな課題をもたらした。

こうした逆風にもかかわらず、世界経済の成長が底を打ちつつある可能性を示す兆候が年末にかけて見られるようになった。さらに、複数の国々で金融緩和が2019年後半まで継続された。2019年には金融緩和が大きな支えとなったが、その効果が遅れる形で発揮され、2020年に入ってからも世界的な経済活動の回復を後押しすることになるだろう。後述するように、世界経済成長率の2019年推計値と2020年予測値は、金融刺激策が講じられていなければ、両年ともに0.5%ポイント低かっただろう。

低いペースでの成長率の下げ止まりを示唆する暫定的な兆し

2019年第3四半期、新興市場国全体(インド、メキシコ、南アフリカなど)の成長は、主に各国特有のショックが国内需要にとって重荷となったため、10月のWEOで予測された数値を下回った。先進国・地域では、予測されていた通り、広範な減速が見られた。これは主に、アメリカの成長が何四半期にもわたってトレンドを上回った後に鈍化したことを反映している。失業率が既往最低水準の国を含めて雇用創出が続いているにもかかわらず、コア消費者物価上昇率は先進国全体で伸び悩んだ。大半の新興市場国では、経済活動が勢いを失う中、コア消費者物価上昇率の伸びはさらに鈍化した。需要の弱さによって、金属価格とエネルギー価格が低下し、物価上昇率が抑制された。

第4四半期の高頻度データは、中国、韓国、アメリカを含む一部諸国でそれまでに金融緩和と財政緩和に向けた動きが幅広く見られたことを背景に、成長の勢いが緩慢なペースで下げ止まっている状況を暫定的に示唆している。新排出基準に向けた自動車産業の調整、新しいテクノロジー製品のリリース頻度の一時低迷、在庫の蓄積といった、世界の製造業をそれまで減速させていた一時的な要因は後退しているように思われた。製造業の景況感や購買担当者の見通しの悪化は止まったが、総じて悲観的な見方が続いた。重要な点だが、これら調査の新規受注に関する箇所では、特に新興市場経済国で改善が見られている。調査結果と一致する形で、世界貿易の伸びは底を打ちつつある模様である。一方、サービス業の活動にはある程度の減速が見られたものの、依然として堅調な消費者支出に支えられ、拡大基調を維持している。これは、タイトな労働市場、低水準の失業率、賃金の緩やかな上昇が持続する要因となった。

プラスに働く金融環境

安定化の兆候が見られ始めたことによって、中央銀行の利下げによってすでに改善されていた金融市場のセンチメントがさらに強化された。市場はアメリカ金融政策の見通し、また、2019年後半に行われた3度の利下げ後「いったん休止」という連邦準備制度理事会(FRB)のフォワードガイダンスを織り込んでいるように伺えた。米中経済関係に関する好材料が断続的に見られたこと、合意なしのブレグジットの恐れが後退したことで、投資家のリスク選好が支えられた。主要先進国の株式は秋以降も引き続き上昇した。主要なソブリン債の利回りは9月の低値から上昇した。新興市場国への証券投資(とりわけ債券ファンド)の流入が増大した。9月から1月頭にかけての為替相場の動きを見ると、約2%のドル安と円安となった一方で、中国人民元が約1.5%上昇している。これは、全般的なリスク選好の高まりと貿易摩擦の緩和を反映している。主要通貨の中で最も注目すべき動きを見せたのはポンドであり、9月比で4%の上昇となっているが、これは合意なきEU離脱のリスクが低下したという認識を受けたものである。金融環境はしたがって、先進国・新興市場国ともに広く緩和的であり続けている(ボックス1)。

最近の動向を踏まえて世界経済の見通しを考慮する上で、検討すべき主な点としては、主要新興市場国における2019年後半の成長ペースが予想よりも遅かった影響が持ち越されること、第4四半期に製造業が安定化する暫定的な兆候が見られ、その一方で引き続き堅調なサービス業の活動が一部鈍化していること、緩和的な金融環境、関税の先行きの不透明感、社会情勢不安、地政学的な緊張が挙げられる。

世界経済の見通し

2020年にわずかな加速

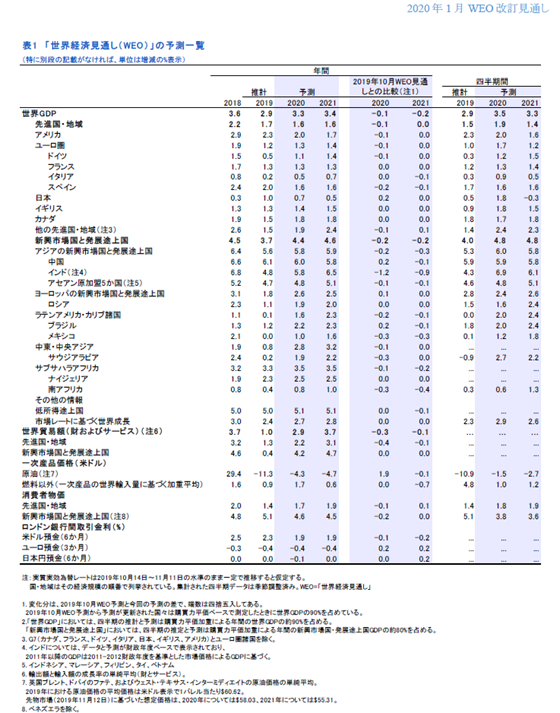

世界全体の成長率は、2019年には2.9%だったと推計されているが、2020年には3.3%へと高まり、2021年にはさらに3.4%へとわずかに上昇すると見込まれている。2019年の推計値と2020年の予測値は、10月のWEO見通しと比べてともに0.1%ポイントの下方修正であるのに対して、2021年の予測値は0.2%ポイントの引き下げである。後ほど議論するが、インドの成長見通しが前回よりも控えめになったことが、下方修正の最大要因となっている。

経済成長が振るわず、ストレス下にあったブラジル、インド、メキシコ、ロシア、トルコなど新興市場国や発展途上国が急激に落ち込んだ後、歴史的な水準に再び近づいていることが、世界経済の成長軌道に反映されている。こうした成長率の見通しは、先進国と中国が潜在成長率に向けて成長ペースを徐々に緩め続ける中でも相対的に健全な新興市場国が順調な成長を維持するという想定にも依存している。2019年に先進国や新興市場国の間でかなり進んだ金融緩和の影響は、2020年中もその効果を発揮し続けると見込まれている。世界経済成長率の2019年推計値と2020年予測値は金融刺激が講じられていなければ、両年ともに0.5%ポイント下がっていただろう。世界経済の回復と時を同じくして、貿易の伸びが、10月時点の予測を下回るものの持ち直すと予測される。この背景には、特に国内需要や投資の回復があるが、自動車やテクノロジーにおける一時的な重石の解消も反映される。

かなりの程度、こうした結果は、米中貿易摩擦のさらなる激化や合意なきブレグジットを回避できるか、情勢不安や地政学的緊張がもたらす経済的な影響が抑制され続けるかに左右されるだろう。米中貿易摩擦についてより広く言うと、テクノロジーのサプライチェーンを含めて、米中経済関係のさらなる悪化を阻止できるかが結果を左右する。

先進国・地域全体では成長率が2020年から2021年にかけて1.6%で安定すると予測されている。この予測値は10月のWEOと比べると0.1%ポイントの下方修正であるが、アメリカ、ユーロ圏、イギリスの見通しの引き下げと、アジアの先進国・地域の見通しの下方修正が主として反映されている。後者については抗議運動が起こった香港特別行政区がその代表例である。

• アメリカについては、成長率が2019年の2.3%から2020年には2%に、2021年にはさらに1.7%へと低下すると見込まれている。2020年の予測値については10月のWEOと比べて0.1%ポイントの下方修正である。このように成長ペースが緩やかになる背景には、中立的な財政スタンスに戻ることと、金融環境のさらなる緩和による支えが力を失っていくと予想されていることがある。

• ユーロ圏については、成長率が2019年の1.2%から2020年の1.3%(0.1%ポイントの下方修正)、2021年には1.4%へと高まっていくことが予測されている。予測されている外需の回復が、見込まれる成長の下げ止まりを支える。フランスとイタリアの予測は2019年10月のWEO時点から変わっていないが、2019年末に製造業の活動が後退局面にあり続けたドイツについては2020年の予測値が下方修正されている。また、スペインは2019年に国内需要と輸出が予測以上に減速しており、その影響が持ち越されるために、見通しの下方修正が行われた。

• イギリスについては、成長率が2020年に1.4%で安定化し、2021年は1.5%へとさらに高まると予測されている。10月のWEOから変更がない。この成長見通しは、欧州連合(EU)から1月末に秩序ある離脱を行った後に新しい経済関係に緩やかに移行することを想定している。

• 日本は、2019年の1%から2020年の0.7%へと経済成長のペースを緩めると予測されているが、これは10月のWEOと比べるとそれぞれ0.1%ポイント、0.2%ポイントの引き上げである。2019年の成長推計値の上方修正は、10月の消費税率引き上げに伴う政府の経済対策にも支えられ、民間消費が良好であったことのほか、堅調な設備投資、国民経済計算の遡及改定を反映している。2020年の成長見通しの引き上げは、2019年12月の刺激策から見込まれる景気の押し上げ効果を反映している。2021年の成長率は、財政刺激策の効果が薄れるにつれて潜在成長率に近い0.5%まで低下すると予想される。

• 新興市場国・発展途上国全体では、成長率が2019年の推計3.7%から、2020年には4.4%、2021年には4.6%まで上昇すると見込まれている。10月のWEOと比べると、成長見通しは2020年と2021年ともに0.2%ポイントの下方修正である。新興市場国・発展途上国の成長率の見通しには、ストレス下にあり成長率が低迷している新興市場国が深刻な景気後退から回復する見込みであることと、中国で現在起こっている構造的な成長減速とが両方とも反映されている。

• アジアの新興市場国と発展途上国の成長率は、2019年の5.6%から2020年の5.8%、2021年の5.9%へとわずかに上昇すると予測されているが、2019年と2020年の数値はそれぞれ10月のWEOと比べると、0.2%ポイントと0.3%ポイントの下方修正がなされている。この成長率の下方修正は主に、インドの見通しの引き下げを反映しているが、インドではノンバンク金融部門にストレスがかかり、信用増加が減速する中で、国内需要の成長が予想よりも急速に減速している。インドの成長率は2019年に4.8%であったと推計されているが、金融刺激策・財政刺激策と石油価格の低迷に支えられ、2020年には5.8%、2021年には6.5%まで上昇する見通しである。10月のWEOと比べると、2020年と2021年の見通しはそれぞれ1.2%ポイント、0.9%ポイントの下方修正がなされている。中国の成長率は2019年の推計6.1%から2020年に6.0%、2021年は5.8%へと徐々に低下していく見込みである。米中貿易交渉の「第一段階」合意の一環で、これまでの関税が部分的に撤回されること、また関税のさらなる引き上げが一時停止されることが見込まれている。そのために当面の景気低迷が緩和される可能性が高く、この結果、中国の2020年の成長見通しは10月のWEO時点から0.2%ポイント上方修正されている。しかし、より広範な米中経済摩擦における未解決の問題や中国国内で必要になっている金融規制強化は、今後も経済活動の重石となると予想されている。ASEAN原加盟5か国の成長率は、2019年に4.7%まで低下した後、2020年に同水準を保った後、2021年に上昇すると予測されている。インドネシアとタイでは輸出がふるわない状況が続き、内需の足も引っ張っている。両国の成長見通しは、わずかに下方修正されている。

• ヨーロッパの新興市場国と発展途上国は成長率が2019年の1.8%から2020年と2021年には約2.5%まで上昇すると予測されている。2020年の成長見通しは10月のWEOと比べて、0.1%ポイントの上方修正である。この改善は、中東欧で続く順調な成長、ロシアの景気好転、資金調達環境の制約が緩和される中で継続するトルコの回復を反映している。

• ラテンアメリカの成長率は、2019年の推計0.1%から2020年の1.6%、2021年の2.3%へと回復すると予測されている。10月のWEO予測と比較すると、2020年と2021年はそれぞれ0.1%ポイント、0.2%ポイントの下方修正である。この引き下げは、投資の弱さが続いていることなどが理由となって、メキシコの2020年と2021年の成長見通しが下方修正されたことが反映されている。また、情勢不安に影響されてチリの見通しが大きく引き下げられたことも一因である。こうした下方修正を部分的に相殺しているのが、ブラジルの2020年の成長見通しに対して行われた上方修正である。この理由となっているのは、年金改革成立と鉱業部門における供給断絶解消の進展を受けた景況感の改善である。

• 中東・中央アジア地域の成長率は2020年に2.8%(10月のWEOから0.1%ポイントの下方修正)、2021年に3.2%へと上昇すると見込まれている。2020年の下方修正は主に、OPECプラスが12月に減産を延長する決定を下したことを受けてサウジアラビアの石油生産が伸び悩むことが予想されており、同国の成長率の見通しが引き下げられた点を反映している。地政学的な緊張の深刻化(イラン)、情勢不安(イラク、レバノンなど)、内紛(リビア、シリア、イエメン)が理由となって、いくつもの国々で見通しが今もさえないものになっている。

• サブサハラアフリカの成長率は、2019年の3.3%から2020年と2021年の3.5%へと高まると予測されている。この見通しを10月のWEOと比べると、2020年が0.1%ポイント、2021年が0.2%ポイントの下方修正となっている。この下方修正には、構造的な制約と財政悪化が企業の景況感や民間投資の足かせとなっている南アフリカと、債務面の脆弱性を抑制するために必要な公的部門の健全化が成長の重石となることが予測されているエチオピアに対して、それぞれ行われた見通しの引き下げが反映されている。

見通しに対するリスク

世界経済の見通しは今も下振れするリスクが優勢であるが、10月のWEO時点と比べると、深刻な結果に終わる可能性は薄らいでいる。以上で議論したような、景気下げ止まりの初期の兆候が持続して、堅調が続く個人消費と企業支出の改善との間に望ましい力学が働き始めるかもしれない。主要な新興市場国にとって重荷となっていた各国特有の要因が解消されることが、金融緩和の影響と相まって、また、米中貿易交渉の「第一段階」合意の後にセンチメントが改善されることを受けて、さらなる支えとなる可能性がある。この米中貿易交渉の「第一段階」合意に伴って、これまでの関税の一部撤回と新しい関税の一時凍結が見込まれている。こうした要素が重なることで、現在予測されているよりも回復が力強いものになる可能性がある。

しかし、下振れリスクが今も目につく。

• 特にアメリカとイランの関係が代表例だが、高まる地政学的な緊張によって世界の石油供給が不安定化し、景況感が悪化し、すでに不確かになっている企業投資が損なわれるかもしれない。さらには情勢不安が多くの国々で深刻化し、経済活動に混乱が生じ、改革努力が困難なものになり、景況感が損なわれ、成長が予測を下回る可能性がある。社会不安が生じている背景には、既存制度に対する信頼の喪失や統治機構における代表性の欠如がある場合も存在する。こうした圧力が例えば、ストレス下にあり成長率が低迷している新興市場国で進行中の深刻な景気減速を悪化させると、そうした国々における成長回復(マナス成長幅の縮小の場合もある)がほぼ唯一の要因となって生じる世界経済の成長加速が実現しなくなってしまうだろう。

• アメリカとその貿易相手国(中国が代表例)の間で高まった関税障壁によって、企業心理が冷え込み、多くの国が過去1年間に直面してきた循環的・構造的な後退を悪化させてきている。摩擦はテクノロジーにも及んでおり、グローバルなサプライチェーンを危険にさらしている。保護主義的な措置の根拠として、国家安全保障や通貨の理由も挙げられるようになっている。現在進められている交渉に関しては、明るい知らせが散発的に入ってきているものの、貿易面やテクノロジー面の緊張が持続的に解決される見通しは不透明である。アメリカとEUの間に見られる摩擦が例だが、アメリカとその貿易相手国との間で経済関係が一段と悪化すること、また、その他の国々の間で貿易関係が損なわれることで、底を打ち始めたばかりの世界の製造業と貿易が揺らぎ、世界経済成長率がベースライン予測を下回るかもしれない。

• こうしたリスクのいずれかが現実化すると、金融市場の心理が急速に変化したり、安全資産を求めて資産の再配分が行われたり、企業・国家の中で脆弱な借り手にとって借換リスクが高まったりする可能性がある。金融環境の広範なタイト化によって、長年にわたる低金利の下で蓄積されてきた金融の脆弱性が表面化し、機械設備や耐久消費財への支出がさらに減少するだろう。その結果、製造業が再び力を失い、それが最終的にサービス業にも波及して、より広範な景気減速につながる可能性がある。

• 近年、熱帯暴風雨、洪水、熱波、干ばつ、森林火災など気象関連の災害によって、多くの地域で深刻な人道的コストが生じ、暮らしが破壊されてきている。気象関連の災害の頻度と規模を増大させる要因となっている気候変動によって、健康と経済成長がすでに危険にさらされているのは、悪影響を直接被っている地域だけではない。直接的な影響をまだ感じていない地域でも、移民の国際移動を促すことや、保険業など金融へのストレスを助長することを通じて、気候変動が課題を突きつける可能性がある。こうした傾向が継続すると、さらに多くの国でより大きな損失が生じるかもしれない。

政策上の優先事項

世界経済は、成長が下げ止まる暫定的な兆候を見せているが、低成長が長期化するリスクは今も確かに存在する。この段階で政策面での失敗をおかすと、すでに低迷している世界経済をさらに弱らせかねない。逆に、多国間協調を強化し、国レベルでの政策によってタイミング良く経済を支えれば、あらゆる人々に恩恵が及ぶ持続的な回復を促進できるだろう。どの国にとっても必須なのは、社会の包摂性を向上させ、セーフティネットが実際に脆弱な人々を保護し、統治の仕組みが社会の結束を強化することである。この点は不安が広がる今だからこそ重要性を高めている。

多国間協調

より緊密な国際協調が多くの側面で必要になっている。諸国はルールに基づく貿易制度に対する不満について対策を迅速に講じるべきであり、世界貿易機関(WTO)上級委員会をめぐる膠着状態を速やかに解決しなければならない。また、関税や非関税障壁を高めずに意見の不一致を解決すべきである。国際的なサイバー攻撃の抑制、知的財産権・技術移転に関する現行課題の解決に関係諸国が協力することなしに、テクノロジー面における国家間の緊張が解消される可能性は低いだろう。貿易摩擦や技術紛争の解決に失敗すると、景況感が損なわれ、投資が減少し、失業増加につながりかねない。長期的には、こうした結果、生産性の伸びが阻害され、生活水準の改善ペースが鈍化することになるだろう。各国は温室効果ガス排出を抑制し、地球の気温上昇に歯止めをかけるために至急、力を合わせる必要があり、国内外における適切な負担分配を確実に進めるアプローチを設けるべきだ。この他、国際協調の強化が社会の包摂性と強靭性の向上を促進する分野としては、国際的な脱税や腐敗を削減すること、世界的な金融規制改革の後退を防ぐこと、十分に資金が確保された国際金融のセーフティネットを維持することが挙げられる。

先進国にとっての政策優先課題

先進国・地域全体における潜在成長率が低めであることを考慮すると、財政余地のある国々は研究、人材育成、物理インフラといった生産性の伸びを促進する施策に対する支出を増やすべきである。民間需要が非常に弱い国を例外とすると、高債務国は一般的に、次に訪れる景気後退と、将来における社会保障給付の増大に備えて財政健全化を進めるべきである。多くの国で政策金利が実質的な下限に近く、長期金利が低水準である(マイナスの場合もある)ことを踏まえると、金融政策によって一層の成長率低下に対抗する余地は限られている。財政余地がある国、財政政策が過剰に拡張的ではない国においては、必要性が生じた場合、需要を下支えするために財政政策にさらに頼ることができるだろう。不測の事態の対応を事前に備えて用意しておけば、政策担当者は次の景気後退にもしっかり対応できるようになるだろう。戦略には、気候変動を緩和したり、潜在成長率を高めたり、教育、医療、労働者の技能、インフラを含め、幅広く恩恵を共有できるようにしたりする上で投資が果たす重要な役割を盛り込むべきである。債務の持続可能性を保つ必要がある国にとっての余地はそれ以外の国よりも限られている。経済活動が大きく弱まり、市場環境的に問題がなければ、潜在成長率を下回る成長が長く続くことを避けるために財政再建ペースを緩めることができるだろう。どの国においても、高齢化に立ち向かい、中期的な見通しを強化し、強靭な経済を構築するためには、構造的な制約に対処し、労働参加率を高める施策が不可欠である。各国はまた、社会セーフティネットによって人々に広く機会を与え、経済的な不安定性を軽減すべきである。より強力なマクロプルーデンス政策、より積極的な監督、そして、場合によっては、銀行のバランスシートの健全化が、とりわけ低金利が長く続く環境下で経済の脆弱性が蓄積し続けている中では非常に重要である。

新興市場国と発展途上国にとっての政策優先課題

新興市場国と発展途上国については、各国特有の状況によって政策の優先課題は変わってくる。国内の不均衡に関係するマクロ経済的なストレス下に置かれている新興市場国は、信頼の再構築に必要な政策調整の実行と、安定的で持続可能な成長を再び実現するための環境整備を継続する必要があるだろう。こうした文脈では、現行の全体的な制約の下で、脆弱な人々を守るための十分なセーフティネットを確実なものにすることが引き続き非常に重要である。高債務国は一般的に財政健全化を目標としつつも、そのペースを経済活動の急激な減速を避けるために調整すべきである。健全化の方法としては、補助金の対象設定の改善、歳入ベースの拡大、法令遵守のさらなる徹底がある。こうした健全化によって、景気後退に備えたり、開発ニーズに応じた投資を行ったりする余力を生み出すことができる。後者については、国際連合の持続可能な開発目標(SDGs)に向けて進歩を実現する上でとりわけ低所得国で重要である。そうした国々に比べると環境は総じて健全ではあるものの、経済活動が潜在成長力以下に後退している国は、物価上昇率の最近の低下を活かして金融政策を通じてさらなる支援を行えるだろう。それは、とりわけ実質金利が今も高い国について言える。通貨と満期のミスマッチを最小にしつつ、十分な資本と流動性のバッファーを維持することで、金融の耐性を確実なものにすることも必須となっている。先進国の金利が低水準にあり、利回りを他の地域で求める動きがありえることを踏まえるとなおさらである。新興市場国・発展途上国全体に共通の重要目標は、人的資本を高めるために医療や教育に支出すると同時に、高付加価値の雇用を生み出し、より広い層の人々を有利な待遇で雇用する企業の進出を促進することによって、より多くの人を包摂する成長を実現することである。

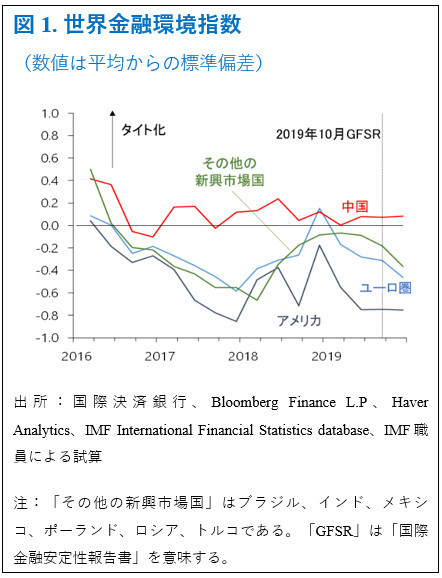

ボックス1. 緩和的な世界金融環境が続く

歴史的な基準に照らすと緩和的な金融環境が世界的に続いている[1]。全体的な環境は2019年10月発表の「国際金融安定性報告書(GFSR)」からさほど変化がないが、いくつかの国・地域で金融環境の緩和が見られた。

過去3か月、金融政策と、投資家の貿易摩擦の認識という2要素が再び市場を大きく左右してきた。金融政策は変わらずプラスに働いてきた。例を挙げると、米連邦準備制度は政策金利を0.25%ポイント引き下げ、欧州中央銀行(ECB)は月200億ユーロのペースで資産買い入れを再開した。中国人民銀行は中期貸出制度(MLF)の金利を0.05%引き下げた。トルコは中央銀行が政策金利を4.5%ポイント引き下げ、ロシアとブラジルの中央銀行はそれぞれ0.75%ポイント、1.0%ポイントの利下げを行っている。

貿易摩擦については、米中貿易の「第一段階」合意の発表を含めて、貿易関連の最新ニュースに基づいて市場が揺れ動いた。正味の数字で見ると、世界の株式市場は過去3か月間に約8%上昇しており、ユーロ圏、日本とアメリカの長期金利はきわめて低い水準から0.15〜0.30%ポイントの増加を見せている。

こうした動向にともなって、アメリカの金融環境は総合的には変化がない。株価上昇と社債スプレッド縮小を背景とした企業評価額上昇は概ね、長期金利の上昇によって相殺されている。しかし、金融環境が緩和的な水準であることに変わりはない。

ユーロ圏の金融環境は緩和が継続した。これは、株価上昇と社債スプレッド縮小を受けたものであった。

新興市場国に話を移すと、中国の企業評価額は上昇しているものの、その金融環境は全体では変化していない。

その他の新興市場国(このボックス内ではブラジル、インド、メキシコ、ポーランド、ロシア、トルコで構成される)では、総合的に見ると、金融環境のさらなる緩和が進んだ。これは主に、金利と対外借り入れのコストがさらに低下したためである。これら新興市場国のソブリン債スプレッドは平均値を見るとおよそ0.25%ポイント低下しており、同じような規模で社債スプレッドも縮小している。