Loading component...

تقرير آفاق الاقتصاد العالمي

مستجدات آفاق الاقتصاد العالمي : استقرار مبدئي، وتعافٍ بطيء؟

يناير 2020

يناير 2020

ظل النشاط الاقتصادي العالمي – وخاصة في قطاعي الصناعة التحويلية والتجارة – تحت وطأة عدم اليقين بشأن السياسة التجارية، والتوترات الجغرافية-السياسية، وعوامل الضغط المتفردة في اقتصادات الأسواق الصاعدة الرئيسية خلال النصف الثاني من عام 2019. وظهرت تحديات جديدة بسبب احتدام القلاقل الاجتماعية في عدة بلدان، إلى جانب الكوارث المناخية – من أعاصير منطقة الكاريبي إلى الجفاف وحرائق الغابات في أستراليا والفيضانات في الشرق الإفريقي والجفاف في الجنوب الإفريقي.

وبالرغم من هذه التطورات المعاكسة، ظهرت بعض المؤشرات بالقرب من نهاية العام تنَوِّه إلى أن النمو العالمي ربما يكون قد توقف عن الانخفاض. وبالإضافة إلى ذلك، استمر تيسير السياسة النقدية إلى النصف الثاني من عام 2019 في عدة اقتصادات. وإلى جانب الدعم الكبير الذي حققه هذا التيسير في أوائل 2019، فمن المنتظر أن تساعد آثاره المتأخرة على استعادة النشاط العالمي في مطلع 2020. وكما نناقش أدناه، فإن النمو العالمي المقدر لعام 2019 والمتوقع لعام 2020 كان يمكن أن يصل إلى أقل من ذلك بمقدار 0,5 نقطة مئوية في كل سنة لولا إجراءات التنشيط النقدي.

دلائل مبدئية على تحقُّق الاستقرار بمعدل بطيء

في الربع الثالث من عام 2019، كان النمو في اقتصادات الأسواق الصاعدة (بما فيها الهند والمكسيك وجنوب إفريقيا) أضعف مما كان متوقعا وقت صدور عدد أكتوبر 2019 من تقرير آفاق الاقتصاد العالمي، وذلك في الأساس بسبب الصدمات التي أصابت بلدان بعينها وشكلت عبئا على الطلب المحلي. فكما كان متوقعا، تباطأ النشاط بوجه عام في مجموعة الاقتصادات المتقدمة (وهو ما يعكس في معظمه تراجُع النمو في الولايات المتحدة بعد عدة أرباع عام من الأداء الذي تجاوز مستوى الاتجاه العام). ورغم استمرار خلق الوظائف (وهو ما حدث في بعض الحالات في سياق انخفاض قياسي في معدلات البطالة الفعلية)، فقد ظل التضخم الأسعار الاستهلاكية الأساسي ضعيفا في الاقتصادات المتقدمة، وزاد تراجُعا في معظم اقتصادات الأسواق الصاعدة في ظل زيادة ضعف النشاط. وأدى ضعف الطلب إلى خفض أسعار المعادن والطاقة، مما أبقى التضخم الكلي تحت السيطرة.

وبشكل مبدئي، فإن المؤشرات عالية التواتر للربع الرابع من العام تشير إلى أن الزخم استقر عند معدل بطيء، بدعم مما شهده مطلع العام من تحول واسع النطاق نحو السياسة النقدية التيسيرية والتيسير المالي في بعض البلدان (بما فيها الصين وكوريا والولايات المتحدة). وبدا أن العوامل المؤقتة التي أبطأت نشاط الصناعة التحويلية العالمية قد تلاشت – وهي تتمثل في تكيف قطاع السيارات مع معايير الانبعاثات الجديدة، وحالة السكون في أنشطة إطلاق منتجات تكنولوجية جديدة، وتراكم المخزون. كذلك توقف التدهور في مزاج الأعمال ونظرة مديري المشتريات لقطاع الصناعة التحويلية، لكن التشاؤم ظل سائدا بوجه عام. ومن التطورات المهمة أن تحسنا قد طرأ على الطلبات الجديدة كمكَوِّن فرعي في المسوح ذات الصلة، ولا سيما في اقتصادات الأسواق الصاعدة. وبالاتساق مع هذه المسوح، بدا أن نمو التجارة العالمية قد توقف عن الانخفاض. ومن ناحية أخرى، طرأ بعض الضعف على نشاط قطاع الخدمات، لكنه ظل في حدود توسعية، بدعم من الإنفاق الاستهلاكي الذي لا يزال متماسكا – مما ساعد بدوره على استمرار العرض المحدود في أسواق العمل، والبطالة المنخفضة، والارتفاع المتواضع في الأجور.

أوضاع مالية داعمة

أدت بوادر الاستقرار المبكرة إلى تعزيز مزاج الأسواق المالية الذي يدعمه بالفعل تخفيض البنوك المركزية لأسعار الفائدة. وبدا أن الأسواق قد أَدخَلَت في حساباتها آفاق السياسة النقدية الأمريكية وتحول مجلس الاحتياطي الفيدرالي إلى "تعليق" الإرشادات الاستشرافية بعد ثلاثة تخفيضات في أسعار الفائدة خلال النصف الثاني من عام 2019. وتحسنت شهية المخاطر لدى المستثمرين مع ورود أخبار مواتية بين الحين والآخر عن العلاقات الاقتصادية بين الولايات المتحدة والصين وانحسار المخاوف من احتمال خروج بريطانيا من الاتحاد الأوروبي دون اتفاق. وواصلت الأسهم تقدمها في الاقتصادات المتقدمة الكبيرة على مدار الخريف؛ وارتفعت عائدات السندات السيادية الأساسية عن مستوياتها المنخفضة المسجلة في سبتمبر؛ وزادت قوة تدفقات الحافظة إلى اقتصادات الأسواق الصاعدة، ولا سيما إلى صناديق السندات. وعكست تحركات العملات بين سبتمبر ومطلع يناير التحسن العام في مزاج المستثمرين فيما يتعلق بتحمل المخاطر وانخفاض التوترات التجارية مع تراجُع الدولار الأمريكي والين الياباني بنحو 2% وارتفاع اليوان الصيني بنحو 1,5%. وكان أبرز تحرك بين العملات الرئيسية هو ارتفاع سعر الجنيه الإسترليني (بنسبة 4% منذ سبتمبر) على خلفية التصورات بانخفاض مخاطر خروج بريطانيا من الاتحاد الأوروبي دون اتفاق. ومن ثم تظل الأوضاع المالية تيسيرية بوجه عام عبر الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة (الإطار 1).

وتتضمن الاعتبارات الأساسية لتنبؤات النمو العالمي على خلفية التطورات الأخيرة ما يلي: الأثر المرحَّل لنتائج النصف الثاني من 2019 التي جاءت أضعف مما كان متوقعا في اقتصادات الأسواق الصاعدة الرئيسية؛ ودلائل الاستقرار المبدئية في مجال الصناعة التحويلية في الربع الرابع من العام، مع بعض التراجع في نشاط قطاع الخدمات الذي لا يزال متماسكا؛ والأوضاع المالية التيسيرية؛ وعدم التيقن من مستقبل التعريفات الجمركية، والقلاقل الاجتماعية، والتوترات الجغرافية-السياسية.

من المتوقع أن يرتفع معدل النمو العالمي، المقدر بنحو 2,9% في 2019، إلى 3,3% في 2020 ثم يرتفع بدرجة طفيفة إلى 3,4% في 2021. ومقارنة بتنبؤات عدد أكتوبر 2019 من تقرير آفاق الاقتصاد العالمي، يعادل النمو المقدر لعام 2019 والمتوقع لعام 2020 انخفاضا بنسبة 0,1 نقطة مئوية لكل عام، و0,2 نقطة مئوية لعام 2021. ويمثل انخفاض تنبؤات النمو للهند (كما نناقش أدناه) الجانب الأكبر من التخفيضات التي طالت توقعات النمو.

ويعكس مسار النمو العالمي حدوث انخفاض حاد متبوع بعودة مجموعة من اقتصادات الأسواق الصاعدة والاقتصادات النامية ضعيفة الأداء والواقعة تحت ضغوط (بما فيها البرازيل والهند والمكسيك وروسيا وتركيا) إلى مستويات نمو تقترب من المعايير التاريخية. ويعتمد نمط النمو أيضا على احتفاظ اقتصادات الأسواق الصاعدة القوية نسبيا بمستوى أدائها القوي في الوقت الذي تواصل فيه الاقتصادات المتقدمة والصين تباطؤها التدريجي في اتجاه معدلات نموها المحتمل. ومن المتوقع أن يستمر تأثر الاقتصاد العالمي في 2020 بالتيسير النقدي الكبير الذي أجرته الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة في 2019. ولولا هذا التنشيط النقدي لكان تقدير النمو العالمي لعام 2019 ومعدله المتوقع لعام 2020 قد بلغا مستوى أقل بنسبة 0,5 نقطة مئوية في كل من العامين. ومن المتوقع أن يصاحب التعافي العالمي انتعاش في نمو التجارة (وإن كان أقل من تنبؤات أكتوبر)، مما يعكس تعافي الطلب المحلي والاستثمار على وجه الخصوص، وكذلك انحسار بعض المعوقات المؤقتة في قطاعي السيارات والتكنولوجيا.

وتعتمد هذه النتائج بدرجة كبيرة على تجنب مزيد من التصعيد في التوترات التجارية الأمريكية-الصينية (كما تعتمد بشكل أعم على الحيلولة دون تفاقم العلاقات الاقتصادية الأمريكية-الصينية، بما في ذلك ما يتعلق بسلاسل عرض التكنولوجيا)، وتجنب خروج بريطانيا من الاتحاد الأوروبي دون اتفاق، واستمرار احتواء التداعيات الاقتصادية للقلاقل الاجتماعية والتوترات الجغرافية-السياسية.

وفي الاقتصادات المتقدمة، من المتوقع أن يستقر النمو عند معدل 1,6% في 2020-2021 (بانخفاض قدره 0,1 نقطة مئوية عن توقعات 2020 الواردة في عدد أكتوبر من تقرير آفاق الاقتصاد العالمي، فيما يرجع في معظمه إلى تخفيض التوقعات للولايات المتحدة ومنطقة اليورو والمملكة المتحدة، وكذلك لاقتصادات متقدمة أخرى في آسيا، ولا سيما منطقة هونغ كونغ الصينية الإدارية الخاصة عقب اندلاع الاحتجاجات).

وفي مجموعة اقتصادات الأسواق الصاعدة والاقتصادات النامية، من المتوقع أن يرتفع النمو إلى 4,4% في 2020 و 4,6% في 2021 (بانخفاض قدره 0,2 نقطة مئوية للعامين عن المتوقع في عدد أكتوبر من تقرير آفاق الاقتصاد العالمي) بعد أن بلغ معدله المُقدَّر 3,7% في 2019. ويعكس نمط النمو للمجموعة مزيجا من التعافي المتوقع من الهبوط الاقتصادي العميق في حالة البلدان ضعيفة الأداء والواقعة تحت ضغوط في مجموعة اقتصادات الأسواق الصاعدة واستمرار التباطؤ الاقتصادي الهيكلي في الصين.

لا يزال ميزان المخاطر المحيطة بآفاق الاقتصاد العالمي مائلا في اتجاه التطورات المعاكسة، وإن كان أقل ميلا إلى النتائج السلبية مقارنة بما ورد في عدد أكتوبر من تقرير آفاق الاقتصاد العالمي. فمن الممكن أن تستمر دلائل الاستقرار المبكرة حسبما ناقشناها آنفا، مما يؤدي إلى ديناميكية مواتية بين الإنفاق الاستهلاكي الذي لا يزال متماسكا وتحسُّن الإنفاق التجاري. ويمكن أن يأتي دعم إضافي من انحسار المعوقات المتفردة في الأسواق الصاعدة الرئيسية، مقرونا بالتيسير النقدي وتحسن المزاج السائد عقب "المرحلة الأولى" من الاتفاق التجاري بين الولايات المتحدة والصين، مع ما يصاحب ذلك من تراجع جزئي عن التعريفات الجمركية المطبقة من قبل وتعليق أي تعريفات جمركية جديدة. ويمكن أن يؤدي اقتران هذه العوامل إلى زيادة قوة التعافي عن المستوى المتوقع حاليا.

ومع ذلك، فلا تزال هناك مجموعة بارزة من مخاطر التطورات المعاكسة.

لا يزال امتداد فترة النمو العالمي دون المتوسط يمثل خطرا ملموسا رغم الدلائل المبدئية على وجود زخم دافع للاستقرار. وإذا اتُّخِذَت خطوات خاطئة على صعيد السياسات في هذه المرحلة، يمكن أن يزداد ضعف الاقتصاد العالمي الضعيف في الأصل. وعلى العكس من ذلك، فإن توثيق التعاون متعدد الأطراف وتقوية السياسات الوطنية التي تقدم الدعم في الوقت المناسب يمكن أن يدفعا في اتجاه التعافي المستمر لما فيه صالح الجميع. وفي كل الاقتصادات، هناك ضرورة ملحة لمراعاة الشمول والتأكد من أن شبكات الأمان الاجتماعي توفر الحماية بالفعل لمحدودي الدخل وأن هياكل الحوكمة تدعم التماسك الاجتماعي – وهي ضرورة تتزايد أهميتها في وقت تمتد فيه الاضطرابات إلى نطاق أوسع.

التعاون متعدد الأطراف: يلزم توثيق التعاون العابر للحدود على أصعدة متعددة. فعلى البلدان أن تعجل بمعالجة الشكاوى الموجهة ضد النظام التجاري القائم على القواعد، وتجاوُز الطريق المسدود الذي وصل إليه الوضع بالنسبة لجهاز الاستئناف القضائي التابع لمنظمة التجارة العالمية، وتسوية النزاعات دون رفع التعريفات الجمركية والحواجز غير الجمركية. ومن غير المرجح أن تتم تسوية التوترات التكنولوجية بين البلدان دون أن تتعاون للحد من الهجمات الإلكترونية العابرة للحدود وحل المشكلات القائمة بشأن حقوق الملكية الفكرية ونقل التكنولوجيا. وسيؤدي الإخفاق في تسوية الصراعات التجارية والتكنولوجية إلى زيادة تقويض الثقة، وإضعاف الاستثمار، والتسبب في تزايد فقدان الوظائف؛ وعلى المدى الأطول، من شأن ذلك أن يعوق نمو الإنتاجية ويبطئ التقدم في رفع مستويات المعيشة. وهناك حاجة ملحة لأن تسارع البلدان بالتعاون لكبح انبعاث غازات الاحتباس الحراري والحد من ارتفاع درجات الحرارة العالمية من خلال منهج يضمن الاقتسام الملائم للأعباء بين البلدان وداخل كل منها. ومن المجالات الأخرى التي يساعد توثيق التعاون فيها على تعزيز الشمول والصلابة تخفيض التهرب الضريبي والفساد عبر الحدود، وتجنب التراجع عن إصلاحات التنظيم المالي العالمي؛ وضمان وجود شبكة أمان مالي عالمية تتوافر لها الموارد الكافية.

أولويات السياسة في الاقتصادات المتقدمة: بالنظر إلى ضعف النمو المحتمل في اقتصادات هذه المجموعة، ينبغي للبلدان التي تمتلك حيزا ماليا أن تزيد من إنفاقها على المبادرات التي ترفع نمو الإنتاجية، بما في ذلك الأبحاث والتدريب والبنية التحتية المادية. وفيما عدا الحالات التي تتسم بضعف شديد في الطلب الخاص، ينبغي للبلدان عالية المديونية بوجه عام أن تتجه إلى ضبط أوضاعها استعدادا للهبوط الاقتصادي القادم وللإنفاق على المستحقات التي سيحين موعدها في وقت لاحق. ونظرا لأن أسعار الفائدة الأساسية في كثير من الاقتصادات المتقدمة قريبة من النطاق الأدنى الفعلي كما أن أسعار الفائدة طويلة الأجل في مستويات منخفضة (بل وسالبة في بعض الحالات)، فإن أمام السياسة النقدية حيزا محدودا فحسب لمكافحة أي انخفاض إضافي في النمو. وبالنسبة للبلدان التي تمتلك حيزا ماليا، وإذا لم تكن سياسة المالية العامة قد أصبحت توسعية بصورة مفرطة بالفعل، يمكن زيادة الاعتماد على التنشيط المالي لدعم الطلب إذا دعت الحاجة. وسيكون بمقدور صناع السياسات التصدي للهبوط القادم إذا اتخذوا استعدوا مسبقا بتحديد التحرك الملائم حال حدوثه. وينبغي أن تشمل استراتيجيتهم في هذا الصدد إرساء دور مهم للاستثمار في تخفيف تغير المناخ وفي المجالات التي تدعم النمو المحتمل وتضمن تحقيق مكاسب تعود بالنفع على الجميع، وهو ما يشمل قطاعي التعليم والصحة ومهارات القوى العاملة والبنية التحتية. وهناك حيز أضيق للمناورة أمام البلدان التي تحتاج إلى إبقاء ديونها في حدود يمكن الاستمرار في تحملها. وإذا أصيب النشاط بضعف شديد، وإذا سمحت أوضاع السوق، يمكن لهذه البلدان إبطاء وتيرة الضبط المالي لتجنب فترة ممتدة من النمو الأقل من المستوى المحتمل. وفي كل الاقتصادات، لا تزال الإجراءات التي تعالج القيود الهيكلية وتزيد من معدلات المشاركة في سوق العمل أمرا ضروريا لمواجهة شيخوخة السكان، وتعزيز آفاق المدى المتوسط، وبناء الصلابة. وينبغي أن تتأكد البلدان أيضا من أن شبكات الأمان الاجتماعي تسهِّل الوصول إلى الفرص وتحد من انعدام الأمن الاقتصادي. ومن الضروري، خاصة مع استمرار تراكم مواطن الضعف في فترة ممتدة من أسعار الفائدة المنخفضة، العمل على تقوية سياسات السلامة الاحترازية الكلية، وتعزيز الرقابة الاستباقية، بالإضافة إلى زيادة تنقية الميزانيات العمومية للبنوك في بعض الحالات.

أولويات السياسة في اقتصادات الأسواق الصاعدة والاقتصادات النامية: تختلف أولويات السياسة بين بلدان هذه المجموعة حسب ظروف كل منها. فاقتصادات الأسواق الصاعدة التي تمر بحالة من العسر الاقتصادي الكلي ارتباطاً بالاختلالات المحلية ستحتاج إلى مواصلة تعديل سياساتها حسبما تقتضيه إعادة بناء الثقة وإرساء الأوضاع الملائمة لاستعادة النمو المستقر والمستدام. وفي هذه السياقات، يظل ضمان وجود شبكات الأمان الاجتماعي الملائمة لحماية محدودي الدخل أمرا ضروريا في الحدود التي تسمح بها القيود القائمة ككل. وينبغي للاقتصادات عالية المديونية أن تهدف إلى ضبط أوضاعها بوجه عام – مع معايرة وتيرة الضبط لتجنب حدوث تباطؤ شديد في النشاط – وذلك من خلال تحسين استهداف الدعم وتوسيع قاعدة الإيرادات وضمان تعزيز الامتثال. ومن شأن هذا الضبط أن يخلق حيزا لمواجهة فترات الهبوط الاقتصادي والاستثمار في احتياجات التنمية، وهو ما يكتسب أهمية خاصة للبلدان النامية منخفضة الدخل حتى تتقدم في تحقيق أهداف الأمم المتحدة للتنمية المستدامة. أما البلدان ذات الأوضاع الأكثر أمنا بوجه عام، ولكن نشاطها الاقتصادي أصابه الضعف مقارنة بمستواه المحتمل، فمن الممكن الاستفادة من انخفاض التضخم مؤخرا لتقديم مزيد من الدعم النقدي، وخاصة حيثما كانت أسعار الفائدة الحقيقية لا تزال مرتفعة. ويظل ضمان الصلابة المالية، من خلال بناء هوامــــش أمان كافيــة من رأس المال والسيولة مع الحد من عدم الاتساق بين العملات وآجال الاستحقاق، إحدى الضرورات الأساسية، وخاصة مع المستوى المنخفض لأسعار الفائدة في الاقتصادات المتقدمة وإمكانية البحث عن عائد في أماكن أخرى. وهناك هدف أساسي مشترك بين بلدان هذه المجموعة، وهو جعل النمو أكثر شمولا لمختلف شرائح المجتمع عن طريق الإنفاق على الصحة والتعليم لتعزيز رأس المال البشري، مع تحفيز دخول الشركات التي تخلق فرص عمل عالية القيمة المضافة وتشَغِّل شرائح أوسع من السكان في وظائف مجزية.

| الجدول 1: عرض عام لتوقعات آفاق الاقتصاد العالمي | ||||||||||

| (التغير % ما لم يذكر خلاف ذلك) | ||||||||||

|

على أساس سنوي مقارن |

||||||||||

|

الاختلاف عن توقعات عدد أكتوبر 2019 من تقرير آفاق الاقتصاد العالمي 1/ |

من ربع عام رابع إلى آخر/2 |

|||||||||

|

تقديرات |

توقعات |

تقديرات |

توقعات |

|||||||

|

2018 |

2019 |

2020 |

2021 |

2020 |

2021 |

2019 |

2020 |

2021 |

||

|

الناتج العالمي |

3.6 |

2.9 |

3.3 |

3.4 |

-0,1 |

-0,2 |

2,9 |

3,5 |

3,3 |

|

|

الاقتصادات المتقدمة |

2.2 |

1.7 |

1.6 |

1.6 |

-0,1 |

0,0 |

1,5 |

1,9 |

1,4 |

|

|

الولايات المتحدة |

2,9 |

2.3 |

2.0 |

1.7 |

-0,1 |

0,0 |

2,3 |

2,0 |

1,6 |

|

|

منطقة اليورو |

1.9 |

1.2 |

1.3 |

1.4 |

-0,1 |

0,0 |

1,0 |

1,7 |

1,2 |

|

|

ألمانيا |

1.5 |

0.5 |

1.1 |

1.4 |

-0,1 |

0,0 |

0,3 |

1,2 |

1,5 |

|

|

فرنسا |

1.7 |

1.3 |

1.3 |

1.3 |

0,0 |

0,0 |

1,2 |

1,3 |

1,4 |

|

|

إيطاليا |

0,8 |

0.2 |

0.5 |

0.7 |

0,0 |

-0,1 |

0,3 |

0,9 |

0,5 |

|

|

إسبانيا |

2,4 |

2.0 |

1.6 |

1.6 |

-0,2 |

-0,1 |

1,7 |

1,6 |

1,6 |

|

|

اليابان |

0,3 |

1.0 |

0.7 |

0.5 |

0,2 |

0,0 |

0,5 |

1,8 |

-0,3 |

|

|

المملكة المتحدة |

1.3 |

1.3 |

1.4 |

1.5 |

0,0 |

0,0 |

0,9 |

1,8 |

1,5 |

|

|

كندا |

1.9 |

1.5 |

1.8 |

1.8 |

0,0 |

0,0 |

1,8 |

1,7 |

1,8 |

|

|

اقتصادات متقدمة أخرى 3/ |

2.6 |

1.5 |

1.9 |

2.4 |

-0,1 |

0,1 |

1,4 |

2,4 |

2,3 |

|

|

اقتصادات الأسواق الصاعدة والاقتصادات النامية |

4.5 |

3.7 |

4.4 |

4.6 |

-0,2 |

-0,2 |

4,0 |

4,8 |

4,8 |

|

|

آسيا الصاعدة والنامية |

6.4 |

5.6 |

5.8 |

5.9 |

-0,2 |

-0,3 |

5,3 |

6,0 |

5,8 |

|

|

الصين |

6.6 |

6.1 |

6.0 |

5.8 |

0,2 |

-0,1 |

5,9 |

5,9 |

5,8 |

|

|

الهند 4/ |

6.8 |

4.8 |

5.8 |

6.5 |

-1,2 |

-0,9 |

4,3 |

6,9 |

6,1 |

|

|

مجموعة آسيان-5 5/ |

5.2 |

4.7 |

4.8 |

5.1 |

-0,1 |

-0,1 |

4,6 |

4,8 |

5,1 |

|

|

أوروبا الصاعدة والنامية |

3.1 |

1.8 |

2.6 |

2.5 |

0,1 |

0,0 |

2,8 |

2,4 |

2,6 |

|

|

روسيا |

2.3 |

1.1 |

1.9 |

2.0 |

0,0 |

0,0 |

1,5 |

1,6 |

2,4 |

|

|

أمريكا اللاتينية والكاريبي |

1.1 |

0.1 |

1.6 |

2.3 |

-0,2 |

-0,1 |

0,0 |

2,0 |

2,4 |

|

|

البرازيل |

1,3 |

1.2 |

2.2 |

2.3 |

0,2 |

-0,1 |

1,8 |

2,0 |

2,4 |

|

|

المكسيك |

2.1 |

0.0 |

1.0 |

1.6 |

-0,3 |

-0,3 |

0,1 |

1,2 |

1,8 |

|

|

الشرق الأوسط وآسيا الوسطى |

1.9 |

0.8 |

2.8 |

3,2 |

-0,1 |

0,0 |

... |

... |

... |

|

|

المملكة العربية السعودية |

2.4 |

0.2 |

1.9 |

2,2 |

-0,3 |

0,0 |

-0,9 |

2,7 |

2,2 |

|

|

إفريقيا جنوب الصحراء |

3.2 |

3.3 |

3.5 |

3.5 |

-0,1 |

-0,2 |

... |

... |

... |

|

|

نيجيريا |

1.9 |

2.3 |

2.5 |

2.5 |

0,0 |

0,0 |

... |

... |

... |

|

|

جنوب إفريقيا |

0.8 |

0.4 |

0.8 |

1.0 |

-0,3 |

-0,4 |

0,3 |

0,6 |

1,3 |

|

| للتذكرة | ||||||||||

|

البلدان النامية منخفضة الدخل |

5,0 |

5,0 |

5,1 |

5,1 |

0,0 |

-0,1 |

... |

... |

... |

|

|

النمو العالمي على أساس أسعار الصرف القائمة على السوق |

3,0 |

2,4 |

2,7 |

2,8 |

0,0 |

0,0 |

2,3 |

2,9 |

2,6 |

|

|

حجم التجارة العالمية (سلع وخدمات) 6/ |

3,7 |

1,0 |

2,9 |

3,7 |

-0,3 |

-0,1 |

... |

... |

... |

|

|

الاقتصادات المتقدمة |

3,2 |

1,3 |

2,2 |

3,1 |

-0,4 |

-0,1 |

... |

... |

... |

|

|

اقتصادات الأسواق الصاعدة والاقتصادات النامية |

4,6 |

0,4 |

4,2 |

4,7 |

0,0 |

0,0 |

... |

... |

... |

|

|

أسعار السلع الأولية (بالدولار الأمريكي) |

||||||||||

|

النفط 7/ |

29,4 |

-11,3 |

-4,3 |

-4,7 |

1,9 |

-0,1 |

-10,9 |

-1,5 |

-2,7 |

|

|

غير الوقود (متوسط على أساس أوزان الواردات السلعية العالمية) |

1,6 |

0,9 |

1,7 |

0,6 |

0,0 |

-0,7 |

4,8 |

1,0 |

1,2 |

|

|

أسعار المستهلك |

||||||||||

|

الاقتصادات المتقدمة |

2,0 |

1,4 |

1,7 |

1,9 |

-0,1 |

0,1 |

1,4 |

1,8 |

1,9 |

|

|

اقتصادات الأسواق الصاعدة والاقتصادات النامية 8/ |

4,8 |

5,1 |

4,6 |

4,5 |

-0,2 |

0,0 |

5,1 |

3,8 |

3,6 |

|

|

سعر الفائدة السائد بين بنوك لندن (%) |

||||||||||

|

على الودائع بالدولار الأمريكي (ستة أشهر) |

2,5 |

2,3 |

1,9 |

1,9 |

-0,1 |

-0,2 |

. . . |

. . . |

. . . |

|

|

على الودائع باليورو (ثلاثة أشهر) |

-0,3 |

-0,4 |

-0,4 |

-0,4 |

0,2 |

0,2 |

. . . |

. . . |

. . . |

|

|

على الودائع بالين الياباني (ستة أشهر) |

0,0 |

0,0 |

-0,1 |

0,0 |

0,0 |

0,2 |

. . . |

. . . |

. . . |

|

|

ملحوظة: يُفترض بقاء أسعار الصرف الفعلية الحقيقية ثابتة عند مستوياتها السائدة في الفترة من 14 أكتوبر إلى 11 نوفمبر 2019. والاقتصادات مرتبة على أساس حجمها الاقتصادي. والبيانات ربع السنوية المجمعة معدلة لمراعاة التغيرات الموسمية. |

||||||||||

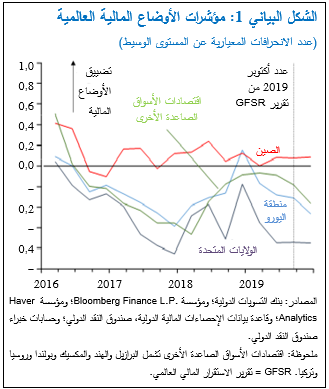

الإطار 1: الأوضاع المالية العالمية لا تزال تيسيرية لا تزال الأوضاع المالية العالمية تيسيرية بالمعايير التاريخية.۱ وقد شهدت هذه الأوضاع تغيرا طفيفا بوجه عام منذ عدد أكتوبر 2019 من تقرير الاستقرار المالي العالمي، وإن حدث تيسير في الأوضاع لدى بعض الاقتصادات المنفردة (الشكل البياني 1).

وعلى مدار الثلاثة أشهر الماضية، أصبحت الأسواق مدفوعة من جديد بعاملين أساسيين: السياسة النقدية وتصورات المستثمرين بشأن التوترات التجارية. وظلت السياسة النقدية داعمة. فعلى سبيل المثال، خفض مجلس الاحتياطي الفيدرالي الأمريكي سعر الفائدة الأساسي بمقدار 25 نقطة أساس؛ واستأنف البنك المركزي الأوروبي مشتريات الأصول الصافية بمعدل 20 مليار يورو شهريا؛ وخفض بنك الشعب الصيني سعر الفائدة على تسهيل الإقراض متوسط الأجل بمقدار 5 نقاط مئوية؛ وفي تركيا، خفض البنك المركزي سعر فائدته الأساسي بمقدار 450 نقطة أساس؛ بينما خفض البنك المركزي في كل من روسيا والبرازيل سعر فائدته بمقدار 75 و100 نقطة أساس، على الترتيب.

وبالنسبة للتوترات التجارية، شهدت السوق تذبذبات صاعدة وهابطة طبقا لأحدث الأخبار المتعلقة بالتجارة، بما في ذلك ما أُعلِن مؤخرا عن "مرحلة أولى" من اتفاق تجاري بين الولايات المتحدة والصين. وعلى أساس صاف، ارتفعت أسعار أسواق الأسهم العالمية بنحو 8% على مدار الثلاثة أشهر الأخيرة وزادت عائدات السندات طويلة الأجل في منطقة اليورو واليابان والولايات المتحدة بمقدار 15-30 نقطة أساس مقارنة بمستوياتها السابقة شديدة الانخفاض.

وقد تركت هذه التطورات الأوضاع المالية في الولايات المتحدة دون تغيير على أساس صاف. فقد جاء ارتفاع العائدات طويلة الأجل ليتوازن بشكل عام مع زيادة تقييمات الشركات على خلفية ارتفاع الأسعار في أسواق الأسهم وزيادة ضيق الفروق في عائدات سندات الشركات. غير أن مستوى الأوضاع المالية لا يزال تيسيريا.

واستمر تيسير الأوضاع المالية في منطقة اليورو، اعتمادا على مزيج من أسعار الأسهم الأعلى والفروق الأضيق في عائدات سندات الشركات.

وبالنسبة لاقتصادات الأسواق الصاعدة، ظلت الأوضاع المالية دون تغيير يذكر في الصين، رغم ارتفاع تقييمات الشركات.

وفي اقتصادات الأسواق الصاعدة الأخرى – التي تشمل في هذا الإطار كلا من البرازيل والهند والمكسيك وبولندا وروسيا وتركيا – استمر تيسير الأوضاع الكلية بدرجة أكبر. ويرجع ذلك في معظمه إلى الانخفاضات الإضافية في أسعار الفائدة وتكاليف الاقتراض الخارجي. وقد انخفضت فروق العائد على سندات الدين السيادي لهذه المجموعة من الاقتصادات بنحو 25 نقطة أساس، كما ضاقت فروق العائد على سندات الشركات بمقدار مماثل.

1أعدت هذا الإطار إدارة الأسواق النقدية والرأسمالية.

© 2026 International Monetary Fund. All rights reserved.