よりまだらな経済成長と高まる貿易摩擦

• 短期を含めて、予測が下方修正されるリスクがさらに優勢となった。アメリカ合衆国によって関税の引き上げが、その貿易相手国によって報復措置が最近発表され、これらの実施が予想される結果として、貿易制限措置が激しいものとなり、長期化する可能性が高まっている。これに伴い、資源配分と生産性に直接的な影響が生じることで、また、不確実性が高まり、投資が損なわれることによって、経済の回復が阻害され、中期的な成長見通しが抑制されるかもしれない。先進国・地域においては金融市場の環境が変わらず緩和的で、スプレッドは縮小しているが、いくつかの市場では資産価格が目いっぱい上昇している。また、ボラティリティは低い。しかし、こうした状況は急速に変わりかねない。変化を引き起こしかねない要因としては、貿易摩擦や貿易紛争の激化、地政学的な懸念、政治的な不確実性の高まりが挙げられる。また、アメリカでは失業率が4%を下回っている一方で、市場は連邦公開市場委員会(FOMC)が見込むよりも緩やかなペースの利上げを想定しており、同国で物価上昇率が高まると、投資家がファンダメンタルズとリスクを再評価することにつながる可能性がある。金融環境が引き締まるのに伴って、破壊的な影響を伴う形でポートフォリオの調整が行われる可能性がある。また、為替相場が急激に変動するかもしれない。加えて、ファンダメンタルズが弱い国や政治リスクが高い国を中心に新興市場国に流れる資本フローが減少する可能性もある。

• 保護主義的な施策を避け、財とサービスの貿易が継続的に成長するように促す協調的な解決策を見つけることは、今も世界経済の成長を持続させるために不可欠である。政策と改革は経済活動を持続させること、中期的な成長を加速させること、また、成長の包摂性を高めることを目標とすべきである。しかし、スラックが減り、下振れリスクがさらに優勢になっていることで、多くの国々が次の不況に備えて政策余地を生み出すために財政バッファーを再構築する必要性や、市場のボラティリティが高まりかねない環境において金融面での耐性を高める必要性に直面している。

景気拡大が続くも、その足取りのばらつきが増している

世界的な景気拡大局面が2年近く続いているが、経済成長のペースがピークに達した国・地域もあるように思われ、各国の経済成長の足並みがそろわなくなってきている。先進国・地域の経済を見ると、アメリカ合衆国を一方に、ヨーロッパと日本を他方にして、両者の差が拡大している。経済成長の状況には新興市場国と発展途上国の間でもさらなるばらつきが見られるようになっているが、これには石油価格の上昇やアメリカにおける利回りの上昇、貿易摩擦の激化に続くセンチメントの変化、国内における政治面や政策面での不確実性による複合的な影響が反映されている。金融環境は概ね良好であり続けているが、こうした要素に伴ってこれまでに資本流入が減少し、資金調達コストが上昇し、為替相場に圧力がかかってきている。こうした現象は、ファンダメンタルズが弱く、政治リスクが高い国ほど、より深刻なものとなった。高頻度のデータを踏まえると、世界的な経済活動の短期的な見通しは一様ではない。小売売上高は第2四半期に上昇し始めたかのように見え、サービス業の購買担当者を対象にした調査データは引き続き概ね良好である。しかし、工業生産は弱含みとなったように思われ、製造業の購買担当者を対象にした調査データは、新規輸出受注の低下を示している。

一次産品価格とインフレ: 主に供給の減少を反映して、世界的な石油価格は、2018年2月(2018年4月の「世界経済見通し(WEO)」の参照期間)から2018年6月上旬(2018年7月の「世界経済見通し(WEO)改訂見通し」の参照期間)にかけて16%上昇した。6月に石油輸出国機構(OPEC)産油国と非OPEC産油国が現状からの日量約100万バレルの石油増産に合意したが、これは2016年11月に決めたグループ目標を最近下回っていた分を是正するものである。市場は、ベネズエラの生産能力が低下しており、アメリカがイランに制裁を加えていることに伴い、産油国グループが合意した石油増産を一貫して実現する上で困難に見舞われるかもしれないという見通しでいることが見て取れる。しかし、先物市場は今後4‐5年で石油価格が低下する可能性が高いことを示している。この理由のひとつとしては、アメリカのシェールガス生産量が増加することが挙げられる。6月末時点で、中期的な先物価格は1バレルあたり約59ドルであり、これは現在の価格水準よりも20%低い。燃料価格の上昇は先進国・地域と新興市場国において総合インフレ率の上昇をもたらしてきている。コアインフレ率は、労働市場がさらに引き締まったアメリカで上昇してきている一方で、ヨーロッパでも上向いている。また、新興市場国でもコアインフレ率が上昇してきているが、これは通貨安のパススルー効果が反映されている場合もあれば、燃料価格上昇の二次的効果が現れている場合もある。農業一次産品価格は、過剰供給の減少を受けて、わずかに上昇した。

先進国・地域の金融環境: インフレ率の計測値の上昇と力強い雇用創出を受けて、米連銀は金融政策を段階的に正常化する道を引き続き進んでおり、6月にはフェデラル・ファンド(FF)金利の目標レンジを0.25%ポイント引き上げ、その一方で2018年にさらに2回、2019年に3回の利上げを予定していると示唆したが、これは3月に示されたものよりも、利上げペースが加速することを意味する。欧州中央銀行(ECB)は毎月の資産購入額を現状の300億ユーロから10月には150億ユーロへと縮小し、12月末には購入プログラムを終了させる見込みであると発表した。また、政策金利は少なくとも2019年夏の終わりまで現行水準を維持するとECBは示している。これは市場が予測していたよりも一定程度緩和的なフォワードガイダンスである。

10年物米国債利回りは7月上旬時点で約2.85%であり、2月から少し上昇している一方で、10年物ドイツ国債の利回りは同時期に低下し約0.30%となっている。他の先進国を見ると、イタリアでは新政権の発足が困難であったことを受けて、同国のソブリンスプレッドが5月に2012年以降最大の上昇幅を記録した。それ以降、イタリアのソブリンスプレッドは縮小しているものの、今後の政策に対する懸念に伴い、7月上旬時点でも約2.4%ポイントとなっている。他の先進国の債券市場への波及効果は概ね抑えられており、その他のユーロ圏のソブリンスプレッドは引き続き低水準である。先進国・地域の株価は概ね2-3月の水準を上回っている。2月にボラティリティは急上昇したが、その後に低下し、リスク選好のムードは高まったままだ。その結果、先進国・地域では概ね緩和的な金融環境が続いている。

新興市場の金融環境: アルゼンチン、インド、インドネシア、メキシコやトルコを含む主要な新興市場国の中央銀行がインフレや為替相場への圧力に反応し、政策金利を引き上げた。中には、資本フローの逆流が起こっていた場合もある。ここ数か月で長期利回りが上昇して、スプレッドは概ね拡大している。新興市場における株価指数のほとんどがわずかに下がっている。こうして下落した指数の中には、アルゼンチンやトルコなど不均衡が反映されている場合もあるが、より一般的には見通しが下振れするリスクが高まっていることが背景にある。

為替相場と資本フロー: 2018年4月の「世界経済見通し」の参照期間であった2018年2月からこの7月上旬までの間に、実質実効為替レートで5%超のドル高となっている。一方でユーロと日本円、英国ポンドの価値は概ね変わっていない。対照的に、新興市場国通貨の中には価値が急落しているものがある。アルゼンチンのペソは20%超安くなり、トルコのリラは10%ほど価値が下がっている。これは金融面やマクロ経済面のアンバランスに対する懸念に伴うものだ。経済が予測よりも回復しなかったことと政治的な不確実性を受けて、ブラジルのレアルは10%超安くなった。南アフリカのランドは7%安くなっているが、このランド安の背景にはマクロ経済データが予測よりも振るわなかったことがある。この結果、2017年後半から2018年初頭にかけて急にランド高が進んでいたのが、部分的に解消されている。アジア新興市場国のうち、最も大きな国々の通貨は概ね2月の水準と同じままであり、中国の人民元はやや安くなっている。脆弱性が比較的高い一部の国々での金融ストレスや貿易摩擦の拡大を反映して、年初に力強く始まっていた新興市場国への資本フローは第2四半期に5月にかけて力を失った。証券投資の面では非居住者による債務証券の売却が増加している。

世界経済の見通し

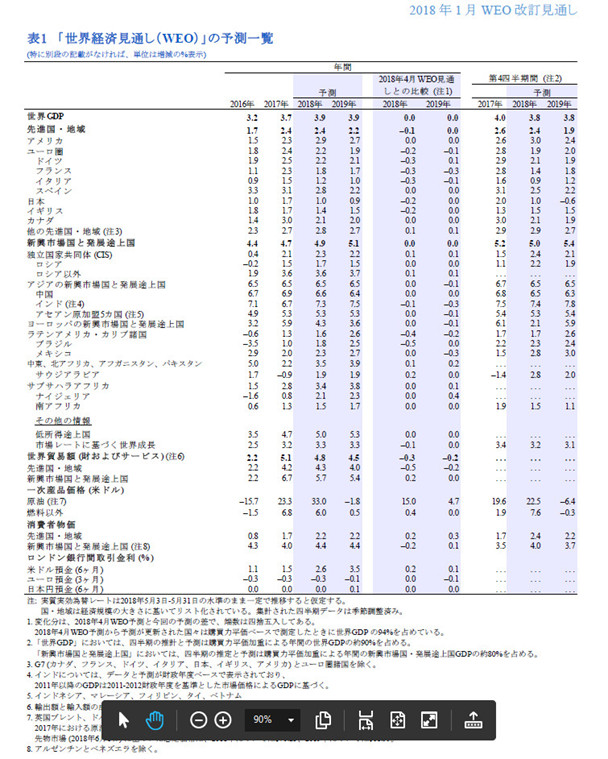

2018年と2019年の世界経済の成長率はともに3.9%となることが予測されているが、これは2018年4月の「世界経済見通し」の予測と同じである。主要な数値からは世界経済の見通しが4月の「世界経済見通し」から概ね変わっていないことが見て取れるが、改訂では国・地域によって見通しに差異があることが示されている。基本シナリオを踏まえたベースライン予測では、引き締めが段階的に進むが金融環境は良好な状態であり続け、ファンダメンタルズの違いによって国・地域ごとに受けるプレッシャーが異なるだろうということを前提としている。先進国・地域の金融政策の正常化については、しっかりとコミュニケーションがとられた上で着実に進められるという前提を置いている。また、国内需要については、何四半期にもわたってトレンドを上回る成長を記録している国・地域でGDP自体の成長が鈍化する場合があっても、力強いペースで伸び続けることを見込んでいる(内需にとって重要なのが投資で、世界経済の成長に投資が大きな役割を果たしてきている)。予測の基本シナリオでは、最近発表され予測されている貿易制限措置の景気下押し効果[1]については、世界貿易のごく小さな割合にしか影響を及ぼさないものだということを踏まえて、小さなものであると予測している。また、ベースライン予測では、貿易摩擦の激化が大きな下振れリスクであったとしても、市場心理に対する波及効果が限定的であることを前提としている。

先進国・地域の経済成長は、トレンドを引き続き上回り、2018年の成長率が2.4%となることが予測されており、これは2017年の成長率と同様である。2019年には2.2%へと成長のペースがやや緩やかになる見込みである。2018年の成長率予測は4月の「世界経済見通し」と比べて0.1%ポイント下方修正されたが、これは主にユーロ圏と日本が潜在成長率を上回るペースで何四半期にもわたって成長した後、成長のテンポが予想よりも鈍化したことを反映したものである。

• アメリカでは、4月の「世界経済見通し」同様に、短期的に見ると、経済の勢いが一時的に強まると予測されており、経済成長率は2018年に2.9%、2019年に2.7%と推移する見込みだ。民間の最終需要は既に堅調であり、その上、大規模な財政刺激策が取られる結果、GDP成長率が潜在成長率をさらに上回る一方で、失業率がさらに低下して過去50年で最低の水準となりインフレ圧力がさらに増すことになるだろう。国内需要の高まりに伴い、輸入も増加することになり、アメリカの経常赤字はさらに大きくなり、行き過ぎた世界的不均衡を拡大させるだろう。

• ユーロ圏は経済成長のペースを徐々に落とし、成長率は2017年の2.4%から2018年の2.2%、そして2019年の1.9%へと推移するだろう。4月の「世界経済見通し」と比べると、成長率予測は2018年について0.2%の下方修正、2019年について0.1%の下方修正となっている。ドイツとフランスについては、第1四半期に予測よりも経済活動が弱まったことを受けて2018年の成長率予測が下方修正された。イタリアでは政治面での不確実性を受けて、ソブリンスプレッドが拡大し、金融環境がタイト化して、国内需要の足を引っ張ることが予測されており、同国の成長率予測も下方修正された。

• 日本については、2018年の成長率予測が1.0%へと下方修正された。これは4月の「世界経済見通し」と比べて0.2%ポイント低い。これは第1四半期の民間消費と投資が予測よりも低水準にとどまったことにより経済がマイナス成長となったことを受けている。民間消費と外需、投資が拡大することによって、2018年の残りの期間から2019年にかけて日本経済は成長していくことが予想されている。

ここ数か月の間に新興市場国と発展途上国に対しては、複数回にわたって力強い横風が吹き付けてきた。石油価格が上がり、アメリカの利回りが上昇し、ドル高となり、貿易摩擦や地政学的な紛争が生じてきたのである。こうした世界的な力が国ごとに異なる要素とどのような相互作用を起こすかによって、地域ごと、国ごとに見通しに違いが生じてきている。金融面では概ね成長を促進する環境となっているが、経済的なファンダメンタルズと政治的な不確実性によって、国ごとに差が出ている。石油価格上昇による産油国の上方修正は、上記の力が他の国々にとって重石となることを受けて概ね相殺され、新興市場国と発展途上国全体の経済成長率予測は、2018年と2019年についてそれぞれ4.9%と5.1%となり、4月の「世界経済見通し」から据え置かれたままである。

• アジアの新興市場国と発展途上国は堅調な経済成長を維持することが予測されており、2018年から2019年にかけての成長率は6.5%だと見込まれている。中国の経済成長は、金融業界への規制強化が効き始めることと外需が弱まることを受けてペースを緩め、成長率は2017年の6.9%から2018年の6.6%、2019年の6.4%へと推移していくことになるだろう。インドでは、高額紙幣の廃止や物品・サービス税の導入が経済成長にとって重荷になっていたが、この影響が消えることに伴って、成長率は2017年の6.7%から2018年の7.3%、そして2019年の7.5%へと上昇することになるだろう。4月の「世界経済見通し」と比べると、2018年と2019年の成長率予測はそれぞれ0.1%ポイントと0.3%ポイント下方修正されているが、これは石油価格の上昇が内需に与えるマイナスの影響と、予想よりも速いペースの金融引き締めを反映したものである。金融引き締めの加速は予測インフレ率の上昇に伴うものだ。ASEAN原加盟国5か国は、内需が良好であり続け、輸出が回復を続けることで、経済成長率が約5.3%で安定的に推移すると予測されている。

• ヨーロッパの新興市場国と発展途上国は、経済成長のペースを落とし、経済成長率が2017年の5.9%から2018年の4.3%へと推移し、2019年にはさらに3.6%へと低下することが予測されている。2019年の成長率予測は4月の「世界経済見通し」と比べると0.1%ポイントの下方修正である。とりわけトルコなど、対外赤字が大きい国の金融環境がタイト化してきている。トルコの成長率は2017年の7.4%から今年は4.2%へと低下することになるだろう。

• ラテンアメリカの成長は少し加速し、成長率が2017年の1.3%から2018年の1.6%へと高まり、さらに2019年には2.6%へと上昇することが予測されている。これは4月の「世界経済見通し」と比べると、それぞれ0.4%ポイントと0.2%ポイント、下方修正されている。一次産品価格の上昇がラテンアメリカの一次産品輸出国を支え続けてはいるものの、4月の「世界経済見通し」と比較してさえない予測となっているのは、主要国の見通しがより困難なものになったことが反映されているためだ。この理由としては、アルゼンチンにとっては金融環境がタイト化し政策調整が必要であること、ブラジルにとってはストライキや政治的な不確実性の影響が尾を引いていることが挙げられる。また、メキシコは貿易摩擦を経験している一方で、NAFTA再交渉と新政権の政策アジェンダに関連して不確実性が長期化している。ベネズエラは経済活動の劇的な崩壊と人道的な危機に直面しており、その見通しは石油価格が上昇しているにもかかわらず、さらに下方修正されている。これはベネズエラの石油生産が急激に減少していることを受けたものだ。

• 中東と北アフリカ、アフガニスタンやパキスタンといった地域の石油輸出国は、石油価格の見通しが改善したことの恩恵を受けてきている。しかし、石油輸入国の見通しは脆さを抱えたままである。いくつもの国々で財政再建の必要性が依然として大きく、地政学的な紛争の脅威が高まっており、地域の成長にとって重荷となっている。経済成長は加速し、成長率が2017年の2.2%から2018年の3.5%、さらに2019年には3.9%へと高まることが見込まれており、2019年の予測数値は4月の「世界経済見通し」と比べると0.2%ポイントの上方修正である。

• サブサハラ・アフリカでは、一次産品価格の上昇に支えられて、経済回復が継続するだろう。この地域では、経済成長率が2017年の2.8%から今年の3.4%へと、さらに2019年には3.8%へと高まることが予測されている。2019年の数値は4月の「世界経済見通し」と比べると0.1%ポイントの上方修正である。予測の上方修正はナイジェリア経済の見通しが改善したことを反映している。石油価格の見通しが改善したことを受けて、ナイジェリアは経済成長を加速し、同国の成長率は2017年の0.8%から2018年の2.1%、2019年には2.3%へと高まることが予測されている。2019年の成長率は4月の「世界経済見通し」から0.4%ポイントの上方修正となっている。第1四半期における南アフリカの経済成長率は、部分的には一時的な要因が理由で予測を下回ったものの、新首脳を迎えたことに関連してセンチメントが改善しているのが民間投資の拡大に徐々に反映されていることを受けて、同国経済には2018年の残りの期間から2019年にかけて、一定の回復が見込まれている。

• CIS諸国の2018年から2019年にかけての経済成長率は約2.3%で安定的に推移すると見込まれている。これは2018年と2019年ともに4月の「世界経済見通し」と比べて0.1%ポイントの上方修正である。ロシア経済の見通しは4月発表のものと同様であり、石油価格上昇のプラスの影響は制裁によって相殺されている。一方で石油価格上昇に伴い、カザフスタンの見通しは改善した。

下振れリスクが優勢に

世界経済の成長についてのベースライン予測には概ね変更がないが、予測に対するリスクは、短期的に見ると下振れリスクが優勢となる形に変わった。また、中期的には4月の「世界経済見通し」同様に下振れリスクが上振れリスクを上回っていることに変わりはない。いくつもの主要国で第1四半期のGDPが力強さに欠けていたこと、また、高頻度な経済指標が減速を示していること、脆弱な国々の一部で金融環境がタイト化していることを受けて、経済成長のペースが予測を上回る可能性はやや薄まった。一方で下振れリスクがより顕著になっているが、その最たるものが貿易制限措置の激化と長期化、また、グローバルな金融環境のタイト化である。

• 金融面での緊張: ボラティリティが最近一時的に高まった瞬間がいくつかあったことは、金融政策や激化する貿易摩擦、リスクプレミアムやタームプレミアムの急拡大、政治的な不確実性の増大に伴う影響についての期待が変わることを含めて、市場によってファンダメンタルズやリスクが再評価される結果、グローバルな金融環境が急激に変化する可能性を明確に示している。2018年4月の「世界経済見通し」と「国際金融安定報告書」で議論されているように、アメリカの物価が予想よりもしっかりと上昇する兆候が出た場合、アメリカの利上げに対する市場の期待が変化することにつながる可能性があるが、現状では市場の期待は「世界経済見通し」のベースライン予測を大きく下回っている。リスク選好が急に後退すると、破壊的なポートフォリオの組み換えが誘発され、新興市場国からの資本フローの逆流が加速し拡大する可能性がある上、さらなるドル高につながり、レバレッジが大きい、または固定為替制度を採用している、もしくはバランスシートにミスマッチがある国をストレスにさらしかねない。ユーロ圏の国の中には、国レベルでの政策の停滞と政治的なショックがソブリンスプレッドの拡大につながり、政府債務の状況が悪化し、銀行のバランスシートが弱体化する可能性がある。中国では当局によって与信の拡大ペースを抑える施策が取られており、これは歓迎できる一方で、金融規制措置と地方自治体による規制措置が調整されていないことで、秩序を欠く形での金融資産価格の調整を誘発したり、借り換えリスクを高めたり、経済活動に対して予想よりも大きなマイナス影響を与えたりするという予期しない結果がもたらされる可能性がある。

• 貿易摩擦: 継続中の貿易摩擦と先進国の一部で世界経済統合に対する支持が弱まっていることも、見通しに影を落とす要因となっている。過去数か月の間に、アメリカは様々な輸入品に対して関税を課し、貿易相手国からの報復措置を誘発してきた。同時に、NAFTAが再交渉されている他、イギリスも他のEU諸国との間で経済的な取り決めを交渉し直している。貿易摩擦の激化は、経済活動と金融市場のセンチメントを損ない、投資と貿易を後退させる。市場のセンチメントにすぐ影響が及ぶ他に、数多くの貿易制限措置が取られることで、取られうる貿易制限措置の幅広さについて不確実性が増して、投資が抑制されうる。一方で、貿易障壁が高まることで、貿易財がより購入しづらい価格となって、グローバルなサプライチェーンに混乱が生じ、新しい技術が伝播するスピードが遅くなる結果、生産性が下がることになるだろう。

• 非経済要因: 選挙が近日予定されている国々や、選挙直後の国々などの文脈では、政治的な不確実性によって民間投資が抑制され、経済活動が弱まる可能性があるが、これは政治的な不確実性によって、改革の実施が減速する可能性や、政策目標に大きな変更が生じる可能性が高まるためだ。ヨーロッパでは、5月下旬にイタリア国債価格の急落によって、根深い構造的な課題と国レベルでのバッファーの小ささに再びスポットライトが当てられた。こうした状況は見通しに対する大きなリスクとなっている。中東やサブサハラ・アフリカを中心に、地政学的なリスクと国内の紛争が、見通しに影を落としている国々が何か国も存在する。さらには、多くの国々が異常気象などの自然災害がもたらす経済的・人道的コストに対して脆弱なままで、移民の流入を通じて国境を越えた大きな影響が生じる可能性もある。

政策面での優先事項

世界経済のベースライン予測は、ばらつきは見られるものの景気が拡大することを示しているが、落胆が生じる可能性は増している。こうした状況を踏まえると、現在の景気拡大の先を見据えた政策や改革を前へと進め、破壊的な減速の可能性を減らすために耐性を高める緊急性はさらに増している。さらに、1人あたりの経済成長を中期的に見ると、多くの国々で過去平均を下回ったままである。潜在成長率を引き上げ、あらゆる人々が恩恵を分かち合えるようにするための包括的な施策なしでは、現行の経済的な制度に対する失望によって、成長を損なう内向きの政策を支持する動きの勢いに油が注がれる可能性がある。ルールに基づく開かれた貿易制度の下での多国間協力には、世界経済の成長を維持し、中期的な見通しを強化する上で、果たすべき重要な役割がある。国によって景気循環の局面や、構造的な制約、また利用可能な政策余地が違うことを踏まえて、国ごとに優先事項は異なることになる。

• 先進国・地域では、景気局面の成熟状況に応じてマクロ経済的なスタンスを調整すべきである。インフレ率が目標に近づいている国では、段階的でデータに基づく形で金融政策の正常化が、コミュニケーションがしっかり行われた上で進められることで、円滑な調整が確実に行われることになるだろう。多くの国々で債務が史上最大規模となっており、必要に応じて財政政策によってバッファーの再建を始めるべきである。経済成長を急に妨げることがないよう、そのペースは調整されるべきで、経済的な包摂を強化するために、適切な施策が取られるべきだ。例えばアメリカなどでは、景気変動を増幅させるような財政刺激策を回避し、撤回すべきである。一方で、ドイツなど財政余力があり、経常黒字が過剰な国は、国内経済の成長を促進し、世界の不均衡に対処するためにさらなる施策を取るべきである。中期的な見通しを改善するために、潜在成長率を高める供給サイドの施策を国々は優先すべきで、この例としては物理的インフラやデジタルインフラへの投資がある他、少子高齢化が今後の労働供給の脅威となっている国において労働参加率の向上を促進することが挙げられる。また、労働者のスキル強化も一例である。ユーロ圏の一部の先進国については、金融セクターに一部残っている脆弱性を改善することが不可欠である。これは、例えばバランスシートの改善を継続することや、過大な銀行部門を抱える場所で統合を促進すること、そして銀行の収益性を高めることで進められるべきである。より広い観点からは、世界金融危機後の規制枠組みが無差別に撤回されることを回避すれば、ボラティリティが高まりかねない金融環境において耐性を維持する上でプラスに働くだろう。

• 多くの新興市場国と発展途上国は財政政策、金融政策、為替相場政策、プルーデンス政策の適切な組み合わせによって耐性を高めて、グローバルな金融環境のタイト化や急激な為替の動き、資本フローの逆流に対する脆弱性を減らす必要がある。必要な場合には過剰な与信の伸びを抑制し、銀行の健全なバランスシートを支え、期間と通貨のミスマッチを抑制し、秩序ある市場環境を維持することの重要性が長きにわたって助言されてきたが、市場のボラティリティが新たに高まっていることを踏まえ、その意義は今、さらに高まっている。一般的に、柔軟な為替相場を持つことは、マイナスの対外ショックを緩和する上で重要な施策となる。一方で、通貨価値の下落が民間部門や公的部門のバランスシートに与える影響、また、国内のインフレ期待に及ぼす影響については、しっかりとモニタリングする必要がある。過去10年間に新興市場国と低所得国で急速に債務水準が上がっていることを受けて、財政政策は必要に応じてバッファーを維持・再構築することに注力すべきで、これは最も脆弱な立場にある人々を守る経済成長に配慮した施策を通じて行うべきだ。潜在成長率を引き上げ、成長の包摂性を高める上で、インフラのボトルネックを緩和し、事業環境を強化し、人的資本を高め、社会のどのグループの人々も必ず機会を得らえるようにするために、構造改革が不可欠であり続けている。

• 国境を越える課題に対処するためには、多国間協力が引き続き重要である。ルールに基づく開かれた多角的貿易制度の中で、世界的な経済統合が人々の生活水準を向上させ、生産性向上に寄与し、世界にイノベーションを普及させてきた。こうした成果を保持し、さらなる成果を生み出していくためには、貿易のコストをさらに下げ、関税障壁や非関税障壁を高めることなく、意見の相違を解消することを目的として国々は力を合わせるべきである。世界的な協調に基づく取り組みは、その他の一連の分野においても欠かせないものとなっている。例えば、金融規制改革のアジェンダを完了させること、過剰になっている世界的な不均衡の拡大を防ぐこと、国際課税を強化すること、気候変動に対処しその影響を緩和することなどである。

PDF版

• 世界経済は2018年と2019年にそれぞれ3.9%の成長を実現すると予測されているが、これは2018年4月の「世界経済見通し(WEO)」で出された予測と一致している。しかし、経済成長にはさらなるばらつきが見られるようになり、見通しに対するリスクは高まっている。主要経済国の中には、成長率がピークに達した国もあり、経済成長の同期性が薄まってきている。4月の「世界経済見通し」の予測同様に、アメリカでは短期的な勢いが増し、米ドルはここ数週間で5%程度ドル高になっている。ユーロ圏、日本とイギリスについては、成長予測が下方修正された。これは、2018年前半の経済活動に予期していなかった負の影響があったことを反映している。新興市場国と発展途上国の間でも、石油価格やアメリカの金利が上昇し、貿易摩擦が激化し、ファンダメンタルズが弱い国の一部の通貨に市場の圧力がかかる中、成長見通しにさらなるばらつきが見られるようになっている。アルゼンチンやブラジル、インドの成長予測が引き下げられている一方で、産油国の一部については予測が上方修正された。• 短期を含めて、予測が下方修正されるリスクがさらに優勢となった。アメリカ合衆国によって関税の引き上げが、その貿易相手国によって報復措置が最近発表され、これらの実施が予想される結果として、貿易制限措置が激しいものとなり、長期化する可能性が高まっている。これに伴い、資源配分と生産性に直接的な影響が生じることで、また、不確実性が高まり、投資が損なわれることによって、経済の回復が阻害され、中期的な成長見通しが抑制されるかもしれない。先進国・地域においては金融市場の環境が変わらず緩和的で、スプレッドは縮小しているが、いくつかの市場では資産価格が目いっぱい上昇している。また、ボラティリティは低い。しかし、こうした状況は急速に変わりかねない。変化を引き起こしかねない要因としては、貿易摩擦や貿易紛争の激化、地政学的な懸念、政治的な不確実性の高まりが挙げられる。また、アメリカでは失業率が4%を下回っている一方で、市場は連邦公開市場委員会(FOMC)が見込むよりも緩やかなペースの利上げを想定しており、同国で物価上昇率が高まると、投資家がファンダメンタルズとリスクを再評価することにつながる可能性がある。金融環境が引き締まるのに伴って、破壊的な影響を伴う形でポートフォリオの調整が行われる可能性がある。また、為替相場が急激に変動するかもしれない。加えて、ファンダメンタルズが弱い国や政治リスクが高い国を中心に新興市場国に流れる資本フローが減少する可能性もある。

• 保護主義的な施策を避け、財とサービスの貿易が継続的に成長するように促す協調的な解決策を見つけることは、今も世界経済の成長を持続させるために不可欠である。政策と改革は経済活動を持続させること、中期的な成長を加速させること、また、成長の包摂性を高めることを目標とすべきである。しかし、スラックが減り、下振れリスクがさらに優勢になっていることで、多くの国々が次の不況に備えて政策余地を生み出すために財政バッファーを再構築する必要性や、市場のボラティリティが高まりかねない環境において金融面での耐性を高める必要性に直面している。

景気拡大が続くも、その足取りのばらつきが増している

世界的な景気拡大局面が2年近く続いているが、経済成長のペースがピークに達した国・地域もあるように思われ、各国の経済成長の足並みがそろわなくなってきている。先進国・地域の経済を見ると、アメリカ合衆国を一方に、ヨーロッパと日本を他方にして、両者の差が拡大している。経済成長の状況には新興市場国と発展途上国の間でもさらなるばらつきが見られるようになっているが、これには石油価格の上昇やアメリカにおける利回りの上昇、貿易摩擦の激化に続くセンチメントの変化、国内における政治面や政策面での不確実性による複合的な影響が反映されている。金融環境は概ね良好であり続けているが、こうした要素に伴ってこれまでに資本流入が減少し、資金調達コストが上昇し、為替相場に圧力がかかってきている。こうした現象は、ファンダメンタルズが弱く、政治リスクが高い国ほど、より深刻なものとなった。高頻度のデータを踏まえると、世界的な経済活動の短期的な見通しは一様ではない。小売売上高は第2四半期に上昇し始めたかのように見え、サービス業の購買担当者を対象にした調査データは引き続き概ね良好である。しかし、工業生産は弱含みとなったように思われ、製造業の購買担当者を対象にした調査データは、新規輸出受注の低下を示している。

一次産品価格とインフレ: 主に供給の減少を反映して、世界的な石油価格は、2018年2月(2018年4月の「世界経済見通し(WEO)」の参照期間)から2018年6月上旬(2018年7月の「世界経済見通し(WEO)改訂見通し」の参照期間)にかけて16%上昇した。6月に石油輸出国機構(OPEC)産油国と非OPEC産油国が現状からの日量約100万バレルの石油増産に合意したが、これは2016年11月に決めたグループ目標を最近下回っていた分を是正するものである。市場は、ベネズエラの生産能力が低下しており、アメリカがイランに制裁を加えていることに伴い、産油国グループが合意した石油増産を一貫して実現する上で困難に見舞われるかもしれないという見通しでいることが見て取れる。しかし、先物市場は今後4‐5年で石油価格が低下する可能性が高いことを示している。この理由のひとつとしては、アメリカのシェールガス生産量が増加することが挙げられる。6月末時点で、中期的な先物価格は1バレルあたり約59ドルであり、これは現在の価格水準よりも20%低い。燃料価格の上昇は先進国・地域と新興市場国において総合インフレ率の上昇をもたらしてきている。コアインフレ率は、労働市場がさらに引き締まったアメリカで上昇してきている一方で、ヨーロッパでも上向いている。また、新興市場国でもコアインフレ率が上昇してきているが、これは通貨安のパススルー効果が反映されている場合もあれば、燃料価格上昇の二次的効果が現れている場合もある。農業一次産品価格は、過剰供給の減少を受けて、わずかに上昇した。

先進国・地域の金融環境: インフレ率の計測値の上昇と力強い雇用創出を受けて、米連銀は金融政策を段階的に正常化する道を引き続き進んでおり、6月にはフェデラル・ファンド(FF)金利の目標レンジを0.25%ポイント引き上げ、その一方で2018年にさらに2回、2019年に3回の利上げを予定していると示唆したが、これは3月に示されたものよりも、利上げペースが加速することを意味する。欧州中央銀行(ECB)は毎月の資産購入額を現状の300億ユーロから10月には150億ユーロへと縮小し、12月末には購入プログラムを終了させる見込みであると発表した。また、政策金利は少なくとも2019年夏の終わりまで現行水準を維持するとECBは示している。これは市場が予測していたよりも一定程度緩和的なフォワードガイダンスである。

10年物米国債利回りは7月上旬時点で約2.85%であり、2月から少し上昇している一方で、10年物ドイツ国債の利回りは同時期に低下し約0.30%となっている。他の先進国を見ると、イタリアでは新政権の発足が困難であったことを受けて、同国のソブリンスプレッドが5月に2012年以降最大の上昇幅を記録した。それ以降、イタリアのソブリンスプレッドは縮小しているものの、今後の政策に対する懸念に伴い、7月上旬時点でも約2.4%ポイントとなっている。他の先進国の債券市場への波及効果は概ね抑えられており、その他のユーロ圏のソブリンスプレッドは引き続き低水準である。先進国・地域の株価は概ね2-3月の水準を上回っている。2月にボラティリティは急上昇したが、その後に低下し、リスク選好のムードは高まったままだ。その結果、先進国・地域では概ね緩和的な金融環境が続いている。

新興市場の金融環境: アルゼンチン、インド、インドネシア、メキシコやトルコを含む主要な新興市場国の中央銀行がインフレや為替相場への圧力に反応し、政策金利を引き上げた。中には、資本フローの逆流が起こっていた場合もある。ここ数か月で長期利回りが上昇して、スプレッドは概ね拡大している。新興市場における株価指数のほとんどがわずかに下がっている。こうして下落した指数の中には、アルゼンチンやトルコなど不均衡が反映されている場合もあるが、より一般的には見通しが下振れするリスクが高まっていることが背景にある。

為替相場と資本フロー: 2018年4月の「世界経済見通し」の参照期間であった2018年2月からこの7月上旬までの間に、実質実効為替レートで5%超のドル高となっている。一方でユーロと日本円、英国ポンドの価値は概ね変わっていない。対照的に、新興市場国通貨の中には価値が急落しているものがある。アルゼンチンのペソは20%超安くなり、トルコのリラは10%ほど価値が下がっている。これは金融面やマクロ経済面のアンバランスに対する懸念に伴うものだ。経済が予測よりも回復しなかったことと政治的な不確実性を受けて、ブラジルのレアルは10%超安くなった。南アフリカのランドは7%安くなっているが、このランド安の背景にはマクロ経済データが予測よりも振るわなかったことがある。この結果、2017年後半から2018年初頭にかけて急にランド高が進んでいたのが、部分的に解消されている。アジア新興市場国のうち、最も大きな国々の通貨は概ね2月の水準と同じままであり、中国の人民元はやや安くなっている。脆弱性が比較的高い一部の国々での金融ストレスや貿易摩擦の拡大を反映して、年初に力強く始まっていた新興市場国への資本フローは第2四半期に5月にかけて力を失った。証券投資の面では非居住者による債務証券の売却が増加している。

世界経済の見通し

2018年と2019年の世界経済の成長率はともに3.9%となることが予測されているが、これは2018年4月の「世界経済見通し」の予測と同じである。主要な数値からは世界経済の見通しが4月の「世界経済見通し」から概ね変わっていないことが見て取れるが、改訂では国・地域によって見通しに差異があることが示されている。基本シナリオを踏まえたベースライン予測では、引き締めが段階的に進むが金融環境は良好な状態であり続け、ファンダメンタルズの違いによって国・地域ごとに受けるプレッシャーが異なるだろうということを前提としている。先進国・地域の金融政策の正常化については、しっかりとコミュニケーションがとられた上で着実に進められるという前提を置いている。また、国内需要については、何四半期にもわたってトレンドを上回る成長を記録している国・地域でGDP自体の成長が鈍化する場合があっても、力強いペースで伸び続けることを見込んでいる(内需にとって重要なのが投資で、世界経済の成長に投資が大きな役割を果たしてきている)。予測の基本シナリオでは、最近発表され予測されている貿易制限措置の景気下押し効果[1]については、世界貿易のごく小さな割合にしか影響を及ぼさないものだということを踏まえて、小さなものであると予測している。また、ベースライン予測では、貿易摩擦の激化が大きな下振れリスクであったとしても、市場心理に対する波及効果が限定的であることを前提としている。

先進国・地域の経済成長は、トレンドを引き続き上回り、2018年の成長率が2.4%となることが予測されており、これは2017年の成長率と同様である。2019年には2.2%へと成長のペースがやや緩やかになる見込みである。2018年の成長率予測は4月の「世界経済見通し」と比べて0.1%ポイント下方修正されたが、これは主にユーロ圏と日本が潜在成長率を上回るペースで何四半期にもわたって成長した後、成長のテンポが予想よりも鈍化したことを反映したものである。

• アメリカでは、4月の「世界経済見通し」同様に、短期的に見ると、経済の勢いが一時的に強まると予測されており、経済成長率は2018年に2.9%、2019年に2.7%と推移する見込みだ。民間の最終需要は既に堅調であり、その上、大規模な財政刺激策が取られる結果、GDP成長率が潜在成長率をさらに上回る一方で、失業率がさらに低下して過去50年で最低の水準となりインフレ圧力がさらに増すことになるだろう。国内需要の高まりに伴い、輸入も増加することになり、アメリカの経常赤字はさらに大きくなり、行き過ぎた世界的不均衡を拡大させるだろう。

• ユーロ圏は経済成長のペースを徐々に落とし、成長率は2017年の2.4%から2018年の2.2%、そして2019年の1.9%へと推移するだろう。4月の「世界経済見通し」と比べると、成長率予測は2018年について0.2%の下方修正、2019年について0.1%の下方修正となっている。ドイツとフランスについては、第1四半期に予測よりも経済活動が弱まったことを受けて2018年の成長率予測が下方修正された。イタリアでは政治面での不確実性を受けて、ソブリンスプレッドが拡大し、金融環境がタイト化して、国内需要の足を引っ張ることが予測されており、同国の成長率予測も下方修正された。

• 日本については、2018年の成長率予測が1.0%へと下方修正された。これは4月の「世界経済見通し」と比べて0.2%ポイント低い。これは第1四半期の民間消費と投資が予測よりも低水準にとどまったことにより経済がマイナス成長となったことを受けている。民間消費と外需、投資が拡大することによって、2018年の残りの期間から2019年にかけて日本経済は成長していくことが予想されている。

ここ数か月の間に新興市場国と発展途上国に対しては、複数回にわたって力強い横風が吹き付けてきた。石油価格が上がり、アメリカの利回りが上昇し、ドル高となり、貿易摩擦や地政学的な紛争が生じてきたのである。こうした世界的な力が国ごとに異なる要素とどのような相互作用を起こすかによって、地域ごと、国ごとに見通しに違いが生じてきている。金融面では概ね成長を促進する環境となっているが、経済的なファンダメンタルズと政治的な不確実性によって、国ごとに差が出ている。石油価格上昇による産油国の上方修正は、上記の力が他の国々にとって重石となることを受けて概ね相殺され、新興市場国と発展途上国全体の経済成長率予測は、2018年と2019年についてそれぞれ4.9%と5.1%となり、4月の「世界経済見通し」から据え置かれたままである。

• アジアの新興市場国と発展途上国は堅調な経済成長を維持することが予測されており、2018年から2019年にかけての成長率は6.5%だと見込まれている。中国の経済成長は、金融業界への規制強化が効き始めることと外需が弱まることを受けてペースを緩め、成長率は2017年の6.9%から2018年の6.6%、2019年の6.4%へと推移していくことになるだろう。インドでは、高額紙幣の廃止や物品・サービス税の導入が経済成長にとって重荷になっていたが、この影響が消えることに伴って、成長率は2017年の6.7%から2018年の7.3%、そして2019年の7.5%へと上昇することになるだろう。4月の「世界経済見通し」と比べると、2018年と2019年の成長率予測はそれぞれ0.1%ポイントと0.3%ポイント下方修正されているが、これは石油価格の上昇が内需に与えるマイナスの影響と、予想よりも速いペースの金融引き締めを反映したものである。金融引き締めの加速は予測インフレ率の上昇に伴うものだ。ASEAN原加盟国5か国は、内需が良好であり続け、輸出が回復を続けることで、経済成長率が約5.3%で安定的に推移すると予測されている。

• ヨーロッパの新興市場国と発展途上国は、経済成長のペースを落とし、経済成長率が2017年の5.9%から2018年の4.3%へと推移し、2019年にはさらに3.6%へと低下することが予測されている。2019年の成長率予測は4月の「世界経済見通し」と比べると0.1%ポイントの下方修正である。とりわけトルコなど、対外赤字が大きい国の金融環境がタイト化してきている。トルコの成長率は2017年の7.4%から今年は4.2%へと低下することになるだろう。

• ラテンアメリカの成長は少し加速し、成長率が2017年の1.3%から2018年の1.6%へと高まり、さらに2019年には2.6%へと上昇することが予測されている。これは4月の「世界経済見通し」と比べると、それぞれ0.4%ポイントと0.2%ポイント、下方修正されている。一次産品価格の上昇がラテンアメリカの一次産品輸出国を支え続けてはいるものの、4月の「世界経済見通し」と比較してさえない予測となっているのは、主要国の見通しがより困難なものになったことが反映されているためだ。この理由としては、アルゼンチンにとっては金融環境がタイト化し政策調整が必要であること、ブラジルにとってはストライキや政治的な不確実性の影響が尾を引いていることが挙げられる。また、メキシコは貿易摩擦を経験している一方で、NAFTA再交渉と新政権の政策アジェンダに関連して不確実性が長期化している。ベネズエラは経済活動の劇的な崩壊と人道的な危機に直面しており、その見通しは石油価格が上昇しているにもかかわらず、さらに下方修正されている。これはベネズエラの石油生産が急激に減少していることを受けたものだ。

• 中東と北アフリカ、アフガニスタンやパキスタンといった地域の石油輸出国は、石油価格の見通しが改善したことの恩恵を受けてきている。しかし、石油輸入国の見通しは脆さを抱えたままである。いくつもの国々で財政再建の必要性が依然として大きく、地政学的な紛争の脅威が高まっており、地域の成長にとって重荷となっている。経済成長は加速し、成長率が2017年の2.2%から2018年の3.5%、さらに2019年には3.9%へと高まることが見込まれており、2019年の予測数値は4月の「世界経済見通し」と比べると0.2%ポイントの上方修正である。

• サブサハラ・アフリカでは、一次産品価格の上昇に支えられて、経済回復が継続するだろう。この地域では、経済成長率が2017年の2.8%から今年の3.4%へと、さらに2019年には3.8%へと高まることが予測されている。2019年の数値は4月の「世界経済見通し」と比べると0.1%ポイントの上方修正である。予測の上方修正はナイジェリア経済の見通しが改善したことを反映している。石油価格の見通しが改善したことを受けて、ナイジェリアは経済成長を加速し、同国の成長率は2017年の0.8%から2018年の2.1%、2019年には2.3%へと高まることが予測されている。2019年の成長率は4月の「世界経済見通し」から0.4%ポイントの上方修正となっている。第1四半期における南アフリカの経済成長率は、部分的には一時的な要因が理由で予測を下回ったものの、新首脳を迎えたことに関連してセンチメントが改善しているのが民間投資の拡大に徐々に反映されていることを受けて、同国経済には2018年の残りの期間から2019年にかけて、一定の回復が見込まれている。

• CIS諸国の2018年から2019年にかけての経済成長率は約2.3%で安定的に推移すると見込まれている。これは2018年と2019年ともに4月の「世界経済見通し」と比べて0.1%ポイントの上方修正である。ロシア経済の見通しは4月発表のものと同様であり、石油価格上昇のプラスの影響は制裁によって相殺されている。一方で石油価格上昇に伴い、カザフスタンの見通しは改善した。

下振れリスクが優勢に

世界経済の成長についてのベースライン予測には概ね変更がないが、予測に対するリスクは、短期的に見ると下振れリスクが優勢となる形に変わった。また、中期的には4月の「世界経済見通し」同様に下振れリスクが上振れリスクを上回っていることに変わりはない。いくつもの主要国で第1四半期のGDPが力強さに欠けていたこと、また、高頻度な経済指標が減速を示していること、脆弱な国々の一部で金融環境がタイト化していることを受けて、経済成長のペースが予測を上回る可能性はやや薄まった。一方で下振れリスクがより顕著になっているが、その最たるものが貿易制限措置の激化と長期化、また、グローバルな金融環境のタイト化である。

• 金融面での緊張: ボラティリティが最近一時的に高まった瞬間がいくつかあったことは、金融政策や激化する貿易摩擦、リスクプレミアムやタームプレミアムの急拡大、政治的な不確実性の増大に伴う影響についての期待が変わることを含めて、市場によってファンダメンタルズやリスクが再評価される結果、グローバルな金融環境が急激に変化する可能性を明確に示している。2018年4月の「世界経済見通し」と「国際金融安定報告書」で議論されているように、アメリカの物価が予想よりもしっかりと上昇する兆候が出た場合、アメリカの利上げに対する市場の期待が変化することにつながる可能性があるが、現状では市場の期待は「世界経済見通し」のベースライン予測を大きく下回っている。リスク選好が急に後退すると、破壊的なポートフォリオの組み換えが誘発され、新興市場国からの資本フローの逆流が加速し拡大する可能性がある上、さらなるドル高につながり、レバレッジが大きい、または固定為替制度を採用している、もしくはバランスシートにミスマッチがある国をストレスにさらしかねない。ユーロ圏の国の中には、国レベルでの政策の停滞と政治的なショックがソブリンスプレッドの拡大につながり、政府債務の状況が悪化し、銀行のバランスシートが弱体化する可能性がある。中国では当局によって与信の拡大ペースを抑える施策が取られており、これは歓迎できる一方で、金融規制措置と地方自治体による規制措置が調整されていないことで、秩序を欠く形での金融資産価格の調整を誘発したり、借り換えリスクを高めたり、経済活動に対して予想よりも大きなマイナス影響を与えたりするという予期しない結果がもたらされる可能性がある。

• 貿易摩擦: 継続中の貿易摩擦と先進国の一部で世界経済統合に対する支持が弱まっていることも、見通しに影を落とす要因となっている。過去数か月の間に、アメリカは様々な輸入品に対して関税を課し、貿易相手国からの報復措置を誘発してきた。同時に、NAFTAが再交渉されている他、イギリスも他のEU諸国との間で経済的な取り決めを交渉し直している。貿易摩擦の激化は、経済活動と金融市場のセンチメントを損ない、投資と貿易を後退させる。市場のセンチメントにすぐ影響が及ぶ他に、数多くの貿易制限措置が取られることで、取られうる貿易制限措置の幅広さについて不確実性が増して、投資が抑制されうる。一方で、貿易障壁が高まることで、貿易財がより購入しづらい価格となって、グローバルなサプライチェーンに混乱が生じ、新しい技術が伝播するスピードが遅くなる結果、生産性が下がることになるだろう。

• 非経済要因: 選挙が近日予定されている国々や、選挙直後の国々などの文脈では、政治的な不確実性によって民間投資が抑制され、経済活動が弱まる可能性があるが、これは政治的な不確実性によって、改革の実施が減速する可能性や、政策目標に大きな変更が生じる可能性が高まるためだ。ヨーロッパでは、5月下旬にイタリア国債価格の急落によって、根深い構造的な課題と国レベルでのバッファーの小ささに再びスポットライトが当てられた。こうした状況は見通しに対する大きなリスクとなっている。中東やサブサハラ・アフリカを中心に、地政学的なリスクと国内の紛争が、見通しに影を落としている国々が何か国も存在する。さらには、多くの国々が異常気象などの自然災害がもたらす経済的・人道的コストに対して脆弱なままで、移民の流入を通じて国境を越えた大きな影響が生じる可能性もある。

政策面での優先事項

世界経済のベースライン予測は、ばらつきは見られるものの景気が拡大することを示しているが、落胆が生じる可能性は増している。こうした状況を踏まえると、現在の景気拡大の先を見据えた政策や改革を前へと進め、破壊的な減速の可能性を減らすために耐性を高める緊急性はさらに増している。さらに、1人あたりの経済成長を中期的に見ると、多くの国々で過去平均を下回ったままである。潜在成長率を引き上げ、あらゆる人々が恩恵を分かち合えるようにするための包括的な施策なしでは、現行の経済的な制度に対する失望によって、成長を損なう内向きの政策を支持する動きの勢いに油が注がれる可能性がある。ルールに基づく開かれた貿易制度の下での多国間協力には、世界経済の成長を維持し、中期的な見通しを強化する上で、果たすべき重要な役割がある。国によって景気循環の局面や、構造的な制約、また利用可能な政策余地が違うことを踏まえて、国ごとに優先事項は異なることになる。

• 先進国・地域では、景気局面の成熟状況に応じてマクロ経済的なスタンスを調整すべきである。インフレ率が目標に近づいている国では、段階的でデータに基づく形で金融政策の正常化が、コミュニケーションがしっかり行われた上で進められることで、円滑な調整が確実に行われることになるだろう。多くの国々で債務が史上最大規模となっており、必要に応じて財政政策によってバッファーの再建を始めるべきである。経済成長を急に妨げることがないよう、そのペースは調整されるべきで、経済的な包摂を強化するために、適切な施策が取られるべきだ。例えばアメリカなどでは、景気変動を増幅させるような財政刺激策を回避し、撤回すべきである。一方で、ドイツなど財政余力があり、経常黒字が過剰な国は、国内経済の成長を促進し、世界の不均衡に対処するためにさらなる施策を取るべきである。中期的な見通しを改善するために、潜在成長率を高める供給サイドの施策を国々は優先すべきで、この例としては物理的インフラやデジタルインフラへの投資がある他、少子高齢化が今後の労働供給の脅威となっている国において労働参加率の向上を促進することが挙げられる。また、労働者のスキル強化も一例である。ユーロ圏の一部の先進国については、金融セクターに一部残っている脆弱性を改善することが不可欠である。これは、例えばバランスシートの改善を継続することや、過大な銀行部門を抱える場所で統合を促進すること、そして銀行の収益性を高めることで進められるべきである。より広い観点からは、世界金融危機後の規制枠組みが無差別に撤回されることを回避すれば、ボラティリティが高まりかねない金融環境において耐性を維持する上でプラスに働くだろう。

• 多くの新興市場国と発展途上国は財政政策、金融政策、為替相場政策、プルーデンス政策の適切な組み合わせによって耐性を高めて、グローバルな金融環境のタイト化や急激な為替の動き、資本フローの逆流に対する脆弱性を減らす必要がある。必要な場合には過剰な与信の伸びを抑制し、銀行の健全なバランスシートを支え、期間と通貨のミスマッチを抑制し、秩序ある市場環境を維持することの重要性が長きにわたって助言されてきたが、市場のボラティリティが新たに高まっていることを踏まえ、その意義は今、さらに高まっている。一般的に、柔軟な為替相場を持つことは、マイナスの対外ショックを緩和する上で重要な施策となる。一方で、通貨価値の下落が民間部門や公的部門のバランスシートに与える影響、また、国内のインフレ期待に及ぼす影響については、しっかりとモニタリングする必要がある。過去10年間に新興市場国と低所得国で急速に債務水準が上がっていることを受けて、財政政策は必要に応じてバッファーを維持・再構築することに注力すべきで、これは最も脆弱な立場にある人々を守る経済成長に配慮した施策を通じて行うべきだ。潜在成長率を引き上げ、成長の包摂性を高める上で、インフラのボトルネックを緩和し、事業環境を強化し、人的資本を高め、社会のどのグループの人々も必ず機会を得らえるようにするために、構造改革が不可欠であり続けている。

• 国境を越える課題に対処するためには、多国間協力が引き続き重要である。ルールに基づく開かれた多角的貿易制度の中で、世界的な経済統合が人々の生活水準を向上させ、生産性向上に寄与し、世界にイノベーションを普及させてきた。こうした成果を保持し、さらなる成果を生み出していくためには、貿易のコストをさらに下げ、関税障壁や非関税障壁を高めることなく、意見の相違を解消することを目的として国々は力を合わせるべきである。世界的な協調に基づく取り組みは、その他の一連の分野においても欠かせないものとなっている。例えば、金融規制改革のアジェンダを完了させること、過剰になっている世界的な不均衡の拡大を防ぐこと、国際課税を強化すること、気候変動に対処しその影響を緩和することなどである。

「世界経済見通し(WEO)」の予測一覧表は こちら (PDF版)

[1] この例としては、ソーラーパネルや洗濯機、鉄鋼、アルミニウムの輸入に対する米国関税の引き上げがある。また、一連の中国製品に対する米国関税の引き上げもこれには含まれている。そして、アメリカの貿易相手国が発表した報復措置も含まれる。7月6日時点の関税引き上げと報復措置を考慮の対象としており、アメリカが7月10日に発表したより広範な貿易制限措置の効果は考慮されていない。