La reprise mondiale qui a suivi la pandémie et l’invasion de l’Ukraine par la Russie se poursuit peu à peu. À court terme, les améliorations sont indéniables.

La crise sanitaire provoquée par la COVID-19 est bel et bien terminée, et les chaînes d’approvisionnement fonctionnent à nouveau comme avant la pandémie. L’activité économique a bien tenu le choc au premier trimestre de l’année, malgré une conjoncture difficile, et les marchés du travail sont étonnamment solides. Après avoir atteint des pics en raison de la guerre, les prix de l’énergie et des denrées alimentaires ont très nettement baissé, grâce à quoi les pressions inflationnistes au niveau mondial se sont atténuées plus rapidement que prévu. Par ailleurs, les interventions énergiques des autorités américaines et suisses ont permis de contenir l’instabilité financière consécutive aux turbulences bancaires du mois de mars.

Il ne faudrait pourtant pas se réjouir trop tôt, car de nombreuses difficultés assombrissent encore l’horizon.

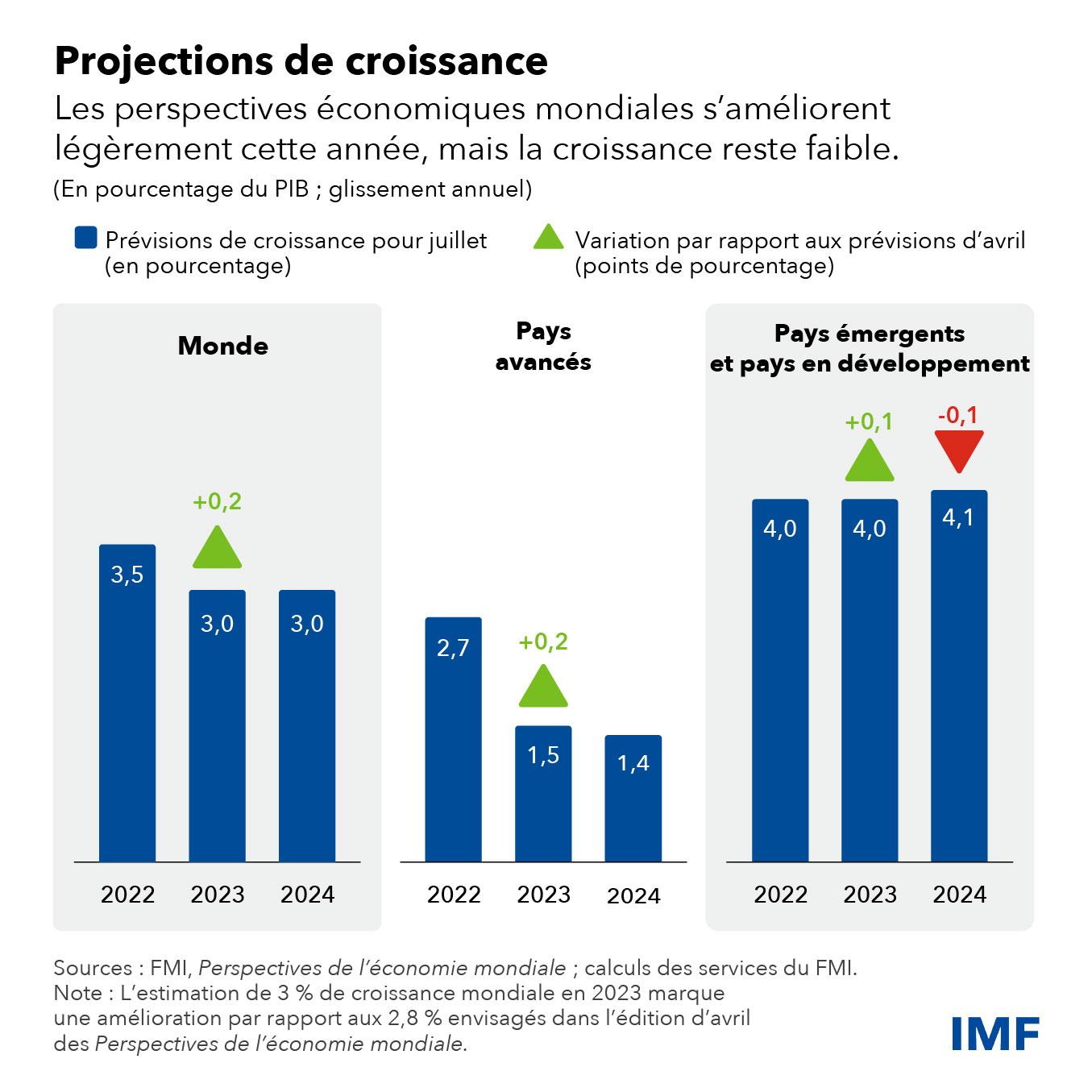

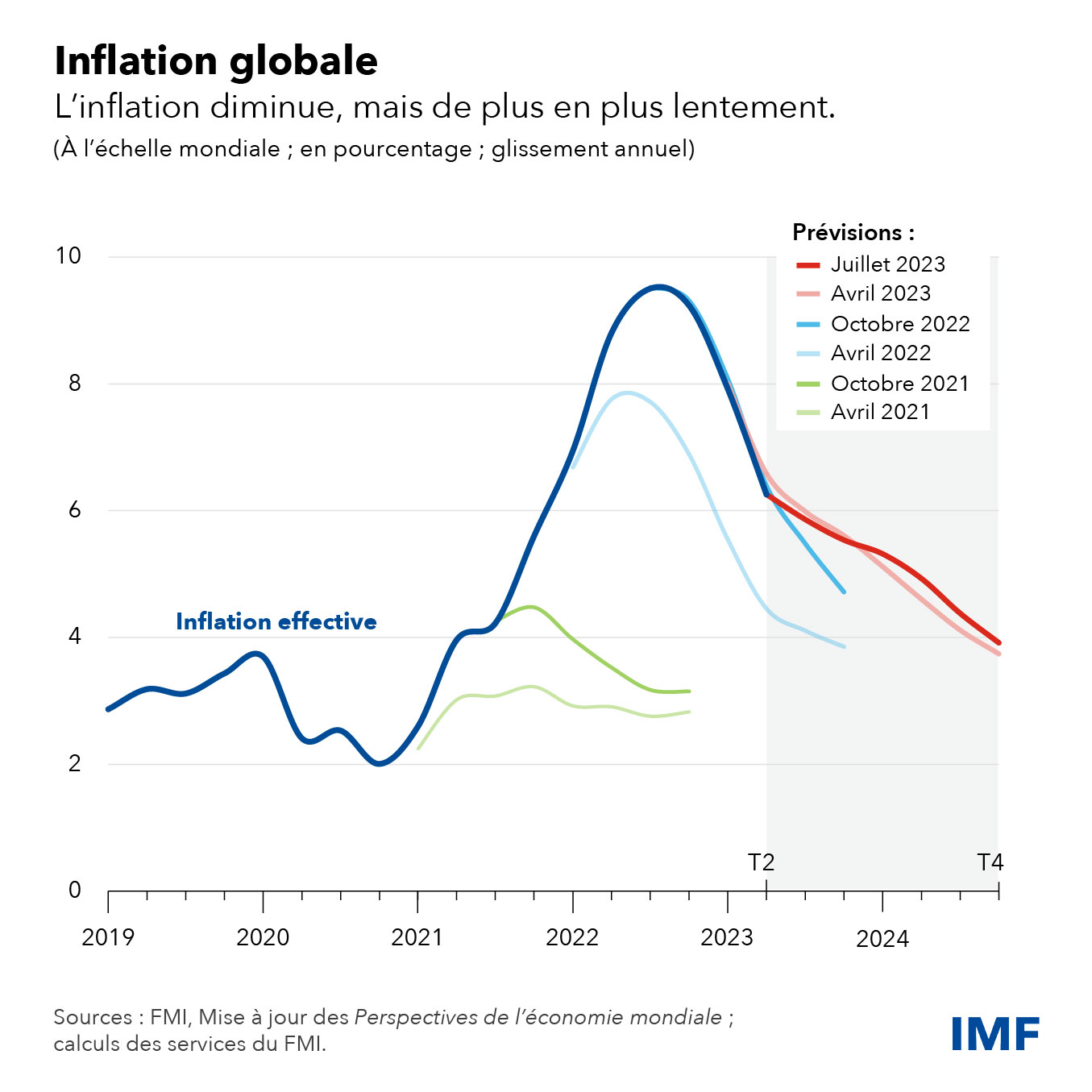

Selon nos prévisions de référence, la croissance ralentira, en passant de 3,5 % l’an dernier à 3 % cette année et l’année prochaine, soit une amélioration de 0,2 point de pourcentage pour 2023 par rapport à nos projections d’avril. L’inflation mondiale devrait passer de 8,7 % l’an dernier à 6,8 % cette année – soit une révision à la baisse de 0,2 point de pourcentage – et à 5,2 % en 2024.

Le ralentissement est surtout le fait des pays avancés, où la croissance passera de 2,7 % en 2022 à 1,5 % cette année et 1,4 % l’an prochain. L’activité économique en zone euro, encore sous le choc de la forte flambée des prix du gaz provoquée par la guerre l’année dernière, devrait fortement ralentir.

En revanche, on s’attend toujours à ce que la croissance s’accélère dans les pays émergents et les pays en développement : la croissance d’une année sur l’autre devrait passer de 3,1 % en 2022 à 4,1 % cette année et l’année prochaine.

Cette moyenne masque toutefois des différences considérables d’un pays à l’autre : les pays émergents et les pays en développement d’Asie devraient enregistrer une forte croissance de 5,3 % cette année, tandis que de nombreux pays producteurs de produits de base verront baisser leurs recettes d’exportation.

Risques

Il est heureux que la croissance augmente et que l’inflation baisse plus que prévu, ce qui laisse penser que l’économie mondiale est sur la bonne voie. Or si certains risques semblent s’être atténués, les tendances à l’œuvre sont défavorables, dans l’ensemble.

Premièrement, l’activité mondiale semble de plus en plus en perte de vitesse. Le durcissement de la politique monétaire au niveau mondial se traduit par un relèvement des taux directeurs de nature à provoquer une contraction de l’économie. L’activité économique s’en ressent déjà : la croissance du crédit au secteur non financier ralentit, ce qui fait augmenter les paiements d’intérêts des ménages et des entreprises et entraîne des tensions sur le marché immobilier. Aux États-Unis, l’excédent d’épargne alimenté par les aides financières accordées par les pouvoirs publics pendant la pandémie, qui ont permis aux ménages de surmonter la crise du coût de la vie et la raréfaction du crédit, est presque épuisé. En Chine, la reprise consécutive à la réouverture de l’économie semble en perte de vitesse et le secteur immobilier continue de susciter des inquiétudes, ce qui a des répercussions sur l’ensemble de l’économie mondiale.

Deuxièmement, l’inflation sous-jacente (hors énergie et alimentation) reste bien supérieure aux objectifs des banques centrales, et devrait passer progressivement de 6 % cette année à 4,7 % en 2024, soit une révision à la hausse de 0,4 point de pourcentage. Plus préoccupant, le taux moyen annuel d’inflation sous-jacente devrait se maintenir à 5,1 % en moyenne cette année dans les pays avancés, avant de baisser à 3,1 % en 2024. Dans ces conditions, il est clair que les autorités n’ont pas encore gagné la bataille contre l’inflation.

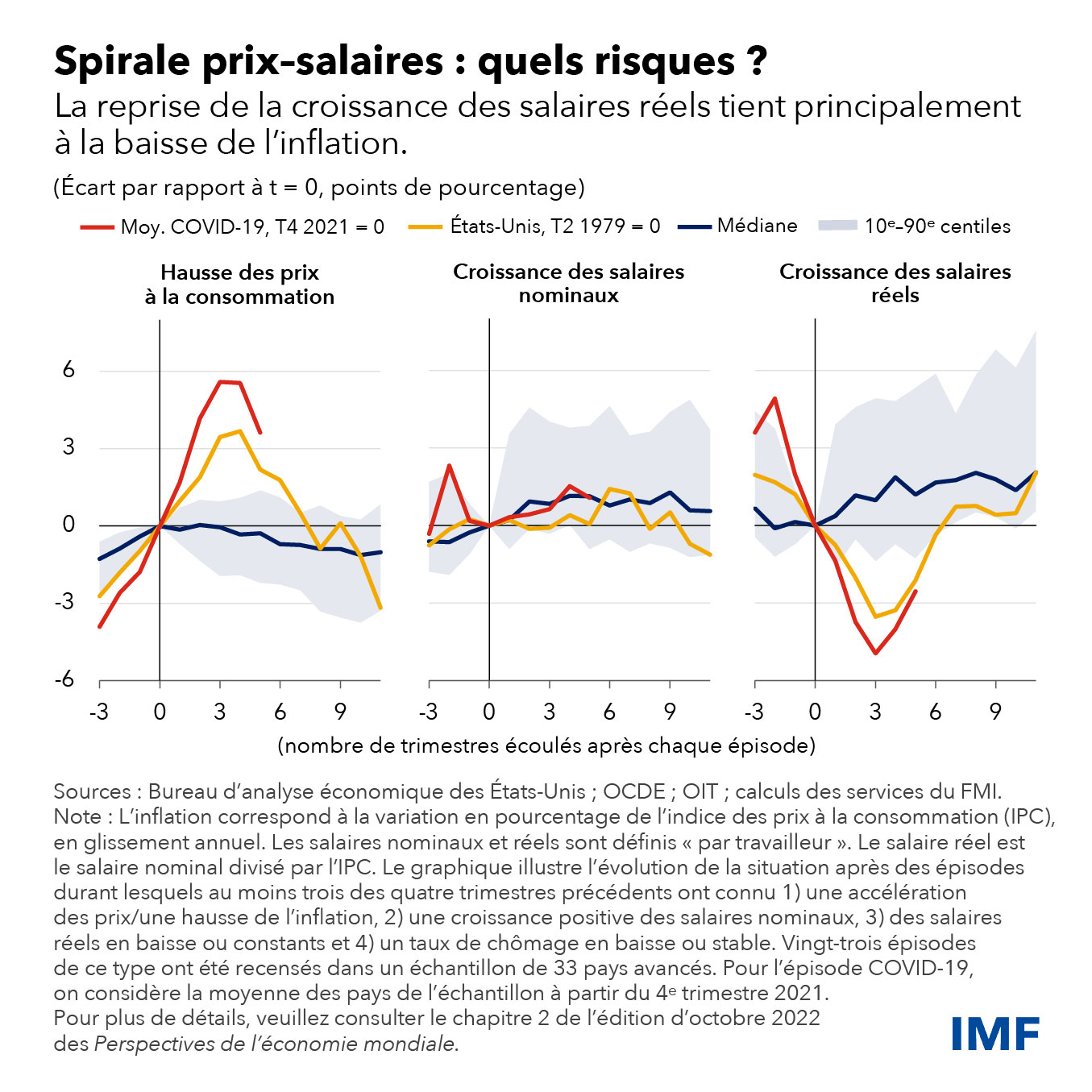

L’évolution des marchés du travail et la dynamique salaire-bénéfices influeront de manière décisive sur l’inflation. L’état des marchés du travail reste un élément particulièrement positif : dans de nombreux pays, les taux de chômage sont inférieurs et les chiffres de l’emploi supérieurs aux niveaux qui prévalaient avant la pandémie. L’inflation globale des salaires a augmenté, mais reste inférieure à celle des prix dans la plupart des pays. La raison en est simple et n’a pas grand-chose à voir avec la prétendue cupidité des entreprises : lorsque la demande nominale dépasse de loin ce que l’économie est capable de produire, les prix s’ajustent à la hausse plus rapidement que les salaires. En conséquence, les salaires réels ont baissé d’environ 3,8 % entre le premier trimestre de 2022 et 2023 dans les pays avancés et les grands pays émergents.

La baisse des salaires réels se traduit par une réduction des coûts de la main-d’œuvre. Cela peut expliquer en partie la vigueur des marchés du travail malgré le ralentissement de la croissance. Mais dans de nombreux pays, la hausse observée des chiffres de l’emploi va au-delà de ce que la baisse des coûts de main-d’œuvre pourrait laisser supposer. À vrai dire, les raisons de ce phénomène ne sont pas tout à fait connues.

Si les marchés du travail restent solides, les salaires réels devraient rattraper les prix, ce qui serait une très bonne nouvelle. Dans cette hypothèse, les salaires nominaux devraient continuer d’augmenter fortement pendant un certain temps, alors même que l’inflation diminue. De fait, l’écart existant entre la croissance des salaires nominaux et l’inflation a commencé à se combler. Étant donné que les marges bénéficiaires moyennes des entreprises ont fortement augmenté au cours des deux dernières années, je continue de penser que le redressement des salaires réels ne déclenchera pas nécessairement une boucle prix-salaires. Comme les anticipations d’inflation dans les grandes puissances économiques sont bien ancrées et que l’activité ralentit, les pressions du marché devraient contribuer à limiter la répercussion des coûts de main-d’œuvre sur les prix.

Ces évolutions du marché du travail sont extrêmement importantes. À court terme, si les conditions économiques se détériorent, le risque est que les entreprises fassent marche arrière et réduisent fortement l’emploi. Par ailleurs, la forte reprise de l’emploi, conjuguée à des augmentations modestes de la production, indique que la productivité du travail – la quantité de production par heure travaillée – a diminué. Cette tendance, si elle devait se maintenir, ne serait pas de bon augure pour la croissance à moyen terme.

Malgré le resserrement de la politique monétaire et le ralentissement du crédit bancaire, les conditions financières se sont assouplies depuis les tensions bancaires du mois de mars. Les valorisations boursières ont bondi, en particulier dans le segment de l’intelligence artificielle du secteur technologique. Le dollar s’est encore déprécié, sous l’effet des anticipations du marché, qui envisagent une trajectoire plus favorable des taux d’intérêt américains, et en raison du surcroît d’appétit pour le risque de la part des investisseurs, ce qui a apporté un certain soulagement aux pays émergents et aux pays en développement. À l’avenir, il y a un risque de forte réévaluation – si l’inflation repart à la hausse ou si l’appétit pour le risque diminue au niveau mondial – qui pourrait entraîner une fuite des capitaux vers des actifs sûrs en dollars, une hausse des coûts d’emprunt et une augmentation des cas de surendettement.

Mesures

L’inflation commence à marquer le pas, aussi peut-on espérer que nous soyons entrés dans la dernière étape du cycle inflationniste qui a débuté en 2021. Mais l’espoir ne fait pas une politique, et cette sortie de cycle peut s’avérer assez difficile à négocier. Les facteurs influant sur l’inflation sont maintenant plus équilibrés et la plupart des grandes puissances économiques sont moins susceptibles de recourir à de nouveaux relèvements majeurs de leurs taux directeurs. Les taux ont déjà atteint leur pic dans certains pays d’Amérique latine. Pour autant, les autorités doivent absolument s’abstenir d’abaisser les taux de manière prématurée, c’est-à-dire tant que l’inflation sous-jacente n’aura pas clairement entamé sa décrue. Nous n’en sommes pas encore là. En attendant, les banques centrales doivent continuer de surveiller le système financier et se tenir prêtes à faire usage des autres instruments à leur disposition pour garantir sa stabilité.

Après des années de soutien budgétaire important dans de nombreux pays, il est temps de rétablir progressivement les marges de manœuvre budgétaires et de placer la dette publique sur une trajectoire plus viable. Cela contribuera à préserver la stabilité financière et à renforcer la crédibilité globale de la stratégie de désinflation. Il ne s’agit pas d’un appel à une austérité généralisée : le rythme et les modalités de ce rééquilibrage budgétaire doivent tenir compte du niveau de dynamisme de la demande privée, tout en protégeant les couches les plus vulnérables de la population. Quoiqu’il en soit, certaines mesures de rééquilibrage des finances publiques semblent tout à fait appropriées. Par exemple, les prix de l’énergie ayant retrouvé leurs niveaux d’avant la pandémie, il conviendrait d’éliminer progressivement de nombreuses mesures budgétaires telles que les subventions à l’énergie.

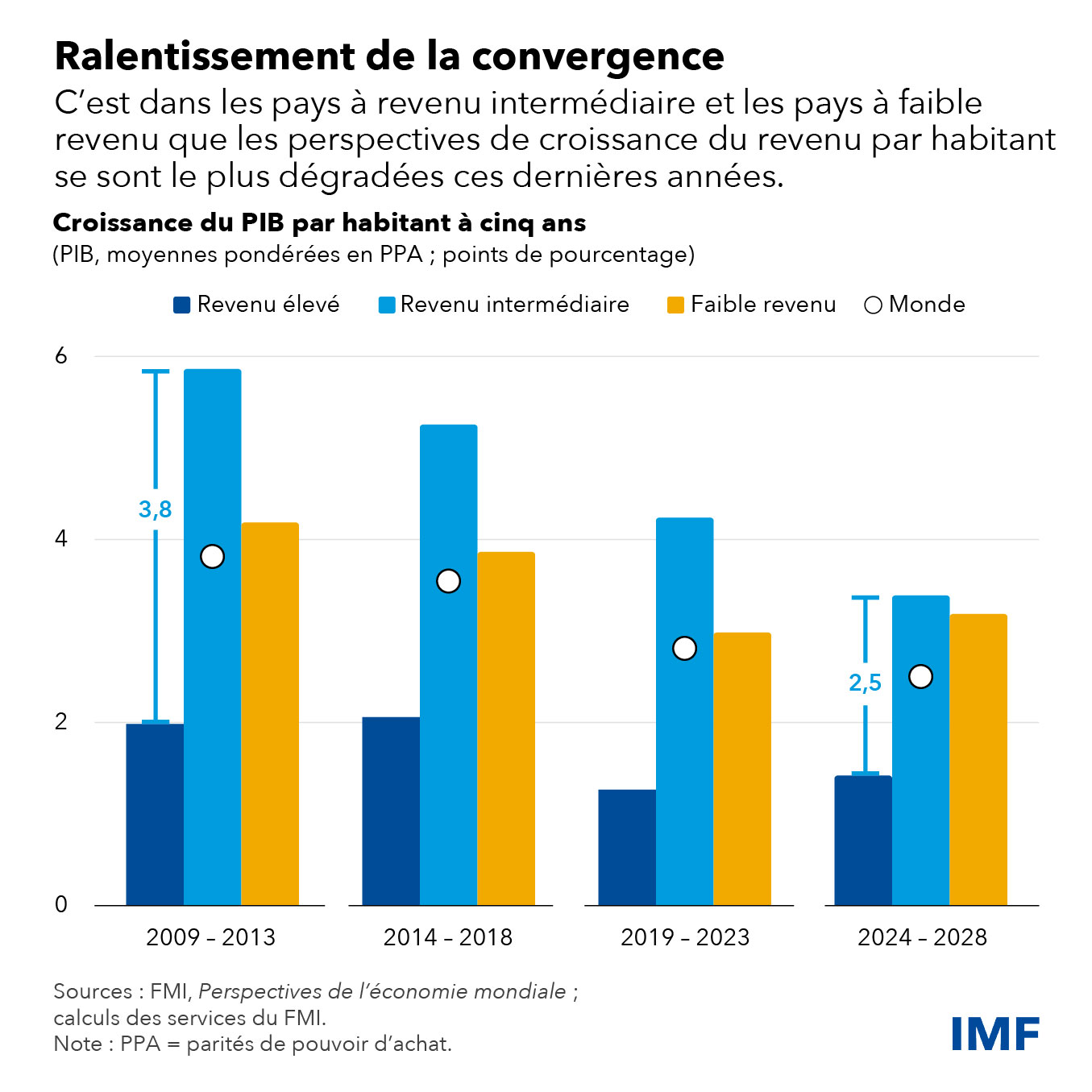

La constitution d’une marge de manœuvre budgétaire est également essentielle pour mettre en œuvre les nombreuses réformes structurelles qui s’imposent, en particulier dans les pays émergents et les pays en développement. Cela est d’autant plus important que les perspectives de croissance à moyen terme du revenu par habitant se sont assombries au cours de la dernière décennie. Le ralentissement est plus marqué pour les pays à revenu faible ou intermédiaire que pour les pays à revenu élevé. En d’autres termes, les perspectives de rattrapage du niveau de vie ont nettement diminué. Dans le même temps, les niveaux d’endettement élevés empêchent de nombreux pays préémergents et pays à faible revenu de réaliser les investissements nécessaires pour croître plus rapidement, et beaucoup d’entre courent un risque de surendettement élevé. Le règlement de la dette de la Zambie connaît des avancées encourageantes, mais il importe que d’autres pays très endettés voient leur situation s’améliorer plus rapidement.

Une partie du ralentissement de la croissance tient au contrecoup de politiques néfastes. Ce sont les pays émergents et les pays en développement qui ont le plus à perdre à l’aggravation de la fragmentation géoéconomique, c’est-à-dire au morcellement de l’économie mondiale en blocs rivaux, dans la mesure où ils dépendent davantage de l’intégration de l’économie mondiale, des investissements directs et des transferts de technologie. Une transition écologique trop lente exposera les pays les plus pauvres à des chocs climatiques de plus en plus graves et à la hausse des températures, alors même qu’ils ne sont responsables que d’une petite part des émissions mondiales de gaz à effet de serre. Dans tous ces domaines, la coopération multilatérale demeure le meilleur moyen d’assurer une économie sûre et prospère pour tous.