La economía mundial continúa recuperándose gradualmente tras la pandemia y la invasión rusa de Ucrania. En el corto plazo, las señales de progreso son innegables.

La crisis sanitaria de la COVID-19 ha llegado a su fin oficialmente y los trastornos en las cadenas de suministro han retornado a los niveles observados antes de la pandemia. A pesar de una coyuntura complicada, la actividad económica en el primer trimestre del año fue resiliente y estuvo caracterizada por la inusitada solidez de los mercados laborales. Los precios de la energía y los alimentos han descendido abruptamente con respecto a los máximos que alcanzaron a raíz de la guerra, y eso ha permitido que las presiones inflacionarias mundiales cedan más pronto de lo previsto. Y la inestabilidad financiera tras la turbulencia bancaria de marzo permanece contenida gracias a las firmes medidas adoptadas por las autoridades estadounidenses y suizas.

Pero aún hay muchos nubarrones en el horizonte y sería prematuro celebrar.

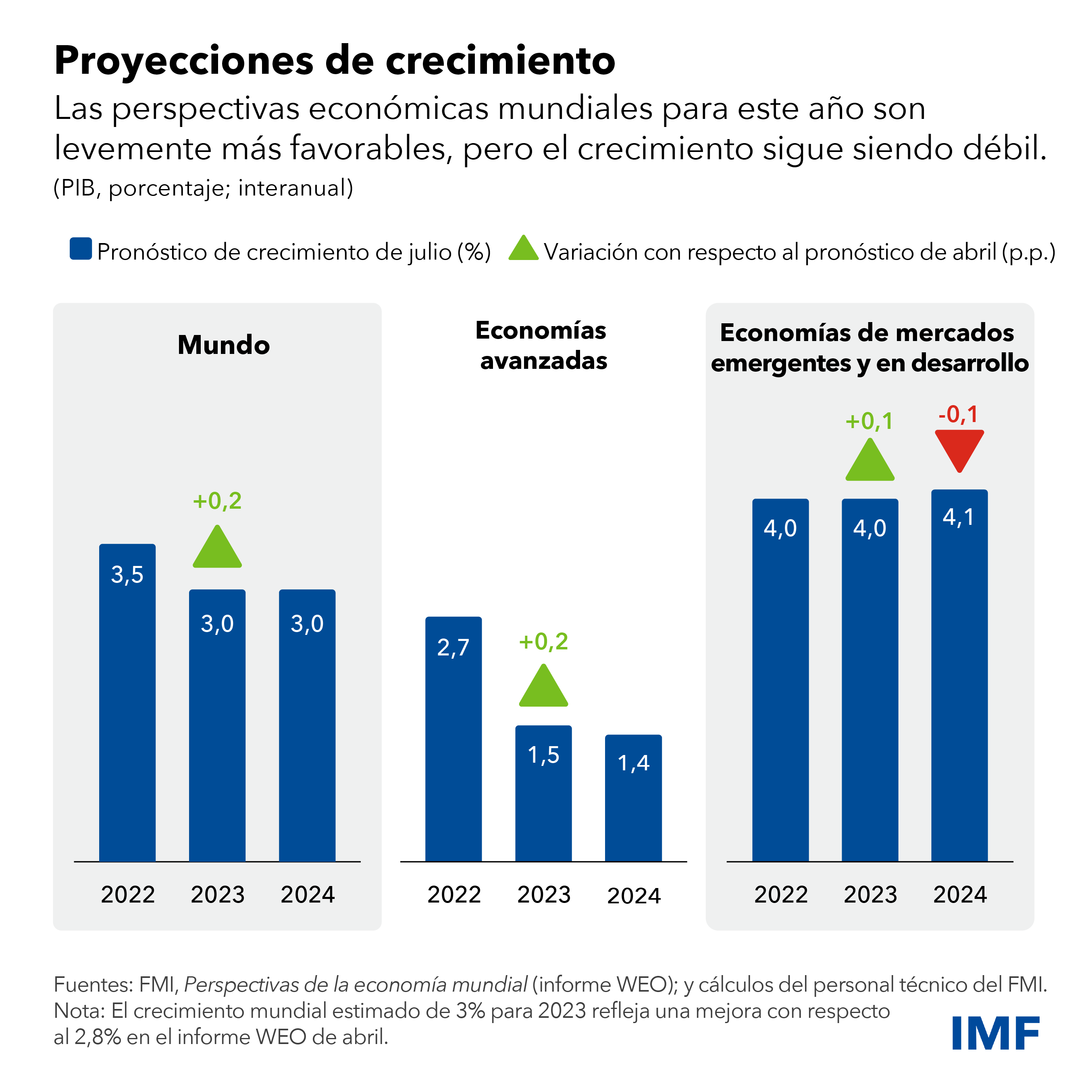

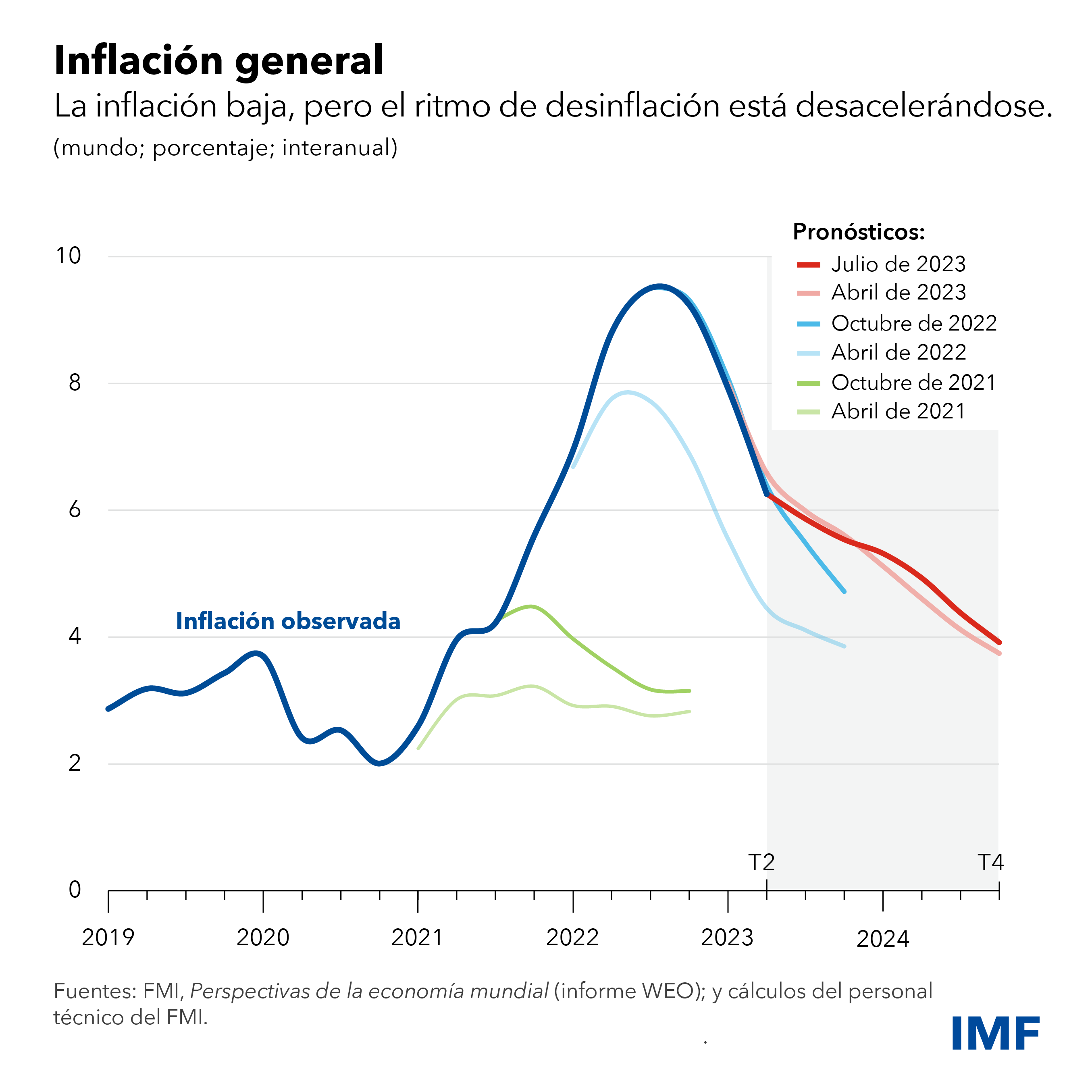

Según nuestro pronóstico de base, el crecimiento se desacelerará de 3,5% el año pasado a 3% este año y el próximo, una mejora de 0,2 puntos porcentuales para 2023 con respecto a nuestras proyecciones de abril. Se proyecta que la inflación mundial disminuya de 8,7% el año pasado a 6,8% este año, una revisión a la baja de 0,2 puntos porcentuales, y a 5,2% en 2024.

La desaceleración está concentrada en las economías avanzadas, donde el crecimiento descenderá de 2,7% en 2022 a 1,5% este año, y permanecerá en un moderado 1,4% el próximo año. La zona del euro, aún golpeada por la escalada de los precios del gas el año pasado, experimentará una desaceleración pronunciada.

En cambio, en las economías de mercados emergentes y en desarrollo, se sigue previendo un repunte del crecimiento, con una aceleración del crecimiento interanual de 3,1% en 2022 a 4,1% este año y el próximo.

Sin embargo, este promedio oculta importantes diferencias entre países: en las economías emergentes y en desarrollo de Asia, el crecimiento alcanzará un firme 5,3% este año, en tanto que muchos productores de materias primas acusarán una disminución de los ingresos por exportaciones.

Riesgos

El crecimiento más pujante y la inflación más baja de lo previsto son buenas noticias, que indican que la economía mundial está bien encaminada. Pero si bien algunos riesgos adversos se han atenuado, la balanza no deja de inclinarse a la baja.

En primer lugar, cada vez hay más señales de que la actividad mundial está perdiendo ímpetu. El endurecimiento de la política monetaria a escala mundial ha llevado las tasas de política monetaria a territorio contractivo. Esto ha empezado a imponer un lastre en la actividad que está frenando el crecimiento del crédito al sector no financiero, incrementando los pagos de intereses de los hogares y las empresas, y ejerciendo presión sobre los mercados inmobiliarios. En Estados Unidos, prácticamente se ha agotado el ahorro excedentario derivado de las transferencias relacionadas con la pandemia, que ayudaron a los hogares a capear la crisis del costo de vida y las condiciones crediticias más restrictivas. En China, la recuperación tras la reapertura de la economía está dando señales de desfallecimiento, en medio de continuas preocupaciones acerca del sector inmobiliario, con implicaciones para la economía mundial.

En segundo lugar, la inflación subyacente, que excluye los precios de la energía y los alimentos, sigue superando los niveles fijados como meta por los bancos centrales, y se prevé que disminuya gradualmente de 6% este año a 4,7% en 2024, una revisión al alza de 0,4 puntos porcentuales. Algo más preocupante es que se prevé que este año la inflación subyacente en las economías avanzadas siga registrando una tasa media anual de 5,1%, que luego disminuirá a 3,1% en 2024. Está claro que la batalla contra la inflación aún no está ganada.

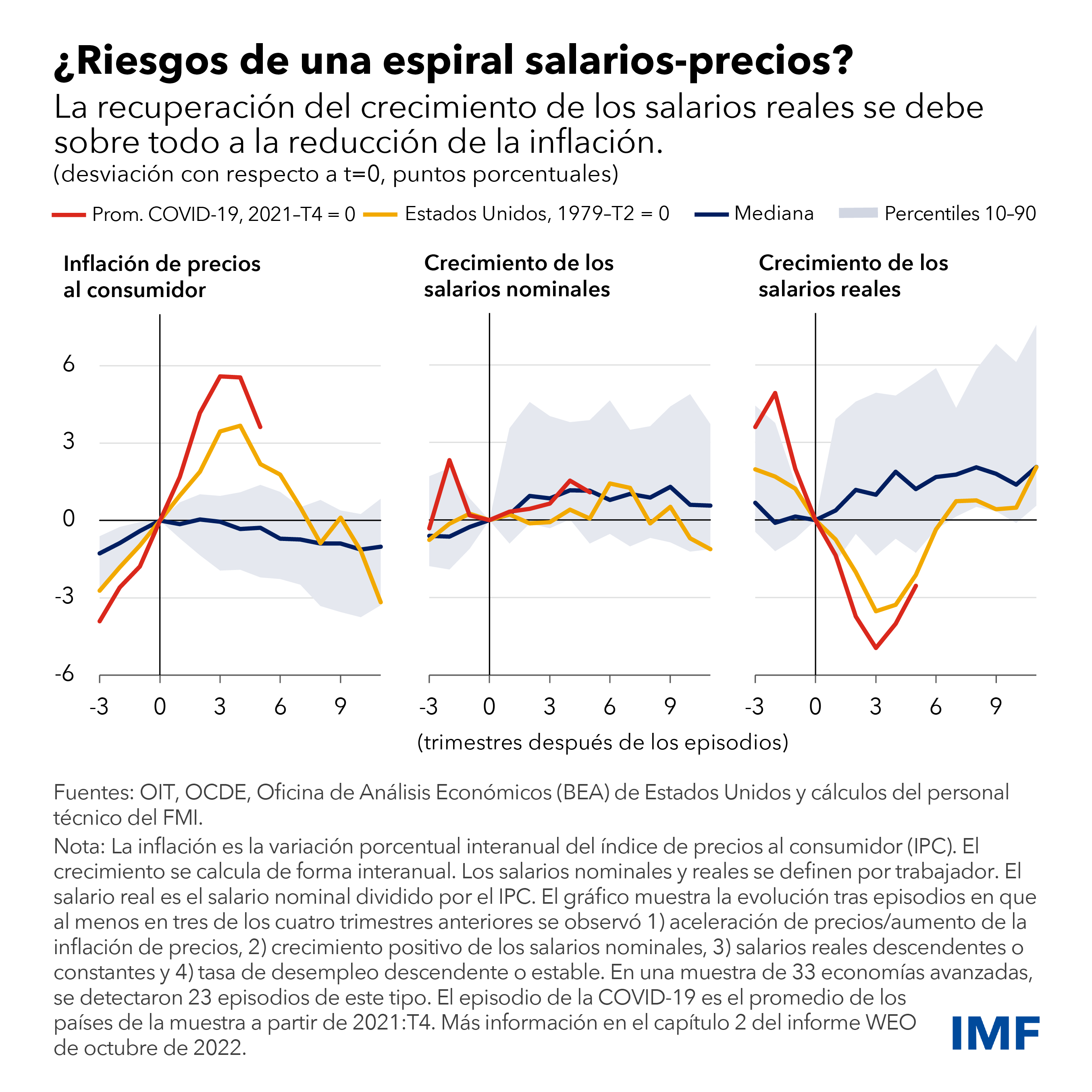

La persistencia de la inflación dependerá crucialmente de la evolución en los mercados laborales y la dinámica entre los salarios y las utilidades. Los mercados laborales siguen arrojando señales muy alentadoras; en muchas economías se observan tasas de desempleo inferiores a las registradas antes de la COVID y niveles de empleo más altos. En términos generales, la inflación salarial ha aumentado, pero a ritmo más lento que la inflación de precios en la mayoría de los países. La razón es sencilla y poco tiene que ver con la denominada “avarinflación” o “inflación de la codicia”: los precios se ajustan al alza más velozmente que los salarios cuando la demanda nominal supera con creces lo que la economía es capaz de producir. Como resultado, los salarios reales han disminuido aproximadamente 3,8% entre el primer trimestre de 2022 y 2023 para las economías avanzadas y las principales economías de mercados emergentes.

Los salarios reales más bajos se traducen en costos de mano de obra reducidos. Esto quizás explique la solidez del mercado laboral pese a la desaceleración del crecimiento. Pero en muchos países, el aumento observado en el empleo va más allá de lo que cabe deducir de la reducción de los costos de mano de obra. Cabe decir que las razones no están del todo claras.

Si los mercados laborales conservan su dinamismo, cabría esperar —y celebrar— que los salarios reales recuperen el terreno perdido. Esto significa que los salarios nominales seguirán creciendo con fuerza por algún tiempo, incluso si la inflación de precios disminuye. De hecho, la brecha entre estas dos variables ha empezado a cerrarse. Dado que los márgenes de ganancia de las empresas promedio han aumentado considerablemente en los últimos dos años, sigo confiando en que hay espacio para un repunte de los salarios reales sin que se desencadene una espiral salarios-precios. Como las expectativas inflacionarias están bien ancladas en las principales economías, y como la economía está desacelerándose, las presiones del mercado deberían ayudar a moderar el traspaso de los costos de la mano de obra a los precios.

Esta evolución en el mercado laboral es de suma importancia. El riesgo en el corto plazo es que, de deteriorarse las condiciones económicas, las empresas podrían dar marcha atrás y recortar fuertemente el empleo. Por su parte, la sólida recuperación del empleo, sumada a aumentos tan solo modestos del producto, indica que la productividad de la mano de obra —el monto producido por hora trabajada— ha disminuido. Si esta tendencia persiste, no sería un buen augurio para el crecimiento a mediano plazo.

Pese al endurecimiento de la política monetaria y la ralentización de los préstamos bancarios, las condiciones financieras se han flexibilizado desde el episodio de tensión bancaria en marzo. El mercado de valoraciones de acciones ha repuntado, en especial en el segmento de inteligencia artificial del sector tecnológico. El dólar continuó depreciándose empujado por las expectativas del mercado de una mejor trayectoria de las tasas de interés de Estados Unidos y un mayor apetito de riesgo, lo que proporcionaría algo de alivio a los países de mercados emergentes y en desarrollo. En adelante, un peligro es que una revaloración brusca —si la inflación da una sorpresa al alza o si el apetito mundial de riesgo se deteriora— provoque una fuga hacia activos seguros en dólares, una subida de los costos de endeudamiento y un aumento de las tensiones por sobreendeudamiento.

Políticas

Ojalá que al empezar a ceder la inflación hayamos entrado en la etapa final del ciclo inflacionario que comenzó en 2021. Pero la esperanza no es una política, y es posible que el aterrizaje sea muy difícil de ejecutar. Los riesgos para la inflación ahora están más equilibrados y es menos probable que la mayoría de las principales economías necesiten nuevos aumentos considerables de las tasas de política monetaria. Las tasas ya han alcanzado máximos en algunas economías de América Latina. Pero es fundamental evitar reducir las tasas antes de tiempo, es decir, hasta que la inflación subyacente dé señales claras y sostenidas de que se está enfriando. Todavía no estamos ahí. Mientras tanto, los bancos centrales deben seguir vigilando el sistema financiero y estar preparados para usar sus herramientas para velar por la estabilidad financiera.

Tras varios años de fuerte apoyo fiscal en muchos países, ha llegado el momento de reponer gradualmente las reservas fiscales y de situar la dinámica de la deuda sobre una base más sostenible. Esto ayudará a salvaguardar la estabilidad financiera y a apuntalar la credibilidad general de las estrategias de desinflación. No se trata de un llamado a favor de una austeridad generalizada: el ritmo y la composición de la consolidación fiscal han de tener en cuenta la intensidad de la demanda privada, y a la vez han de proteger a las personas más vulnerables. De todos modos, ciertas medidas de consolidación dan la impresión de ser absolutamente apropiadas. Por ejemplo, como los precios de la energía han retornado a los niveles previos a la pandemia, muchas medidas fiscales, como los subsidios a la energía, deberían eliminarse paulatinamente.

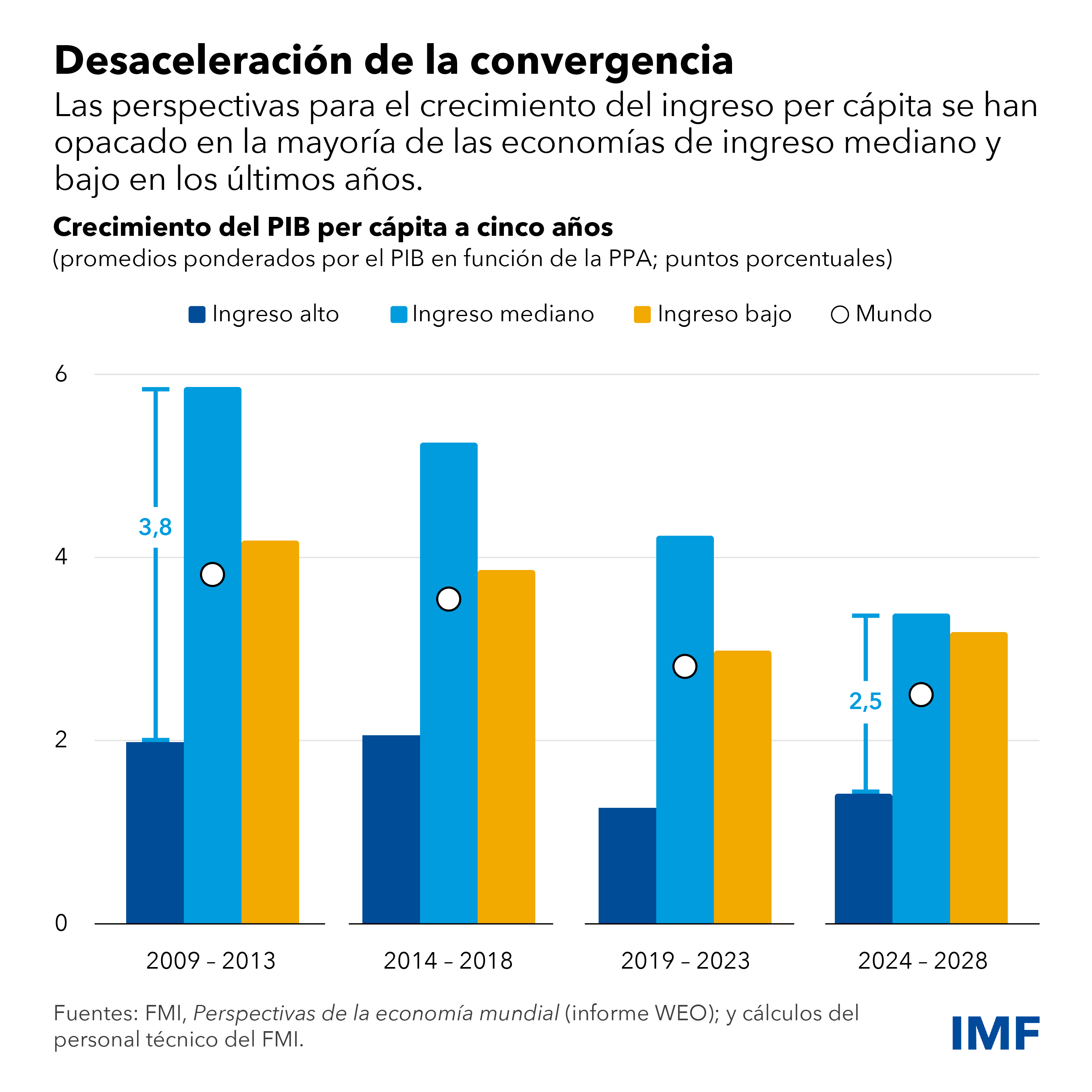

El espacio fiscal también es crucial para ejecutar muchas reformas estructurales necesarias, sobre todo en las economías emergentes y en desarrollo. Esto es especialmente importante dado que las perspectivas para el crecimiento del ingreso per cápita a mediano plazo se han deteriorado en la última década. La desaceleración es más marcada en las economías de ingreso bajo y mediano que en las de ingreso alto. Dicho de otro modo, las perspectivas para alcanzar niveles de vida más altos han disminuido notablemente. Al mismo tiempo, los elevados niveles de deuda están impidiendo que muchas economías de ingreso bajo y preemergentes realicen las inversiones necesarias para crecer con más rapidez, y eso acarrea fuertes riesgos de sobreendeudamiento en muchos países. Los avances recientes hacia la resolución de la deuda de Zambia son alentadores, pero se necesita con urgencia que otros países muy endeudados avancen más velozmente.

Parte de la desaceleración del crecimiento es atribuible a las secuelas de políticas perjudiciales. La mayor fragmentación geoeconómica, que está dividiendo la economía mundial en bloques rivales, hará más mella en las economías emergentes y en desarrollo que dependen más de una economía mundial integrada, de la inversión directa y de las transferencias de tecnología. Los avances escasos en lo que se refiere a la transición climática dejarán a los países más pobres más expuestos a shocks climáticos cada vez más severos y a crecientes temperaturas, a pesar de que estos países son responsables de solo una pequeña fracción de las emisiones mundiales. En todos estos aspectos, la cooperación multilateral sigue siendo la forma más eficaz de garantizar una economía segura y próspera para todos.