全球经济继续从新冠疫情和俄乌战争中逐步复苏。从近期来看,不可否认已出现了进展的迹象。

新冠疫情带来的健康危机已正式结束,供应链扰动也恢复至了疫情前的水平。尽管环境仍充满挑战,但在劳动力市场意外走强下,今年第一季度的经济活动展现了韧性。能源和食品价格已从战争引发的峰值大幅回落,使全球通胀压力缓解的速度快于预期。由于美国和瑞士当局采取了有力行动,3月银行业混乱后的金融动荡得到了抑制。

但现在庆祝胜利还为时过早,未来仍存在诸多挑战。

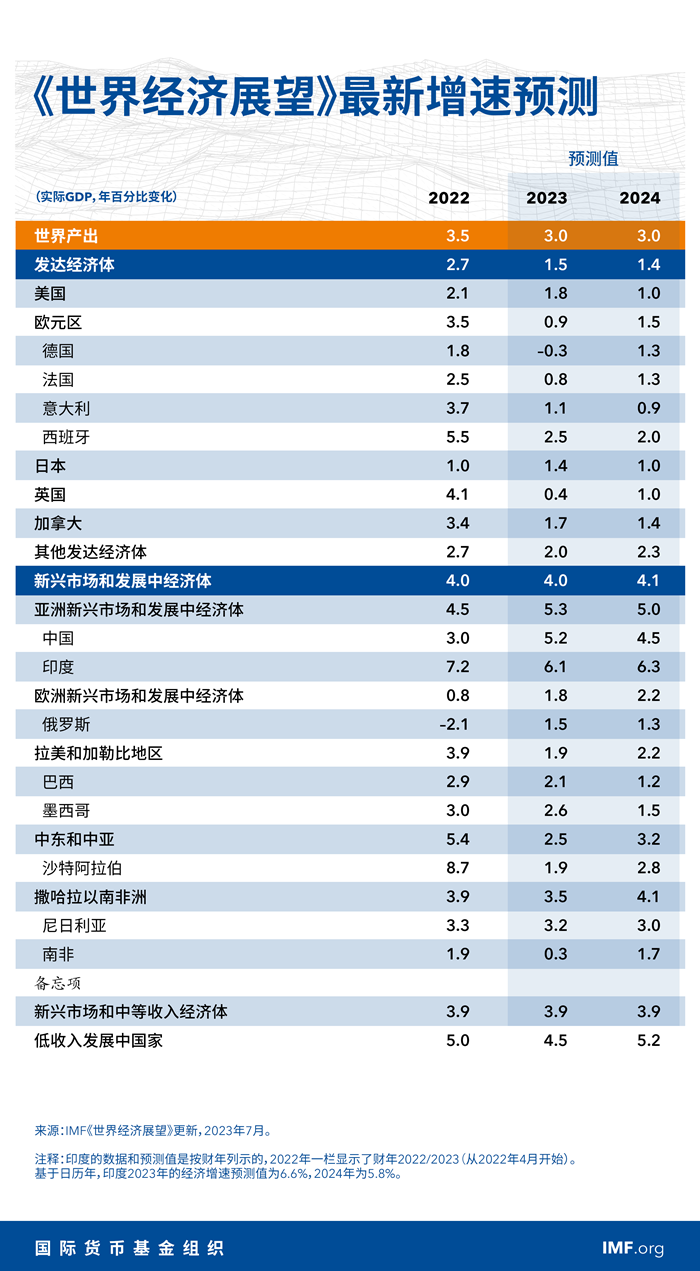

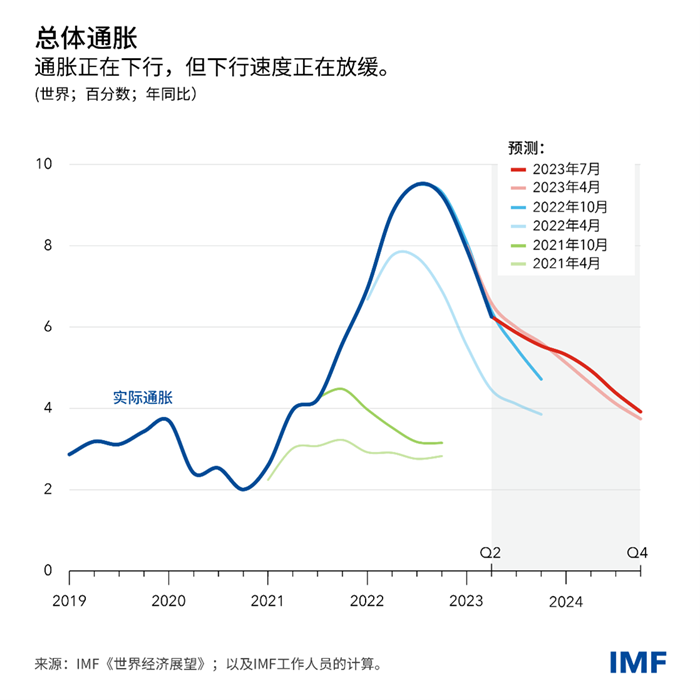

根据我们的基线预测,今、明两年全球经济增速将从去年的3.5%放缓至3%,较我们4月预测上调了0.2个百分点。全球通胀预计将从去年的8.7%下降至今年的6.8%(下调0.2个百分点),到2024年则将下降至5.2%。

经济放缓主要集中在发达经济体,其增速将从2022年的2.7%降至今年的1.5%,明年仍将保持在1.4%的低迷水平。欧元区继续受到去年战争造成的天然气价格飙升的影响,其增速料将急剧降低。

相比之下,新兴市场和发展中经济体的增长仍有望回升,同比增速将从2022年的3.1%加速至今、明两年的4.1%。

但这一平均值掩盖了各国之间的巨大差异,其中,亚洲新兴和发展中经济体今年的增速预计为5.3%,而许多大宗商品生产国将因出口收入下降而遭受损失。

风险

经济增长强于预期,而通胀低于预期——这些都是好消息,表明全球经济正朝着正确的方向前进。不过,虽然一些不利风险有所缓解,但风险仍偏向下行。

首先,有越来越多的迹象显示,全球经济活动正在失去动力。全球货币政策的收紧使政策利率进入了紧缩区域。这已开始拖累经济活动,减缓了非金融部门的信贷增速,增加了家庭和企业的利息支付,并给房地产市场带来了压力。在美国,与疫情相关的转移支付帮助家庭度过了生活成本危机和信贷环境的收紧,但目前其带来的超额储蓄已几乎耗尽。在中国,房地产行业的问题悬而未决,有迹象显示经济重新开放后的复苏失去了动力,这对全球经济产生了影响。

其次,不包括能源和食品价格的核心通胀仍远高于央行的目标,预计将从今年的6%逐渐下降至2024年的4.7%(上调了0.4个百分点)。更令人担忧的是,发达经济体的核心通胀预计将在今年持续处于5.1%的年均水平,之后预计将在2024年下降至3.1%。显然,对抗通胀的斗争尚未取得成功。

对于顽固的通胀而言,关键在于劳动力市场的状况和工资-利润动态。劳动力市场仍然是一个突出的亮点,许多经济体的失业率都低于疫情前水平,而就业则高于疫情前水平。在大多数国家,总体工资通胀有所上升,但仍落后于物价通胀。原因很简单,且其与所谓的“贪婪通胀”(greedflation)无关:当名义需求远远超出经济体的产能时,物价的上涨速度就会快于工资增速。因此,发达经济体和大型新兴市场经济体的实际工资在2022年第一季度至2023年下降了约3.8%。

较低的实际工资转化为了较低的劳动力成本。这可能部分解释了在增长放缓的情况下为何劳动力市场依然强劲。但在许多国家,观察到的就业的增长超出了劳动力成本下降所对应的程度。可以说我们尚未完全搞清其中的原因。

如果劳动力市场保持强劲,我们应预计(并欢迎)实际工资出现回升。这意味着即使物价通胀下降,名义工资的增长也将在一段时间内保持强劲。事实上,两者之间的差距已经开始缩小。由于普通企业的利润率在过去两年增长强劲,我仍然相信,企业仍有空间在不引发工资价格螺旋的情况下满足实际工资的反弹。 由于主要经济体的通胀预期保持良好锚定,加之经济放缓,市场压力应有助于遏制劳动力成本向价格的传导。

这些劳动力市场的发展变化非常重要。在短期内,如果经济状况恶化,风险是企业可能会改变方向,大幅裁员。另外,就业的强劲复苏,加上产出仅略有增长,表明劳动生产率(每小时工作的产出量)已经下降。如果这种趋势持续下去,则将是中期增长的一个不利兆头。

虽然货币政策收紧、银行贷款放缓,但自3月银行业压力以来,金融环境已有所放松。股市估值飙升,尤其是在科技行业的人工智能领域。市场预期美国的利率路径将更加有利且风险偏好将上升,推动美元进一步贬值,这将为新兴和发展中国家提供一些缓解。展望未来,如果通胀意外上行或全球风险偏好恶化,则存在市场大幅重新定价的危险,将导致资金逃往美元安全资产、借贷成本上升以及债务困扰加剧。

政策

希望随着通胀开始消退,我们已经进入了2021年以来通胀周期的最后阶段。但希望并不是一种政策,而要达到通胀周期的最后阶段可能十分棘手。目前,通胀的风险已更加平衡,大多数主要经济体都不太可能需要进一步大幅加息。一些拉丁美洲经济体的利率已经达到顶峰。然而,避免过早放松利率是至关重要的——也就是说,在持续出现明显信号、说明潜在通胀有所降温之前,不应降息。现在我们还没有达到这一步。与此同时,各国央行应继续监测金融体系,随时准备好使用其他工具来维护金融稳定。

过去几年,许多国家都实施了大量的财政支持,而现在是它们逐步重建财政缓冲、提升债务可持续性的时候了。这将有助于维护金融稳定和提高降通胀战略的整体可信度。这并不是呼吁实施一般性的财政紧缩:财政整顿的速度和构成应考虑私人部门需求的大小,同时为最脆弱群体提供保障。不过,一些财政整顿措施看起来是非常合适的。例如,随着能源价格恢复至疫情前水平,能源补贴等许多财政措施应逐步取消。

财政空间也是实施诸多必要结构性改革的关键,这在新兴和发展中经济体尤其如此。这一点尤其重要,因为过去十年来人均收入的中期增速表现不佳。与高收入经济体相比,低收入和中等收入经济体人均收入增速的放缓更为严重。换言之,它们追赶更高生活水平的前景大大减弱了。与此同时,债务水平上升阻碍了许多低收入和前沿经济体实现更快增长所需的投资,而许多经济体面临着陷入债务困扰的巨大风险。赞比亚最近在债务处置上取得了进展,令人鼓舞;但其他重债国也迫切需要取得更快的进展。

增长放缓在一定程度上反映了有害政策的溢出效应。如果地缘经济割裂加剧、全球经济分裂成相互竞争的不同集团,那么更多依赖全球经济一体化、直接投资和技术转让的新兴和发展中经济体将首当其冲。气候转型进展不足,将使较贫穷国家更易受到日益严重的气候冲击和全球升温的影响——尽管它们只占全球排放的一小部分。在所有这些问题上,多边合作仍然是确保所有人享有安全和繁荣经济的最佳途径。