Ce blog fait partie d’une série consacrée aux mesures prises pour faire face au coronavirus

La crise sanitaire actuelle aura de fortes retombées économiques, qui se traduiront par des chocs sur l’offre et la demande différents de ceux des crises précédentes. Des mesures ciblées et de grande envergure sont nécessaires pour soutenir l’économie tout au long de l’épidémie, en préservant les liens économiques et financiers entre travailleurs et entreprises, créanciers et emprunteurs, fournisseurs et usagers finaux, afin que l’activité puisse reprendre dès la fin de l’épidémie. L’objectif est d’empêcher qu’une crise passagère ne cause un préjudice permanent aux personnes et aux entreprises à travers des pertes d’emplois et des faillites.

Le bilan humain de l’épidémie de coronavirus COVID-19 s’alourdit à un rythme alarmant et la maladie se répand dans plus de pays.

Bien entendu, la priorité absolue est d’assurer la santé et la sûreté des personnes autant que possible. Les pays peuvent y contribuer en dépensant davantage pour renforcer leur système de santé, notamment en mettant à disposition des équipements de protection individuelle, des dépistages, des tests de diagnostic et des lits d’hôpitaux supplémentaires.

Puisqu’il n’existe pas de vaccin contre le virus, les pays prennent des mesures pour limiter sa propagation, notamment des restrictions de voyage, des fermetures provisoires d’écoles et des mises en quarantaine. Ces mesures permettent de gagner un temps précieux afin d’éviter de submerger les systèmes de santé.

Retombées économiques

L’impact économique se fait déjà sentir dans les pays les plus touchés par l’épidémie. En Chine par exemple, l’activité dans l’industrie manufacturière et dans le secteur des services a énormément diminué en février. Si le ralentissement de l’activité manufacturière est comparable à celui observé au début de la crise financière mondiale, celui des services paraît plus prononcé cette fois-ci, ce qui témoigne de l’effet considérable de l’isolement social.

L’offre et la demande mondiale de cargaisons sèches en vrac, qui comprennent notamment des matériaux de construction et des matières premières, a également chuté à un niveau comparable à celui de la phase la plus aiguë de la crise financière mondiale, preuve que les efforts de confinement sans précédent entravent l’activité économique. Une telle contraction n’avait pas été constatée lors de récentes épidémies ou après les attentats du 11 septembre.

Chocs sur l’offre et la demande

L’épidémie de coronavirus provoque des chocs tant sur l’offre que sur la demande. La perturbation de l’activité fait baisser la production, ce qui entraîne des chocs sur l’offre. Par ailleurs, la réticence des consommateurs et des entreprises à dépenser réduit la demande.

Côté offre , nous constatons une diminution directe de l’offre de main-d’œuvre, car des travailleurs sont malades, certaines personnes doivent s’occuper des enfants dont les écoles ferment et, hélas, le nombre de décès augmente. Mais l’activité économique est encore plus pénalisée par les mesures de confinement et de quarantaine visant à freiner la propagation de la maladie, ce qui réduit l’emploi des capacités de production. En outre, les entreprises qui dépendent des chaînes d’approvisionnement pourraient se trouver incapables d’obtenir les pièces dont elles ont besoin, que ce soit sur le marché intérieur ou extérieur. Par exemple, la Chine est un fournisseur important de produits intermédiaires à l'échelle mondiale : appareils électroniques, automobiles, machines et outillage. La perturbation de l’activité en Chine a déjà un effet domino sur les entreprises en aval. Toutes ces perturbations contribuent à augmenter les charges d’exploitation et constituent un choc sur la productivité, ce qui freine l’activité économique.

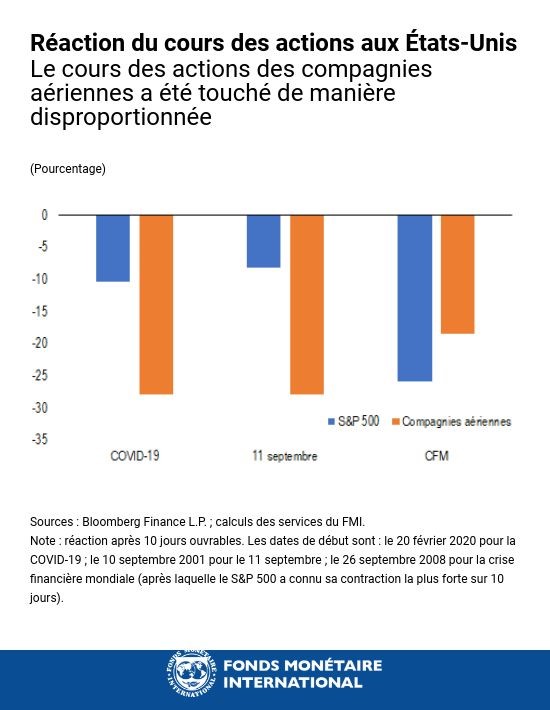

Côté demande , la perte de revenus, les craintes de contagion et la montée de l’incertitude inciteront les ménages à dépenser moins. Les entreprises incapables de payer les salaires pourraient licencier leurs employés. Ces répercussions peuvent être particulièrement graves sur des secteurs tels que le tourisme et l’hôtellerie, comme c’est le cas par exemple en Italie. Depuis le début des cessions massives d’actifs sur le marché boursier américain le 20 février 2020, le cours des actions des compagnies aériennes a été touché de manière disproportionnée, comme après les attentats du 11 septembre mais davantage qu’après la crise financière mondiale. Outre ces effets sectoriels, une détérioration de la confiance des consommateurs et des chefs d'entreprise peut inciter les entreprises à tabler sur une baisse de la demande et, par conséquent, à réduire leurs dépenses et investissements. Cela exacerberait les fermetures d’entreprise et les pertes d’emplois.

Répercussions financières et effets de contagion

Comme nous l’avons constaté ces derniers jours, le coût des emprunts peut augmenter et les conditions financières se durcir, car les banques craignent que les particuliers et les entreprises soient incapables de rembourser leurs prêts à temps. Une hausse du coût de l’emprunt mettrait au jour la vulnérabilité financière qui s'est accumulée pendant des années de bas taux d’intérêt, accentuant ainsi le risque que les crédits ne puissent être renouvelés. Une réduction du crédit pourrait amplifier le repli causé par les chocs sur l’offre et la demande.

Lorsque ces chocs sont synchronisés dans de nombreux pays, leurs effets pourraient être davantage amplifiés par le commerce international et les liens financiers, ce qui ralentirait l’activité mondiale et ferait baisser les prix des produits de base. Les prix du pétrole ont considérablement diminué ces dernières semaines pour avoisiner un niveau inférieur de 30 % à celui du début de l’année. Les pays tributaires du financement extérieur pourraient être confrontés à des risques d’arrêt soudain et de désordre sur les marchés, voire être obligés d’intervenir sur le marché des changes ou de prendre des mesures provisoires de contrôle des flux de capitaux .

Des mesures économiques ciblées s’imposent

Étant donné que les retombées économiques traduisent des chocs particulièrement aigus dans certains secteurs, les dirigeants devront prendre des mesures d’envergure et ciblées sur les plans budgétaire, monétaire et du marché financier, pour aider les ménages et les entreprises touchés.

Les ménages et les entreprises frappés par des perturbations de l’offre et une chute de la demande pourraient être ciblés et bénéficier de transferts monétaires, de subventions salariales et d'allégements d’impôts, ce qui leur permettrait, respectivement, de répondre à leurs besoins et de rester à flot. Par exemple, l’Italie a reporté l'échéance des déclarations fiscales pour les entreprises des zones éprouvées et élargi le fonds de complément salarial pour aider les travailleurs licenciés. La Corée a instauré des subventions salariales pour les petits marchands et augmenté les allocations pour aidants familiaux et chercheurs d’emploi. La Chine a provisoirement dispensé les entreprises de cotisations de sécurité sociale. Pour les personnes licenciées, l’assurance chômage pourrait être provisoirement renforcée, sous forme de prolongement de sa durée, d’augmentation des prestations ou d’assouplissement de l’admissibilité. Là où les congés maladie et familiaux payés ne font pas partie des prestations courantes, les dirigeants devraient songer à les couvrir pour permettre aux travailleurs malades ou à leurs aidants de rester à la maison sans craindre de perdre leur emploi pendant l’épidémie.

Les banques centrales doivent être prêtes à fournir beaucoup de liquidités aux banques et aux établissements financiers non bancaires, en particulier ceux qui prêtent aux petites et moyennes entreprises, peut-être moins préparées à de fortes perturbations. Les dirigeants pourraient offrir des garanties de crédit temporaires et ciblées aux entreprises en vue de répondre à leurs besoins de liquidité à court terme. Par exemple, la Corée a augmenté les prêts commerciaux et les garanties de prêts pour les petites et moyennes entreprises touchées. Les autorités de réglementation et de contrôle des marchés financiers pourraient également provisoirement encourager un prolongement des échéances de prêts qui soit circonscrit dans le temps.

Des mesures de relance monétaire de portée plus générale, comme une baisse du taux d’intérêt directeur et des achats d’actifs, peuvent rehausser la confiance et soutenir les marchés financiers en cas de risque prononcé de durcissement considérable des conditions financières (l’action de grandes banques centrales pouvant également être bénéfique aux pays vulnérables). Une relance budgétaire généralisée et proportionnelle à la marge de manœuvre disponible peut stimuler la demande globale, mais serait probablement plus efficace lorsque l’activité des entreprises commencera à revenir à la normale.

Compte tenu de la vaste propagation de l’épidémie dans de nombreux pays, de la profondeur des liens économiques entre les pays et des effets de confiance considérables sur l’activité économique, les marchés financiers et les marchés de produits de base, il est évident qu’une riposte internationale coordonnée s’impose. La communauté internationale doit aider les pays aux capacités sanitaires restreintes à éviter une catastrophe humanitaire. Le FMI se tient prêt à assister les pays vulnérables avec différents mécanismes de financement, notamment un financement d’urgence à décaissement rapide, qui pourrait atteindre 50 milliards de dollars pour les pays à faible revenu et les pays émergents.

*****

Gita Gopinath est la conseillère économique et la directrice du département des études du Fonds monétaire international (FMI). Elle est en congé pour service public du département d’économie de l’université Harvard, où elle exerce les fonctions de professeure d’études internationales et d’économie, titulaire de la chaire John Zwaanstra.

Les travaux de Mme Gopinath, qui portent essentiellement sur la finance internationale et la macroéconomie, ont été publiés dans bon nombre de revues économiques phare. Elle est l’auteure de nombreux articles sur les taux de change, le commerce et l’investissement, les crises financières internationales, la politique monétaire, la dette et les crises des pays émergents.

Elle est actuellement corédactrice du Handbook of International Economics, après avoir été corédactrice de l’American Economic Review et rédactrice en chef du Review of Economic Studies. Précédemment, elle a également été codirectrice du programme Finance internationale et macroéconomie du National Bureau of Economic Research (NBER), universitaire invitée à la Banque fédérale de réserve de Boston et membre du groupe consultatif de la Banque fédérale de réserve de New York. De 2016 à 2018, elle était la conseillère économique du ministre en chef de l’État indien du Kerala. Elle a par ailleurs siégé au sein du groupe des personnalités éminentes étudiant les questions relatives au G-20, pour le compte du ministère indien des Finances.

Mme Gopinath est membre élue de l’Académie américaine des arts et des sciences et de la Société d’économétrie et lauréate du prixDistinguished Alumnus de l’université de Washington. En 2019, Foreign Policy l’a désignée parmi les principaux penseurs mondiaux (Top Global Thinkers) ; en 2014, elle a été placée sur la liste des 25 économistes les plus influents de moins de 45 ans par le FMI ; et en 2011, elle a été désignée comme jeune dirigeante mondiale par le Forum économique mondial. Le gouvernement indien lui a décerné le Pravasi Bharatiya Samman, plus grande distinction attribuée aux Indiens de la diaspora. Avant de devenir professeure à l’université Harvard en 2005, elle était professeure adjointe d’économie à la Booth School of Business de l’université de Chicago.

Mme Gopinath est née en Inde. Elle est citoyenne américaine et citoyenne indienne de la diaspora. Elle a obtenu son doctorat en économie à l’université de Princeton en 2001, après avoir obtenu une licence à l’université de Delhi et des diplômes de maîtrise à la Delhi School of Economics et à l’université de Washington.