Il sera plus difficile de mener une bonne politique budgétaire que de lutter contre l’inflation.

L’Europe a fait face à la pandémie de COVID-19 avec audace et imagination, et bénéficie d’une reprise économique forte, mais heurtée. Elle doit maintenant relever deux défis : maîtriser l’inflation et réduire le soutien budgétaire. Malgré la grande incertitude qui entoure l’inflation, les responsables des banques centrales ont une grande expérience de la gestion de ce phénomène et peuvent mobiliser leurs outils rapidement et avec souplesse. En revanche, mettre fin aux mesures prises par les pouvoirs publics pour soutenir de toute urgence leur économie relève d’une démarche complexe et d’envergure. Si les dirigeants se trompent, ils risquent de connaître de nouveau une croissance molle, comme celle observée après la crise financière mondiale de 2008.

Selon nos prévisions, les déficits budgétaires des principaux pays avancés du continent diminueront d’environ 4 points de pourcentage du PIB en 2022, ce qui constitue une réduction bien plus sensible que celle qui a suivi la crise financière mondiale. Cette réduction résulte principalement du retrait des aides liées à la pandémie et du fait que seule une partie des ressources dégagées a été réaffectée en faveur de la promotion de l’embauche et de l’investissement. Ses effets sur la croissance en 2022 ne devraient être contrebalancés que dans une faible mesure par les décaissements au titre de l’instrument de l’Union européenne pour la relance (Next Generation EU), destinés à soutenir les plans de redressement et de résilience des pays de l’Union européenne après la crise de la COVID-19. Nous supposons que la demande privée s’est suffisamment renforcée pour compenser l’allégement des mesures de relance publique, ce qui devrait permettre à l’économie européenne de se redresser en douceur, sans se retrouver au bord d’un précipice budgétaire.

Recréer des emplois

Pourtant, les risques sont nombreux. Pour être clair, nous ne craignons pas de voir les pouvoirs publics rester inactifs en cas de nouvelles vagues du virus ou d’autres chocs majeurs. Ce qui nous nous préoccupe, c’est la possibilité que la croissance des pays avancés se stabilise vers la fin de l’année 2022 à un taux dérisoire de 1 %, voire encore plus faible, au lieu des taux de 2 à 3 % que nous prévoyons actuellement. Les dirigeants ne peuvent pas mener une bonne politique budgétaire s’ils ne disposent pas de ressources suffisantes. Quant aux banques centrales, elles ne seraient pas en mesure de les aider, étant donné que les taux directeurs sont déjà au plus bas. Chaque trimestre de retard dans la réalisation du plein emploi ne fera que compliquer la tâche consistant à réintégrer la main-d’œuvre sur le marché du travail. Le problème est beaucoup moins préoccupant pour les pays émergents du continent, principalement parce qu’ils ont mis en place moins de mesures de relance et bénéficient de taux de croissance potentielle plus élevés. Néanmoins, ces pays souffriraient d’une baisse de la demande de leurs exportations à destination des pays avancés.

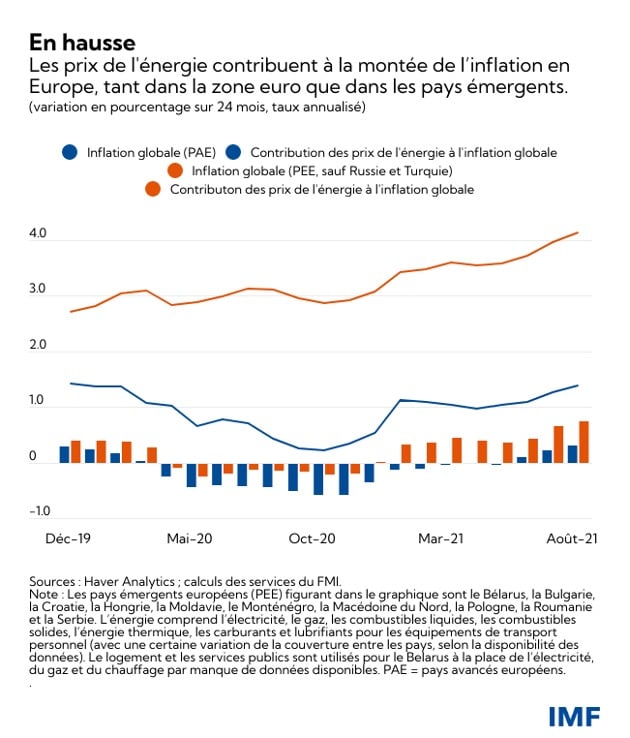

La hausse des taux d’inflation, en revanche, est largement due à des facteurs susceptibles de s’estomper avec le temps. Comme lors de la reprise de 2010-2011 qui a suivi la crise financière mondiale, l’énergie en a été le principal vecteur, ce qui explique en grande partie le fort rebond de l’activité économique, qui a ramené les prix du pétrole dans la fourchette qui était la leur avant la pandémie.

La récente flambée des prix du gaz naturel s’explique également par des facteurs à court terme, notamment le tarissement des stocks à la suite d’un hiver rigoureux et d’un été chaud en 2021, l’insuffisance de la production d’énergies renouvelables dans certains endroits et la diminution de l’offre. Malgré les fluctuations des prix de l’énergie, les taux d’inflation annuels calculés sur un horizon de 24 mois sont proches des fourchettes antérieures à la COVID-19, comme le montre le graphique ci-dessus. C’est le cas même si les perturbations de la chaîne d’approvisionnement et les goulets d’étranglement qui en découlent exercent une pression sur les prix des biens durables, d’autant que la demande a rapidement redémarré.

Ces inadéquations entre l’offre et la demande devraient se résorber dans le courant de l’année 2022, à mesure que les habitudes de consommation se normaliseront, que les stocks se reconstitueront et que les blocages commerciaux, en particulier l’offre de conteneurs, seront résolus. En outre, l’inflation dans la zone euro a également été portée par des facteurs ponctuels, comme l’arrivée à échéance en Allemagne d’une réduction de la taxe sur la valeur ajoutée promulguée en janvier 2021.

Effets secondaires

Aucun des facteurs à l’origine de l’inflation actuelle ne serait sensible à une modification de la politique monétaire. Celle-ci devrait plutôt viser à éviter que ces facteurs ne déclenchent une spirale salaires-prix. Heureusement, le risque de tels effets secondaires est faible dans de nombreux pays avancés d’Europe, où les ressources inemployées sur le marché du travail restent élevées. Nous estimons par exemple que le nombre d’heures travaillées est encore inférieur de quelque 3 % aux niveaux d’avant la pandémie de COVID-19. De plus, lorsque l’emploi était à son niveau d’avant la crise, les banques centrales se heurtaient à une inflation trop faible et non trop élevée. Il ne s'agit pas de nier qu’il existe une incertitude considérable quant à la durée des chocs sur les prix et à l’ampleur exacte de la marge de manœuvre dans les pays avancés. Toutefois, dans l’ensemble, nos prévisions ainsi que celles des analystes et les mesures des anticipations d’inflation basées sur le marché suggèrent que la Banque centrale européenne aura de nouveau du mal à atteindre son objectif à moyen terme d’une inflation d’environ 2 %.

Dans plusieurs pays émergents d’Europe, où la production et l’emploi sont déjà proches des niveaux d’avant la pandémie, le terrain pour d’éventuels effets secondaires est plus fertile. En outre, les anticipations d’inflation ont commencé à augmenter et les répercussions sur les salaires devraient être plus fortes à mesure que les capacités inutilisées sur le marché du travail continuent de diminuer. Ces pays ont, à juste titre, commencé à relever leurs taux directeurs pour les ramener aux niveaux antérieurs à la pandémie. Certes, les banques centrales doivent suivre de près l’évolution des salaires, mais, mêmes dans les pays émergents, elles n’ont pas besoin de précipiter leur démarche compte tenu du caractère temporaire de l’inflation.

Entretenir la dynamique

En résumé, les dirigeants pourraient facilement se retrouver dans une situation qui ressemble étrangement à celle des premiers stades de la reprise qui a suivi la crise financière mondiale d’il y a plus de dix ans. Il y a de bonnes raisons de réduire des déficits budgétaires très élevés. Cela passera toutefois par une forte croissance des recettes et donc de l’activité, qui pourrait être soutenue à bon escient par des transferts supplémentaires en faveur des ménages dans le besoin, une augmentation des incitations à l’embauche et des crédits d’impôt pour l’investissement. Il sera difficile de déterminer avec précision le rythme du retrait des mesures de soutien budgétaire. Il semble préférable d’opter pour un retrait trop lent plutôt que trop rapide, en particulier dans les pays disposant d’un espace budgétaire élevé, afin de se prémunir contre le risque d’affaiblir la dynamique de la reprise.

* * * * *

Alfred Kammer est directeur du département Europe du Fonds monétaire international depuis août 2020. En cette qualité, il dirige les activités du FMI en lien avec l’Europe.

M. Kammer était auparavant chef de cabinet de la Directrice générale, qu’il a conseillée sur les questions stratégiques et opérationnelles, tout en supervisant les activités de l’équipe de direction. Il a également occupé le poste de directeur adjoint du département de la stratégie, des politiques et de l’évaluation, et piloté les travaux du FMI en matière de stratégie et de surveillance. En tant que directeur adjoint du département Moyen-Orient et Asie centrale, il était chargé de la surveillance des évolutions économiques régionales et des questions relatives au secteur financier. En qualité de directeur du bureau de la gestion de l’assistance technique, il a conseillé la direction sur les opérations d’assistance technique et orchestré les collectes de fonds et les partenariats internationaux pour le renforcement des capacités. Il a également occupé le poste de conseiller du directeur général adjoint. M. Kammer a aussi rempli les fonctions de représentant résident du FMI en Russie. Depuis son entrée au FMI, il a travaillé aux côtés de pays d’Afrique, d’Asie, d’Europe et du Moyen-Orient, sur un large éventail de questions générales et stratégiques.