(foto: Kasto80 y PeopleImages/iStock by Getty Images)[/caption]

(foto: Kasto80 y PeopleImages/iStock by Getty Images)[/caption]

Por Tobias Adrian y Fabio Natalucci

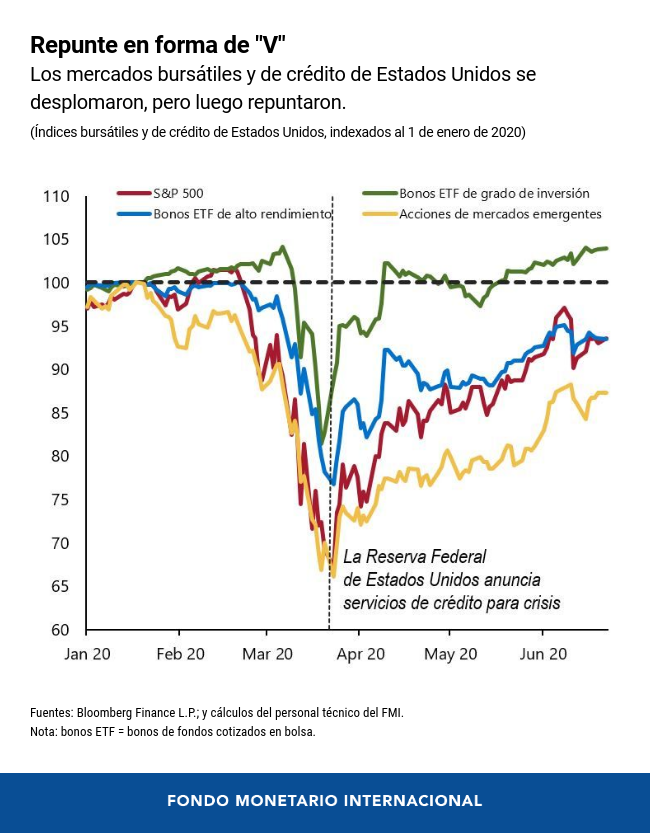

En medio de la tragedia humana y la recesión económica desencadenadas por la pandemia de COVID-19, el reciente resurgimiento del apetito por el riesgo en los mercados financieros ha llamado la atención de los analistas. Tras sufrir bruscas caídas en febrero y marzo, los mercados de acciones han repuntado, en algunos casos prácticamente a los niveles observados en enero, mientras que los diferenciales de crédito se han reducido notablemente, incluso para las inversiones de mayor riesgo. Esto ha creado una aparente desconexión entre los mercados financieros y las perspectivas económicas. Al parecer, los inversionistas están apostando a que el apoyo prolongado de los bancos centrales dará pie a una recuperación rápida, si bien los datos económicos apuntan a una desaceleración más profunda delo previsto, como se señala en la Actualización de las perspectivas de la economía mundial de junio de 2020.

Fuerzas divergentes

En la más reciente Actualización del Informe sobre la estabilidad financiera mundial analizamos esta divergencia entre la economía real y los mercados financieros, y los riesgos conexos. Hay mucha incertidumbre acerca de las perspectivas económicas y los inversionistas son muy sensibles a la evolución de la COVID-19, y por eso la pandemia está dejando al descubierto vulnerabilidades financieras preexistentes. Los niveles de deuda están en aumento, y las posibles pérdidas crediticias derivadas de insolvencias podrían poner a prueba la resiliencia de los bancos en algunos países. Las economías de mercados emergentes y preemergentes se enfrentan a riesgos de refinanciación, y los países con calificaciones crediticias más bajas han empezado a recobrar el acceso a los mercados solo lentamente.

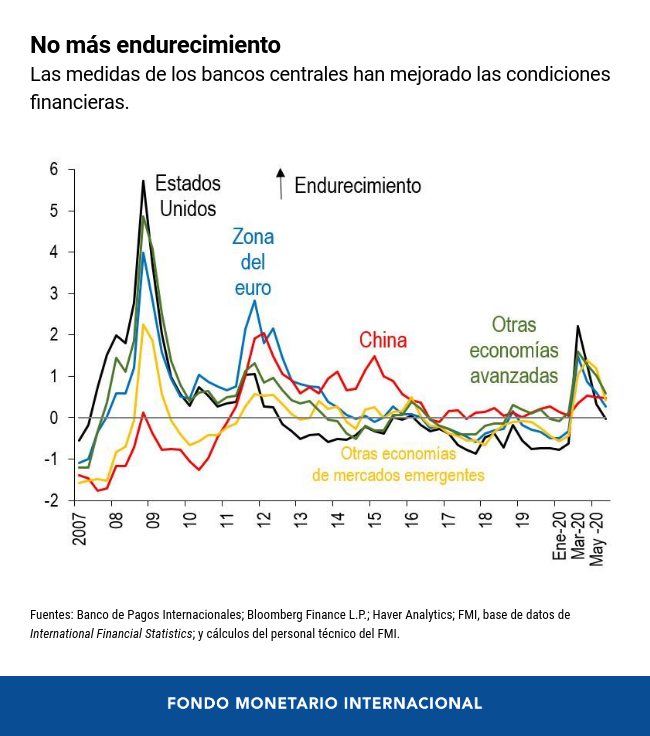

Los principales bancos centrales del mundo han contribuido a la notable distensión de las condiciones financieras mediante recortes de las tasas de interés y ampliaciones de los balances equivalentes a más de USD 6 billones, incluidas compras de activos, líneas de swap de divisas y servicios de crédito y liquidez. Estas medidas inmediatas y sin precedentes adoptadas por los bancos centrales han restablecido la confianza y han estimulado la toma de riesgo por parte de los inversionistas, incluso en los mercados emergentes, que por primera vez han recurrido a las compras de activos. Los precios de los activos de riesgo han repuntado después de la estrepitosa caída sufrida a principios de año, mientras que las tasas de interés de referencia han disminuido. Al distenderse las condiciones financieras mundiales, el apetito por el riesgo también ha retornado a los mercados emergentes. Las salidas de cartera agregadas se han estabilizado, y algunos países han percibido algunas entradas modestas. En los mercados de crédito, los diferenciales correspondientes a las empresas de grado de inversión no especulativa ( investment grade) en las economías avanzadas están actualmente bastante contenidos, lo que contrasta con los pronunciados aumentos de los diferenciales durante shocks importantes en el pasado. Los diferenciales también se han reducido considerablemente en los países de mercados emergentes, pero un poco menos en los mercados preemergentes. En términos netos, los riesgos para la estabilidad financiera a corto plazo han variado poco desde el último Informe sobre la estabilidad financiera mundial, gracias a que las medidas inmediatas y enérgicas de las autoridades han ayudado a amortiguar el impacto de la pandemia en las perspectivas económicas mundiales.

Ha surgido una desconexión

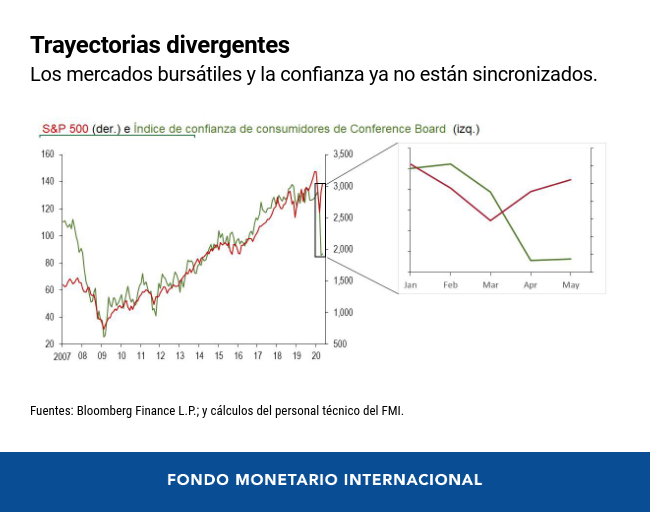

Algo que ilustra la desconexión entre los mercados financieros y la economía real es el desfase que ha surgido recientemente entre el dinamismo de la bolsa en Estados Unidos y el desplome de la confianza de los consumidores (dos indicadores que históricamente han tenido la misma tendencia), y esto hace dudar sobre si la sostenibilidad del repunte sería sostenible si no contara con el estímulo proporcionado por los bancos centrales.

Esta divergencia introduce el riesgo de que los precios de los activos sufran una nueva corrección si se produjera un cambio de actitud de los inversionistas, lo cual pondría en peligro la recuperación. En el pasado, durante períodos de fuerte presión económica, se han observado repuntes efímeros de las acciones en medio de mercados bajistas.

¿Cuáles son los factores desencadenantes?

Varios acontecimientos podrían desencadenar un descenso de los precios de los activos de riesgo. La recesión podría ser más profunda y larga de lo que actualmente prevén los inversionistas. Podría haber una segunda ola de infecciones, con las consiguientes medidas de contención. Las tensiones geopolíticas o un aumento del malestar social ante la creciente desigualdad mundial podrían trastocar la confianza de los inversionistas. Por último, puede ser que las expectativas de los mercados sobre la magnitud de la ayuda de los bancos centrales a los mercados financieros terminen siendo demasiado optimistas, lo cual llevaría a los inversionistas a reconsiderar tanto su apetito por el riesgo como la valoración de los riesgos.

Tal revaloración, sobre todo si se ve amplificada por vulnerabilidades financieras, podría dar lugar a un marcado endurecimiento de las condiciones financieras, que restringiría el flujo de crédito a la economía. Las tensiones financieras podrían agudizar una recesión económica que ya de por si no tiene precedentes, complicando aún más la recuperación.

Vulnerabilidades preexistentes

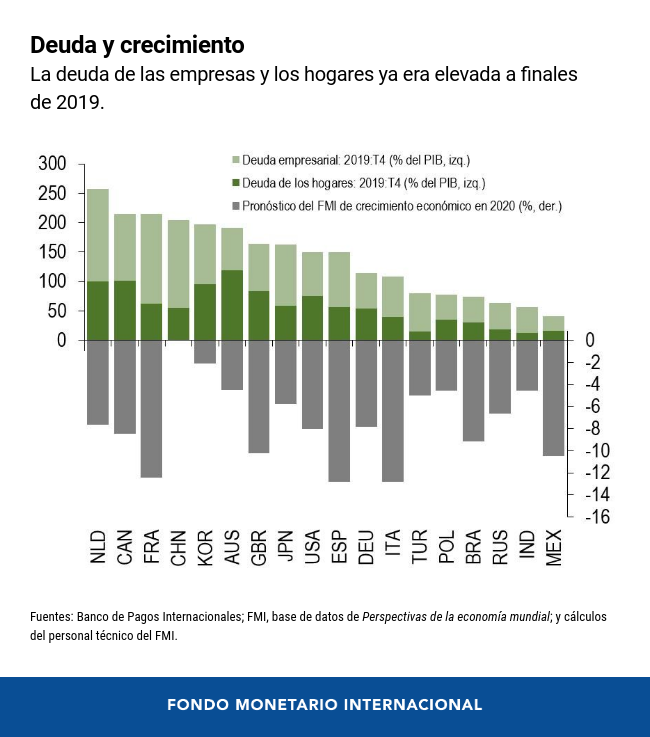

La pandemia está dejando al descubierto las vulnerabilidades financieras preexistentes. En primer lugar, tanto en las economías avanzadas como en las de mercados emergentes, la carga de la deuda de las empresas y los hogares podría tornarse inmanejable si la economía experimentara una contracción grave. La deuda agregada de las empresas ha venido aumentando por varios años, y ahora se sitúa en máximos históricos en relación con el PIB. La deuda de los hogares también ha aumentado en muchas economías, algunas de las cuales ahora se enfrentan a una desaceleración económica sumamente pronunciada. Este deterioro de las variables fundamentales de la economía ya ha provocado rebajas de las calificaciones crediticias de las empresas, y existe el riesgo de repercusiones más generales en la solvencia de las empresas y los hogares.

En segundo lugar, la materialización de eventos crediticios pondrá a prueba la resiliencia del sector bancario, a medida que este evalúe la forma en que el apoyo de los gobiernos a hogares y empresas se va plasmando en medidas concretas que ayuden a los prestatarios a pagar sus préstamos. Algunos bancos han empezado a prepararse para este proceso, y el decreciente valor de sus acciones denota la expectativa de que su rentabilidad se verá sometida a más presiones.

En tercer lugar, las empresas financieras no bancarias también podrían verse afectadas. Estas entidades han adquirido más preponderancia que antes en el sistema financiero. Pero como no se ha puesto a prueba su capacidad para seguir suministrando crédito durante una desaceleración, es posible que a la larga terminen exacerbando la tensión. Por ejemplo, una corrección brusca de los precios de los activos podría dar lugar a cuantiosas salidas de los fondos de inversión (como ocurrió a comienzos del año), y eso podría desencadenar ventas masivas de activos.

En cuarto lugar, si bien las condiciones en general se han distendido, los riesgos no han desaparecido para algunas economías emergentes y preemergentes con necesidades de refinanciación más urgentes. La refinanciación de sus deudas será más costosa si las condiciones financieras se tornan más restrictivas de repente. Algunos de estos países también tienen bajos niveles de reservas, lo cual complica la gestión de sus carteras. Las rebajas de las calificaciones crediticias podrían empeorar esta dinámica.

Sopesar las disyuntivas

La respuesta a la pandemia plantea prioridades divergentes y los países tienen que encontrar el equilibrio adecuado, sopesando los pros y contras que implica seguir estimulando la economía sin descuidar la estabilidad financiera.

El inédito uso de herramientas no convencionales sin duda a amortiguado el golpe que la pandemia ha asestado a la economía mundial, y ha reducido el peligro inmediato para el sistema financiero mundial, que es el objetivo previsto de las medidas de política. No obstante, las autoridades tienen que prestar atención a las posibles consecuencias no previstas, como una continua acumulación de vulnerabilidades financieras en un entorno de condiciones financieras favorables. Ante la expectativa de que los bancos centrales continúen brindando apoyo, surge la posibilidad de que las ya excesivas valoraciones de los activos se transformen en vulnerabilidades, sobre todo ante el hecho de que los sistemas financieros y los sectores empresariales están agotando sus reservas durante la pandemia. Una vez que esté firmemente en marcha la recuperación económica, las autoridades deberían abordar de forma urgente las vulnerabilidades que podrían sembrar las semillas de problemas en el futuro y poner en riesgo el crecimiento más adelante.