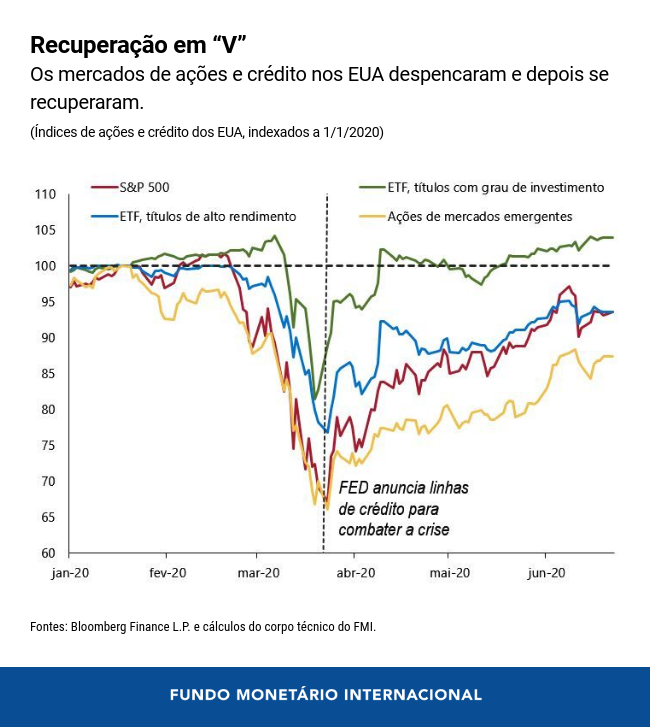

Em meio à tragédia humana e à recessão econômica provocadas pela pandemia de COVID-19, o recente aumento do apetite por risco nos mercados financeiros chamou a atenção dos analistas. Após quedas acentuadas em fevereiro e março, os mercados de ações se recuperaram, em alguns casos se aproximando dos níveis de janeiro, enquanto os spreads de crédito caíram consideravelmente, até mesmo no caso de investimentos de maior risco. Isso gerou um óbvio descompasso entre os mercados financeiros e as perspectivas econômicas. Os investidores parecem estar apostando que um apoio forte e duradouro dos bancos centrais sustentará uma rápida recuperação, mesmo com os dados econômicos apontando uma retração mais profunda do que a prevista, como mostra a atualização de junho de 2020 do World Economic Outlook .

Cabo de guerra

Na mais recente atualização do Relatório sobre a Estabilidade Financeira Mundial , analisamos o cabo de guerra entre a economia real e os mercados financeiros, bem como os respectivos riscos. Com enormes incertezas sobre o panorama econômico e os investidores altamente sensíveis aos desdobramentos da COVID-19, as vulnerabilidades financeiras preexistentes estão sendo expostas pela pandemia. Os níveis de endividamento estão subindo, e as perdas de crédito em potencial decorrentes de insolvências podem pôr à prova a resiliência dos bancos em alguns países. Algumas economias de mercados emergentes e de fronteira estão enfrentando riscos de refinanciamento, e os países com classificação de risco de crédito mais baixa começaram a recuperar o acesso aos mercados, embora lentamente.

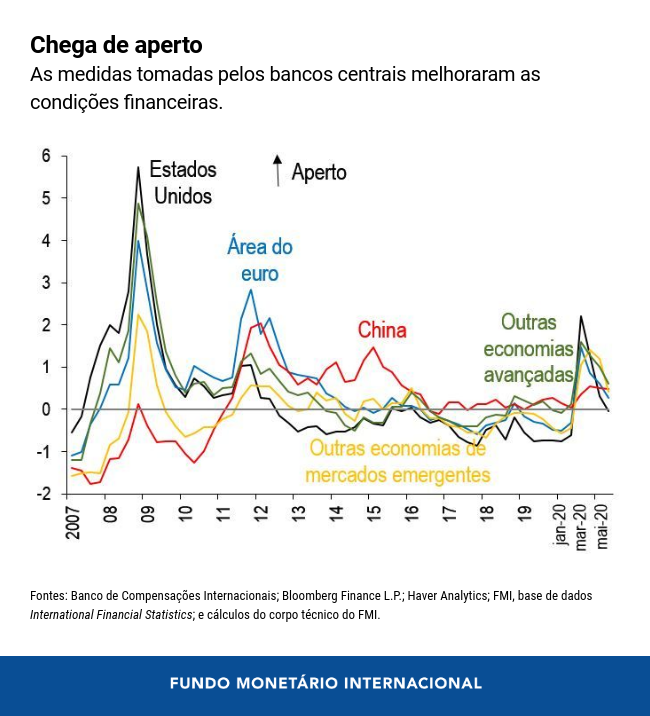

Os principais bancos centrais contribuíram para o relaxamento substancial das condições financeiras por meio de cortes nas taxas de juros e uma expansão do balanço em mais de US$ 6 trilhões, com medidas como a compra de ativos, linhas de swap cambial e mecanismos de crédito e liquidez. Essas medidas rápidas e sem precedentes por parte dos bancos centrais restabeleceram a confiança e levaram os investidores a assumir mais riscos até mesmo nos mercados emergentes, onde se recorreu pela primeira vez à compra de ativos. Os preços dos ativos de risco se recuperaram após despencarem no início do ano, enquanto os juros de referência caíram. Com o relaxamento das condições financeiras mundiais, o apetite por risco também voltou aos mercados emergentes. Os fluxos de saída de investimentos de carteira agregados se estabilizaram, e alguns países voltaram a registrar fluxos de entrada modestos. Nos mercados de crédito, os spreads das empresas com grau de investimento nas economias avançadas atualmente estão bastante contidos, ao contrário do forte aumento observado durante grandes choques econômicos anteriores. Os spreads também se reduziram consideravelmente nos países emergentes, embora menos nos mercados de fronteira. Em termos líquidos, os riscos para a estabilidade financeira no curto prazo variaram pouco desde a mais recente edição do Relatório sobre a Estabilidade Financeira Mundial , uma vez que as medidas rápidas e arrojadas das autoridades ajudaram a amortecer o impacto da pandemia sobre as perspectivas para a economia mundial.

Surge um descompasso

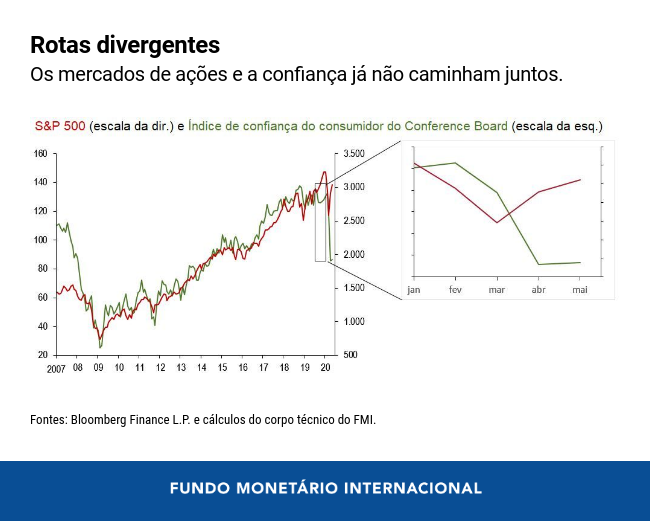

O descompasso entre os mercados financeiros e a economia real pode ser ilustrado pelo recente descolamento entre a forte alta das bolsas nos EUA e a queda da confiança dos consumidores (dois indicadores que historicamente caminham juntos), o que suscita dúvidas sobre a sustentabilidade da retomada se não fosse pelo impulso proporcionado pelos bancos centrais.

Essa divergência traz o fantasma de outra correção nos preços dos ativos de risco caso os investidores mudem de atitude, o que representa uma ameaça à recuperação. Já ocorreram repiques nos mercados de ações durante períodos de pressão econômica significativa, que acabam se revertendo rapidamente.

Quais os motivos?

Uma série de eventos poderia desencadear uma queda nos preços dos ativos de risco. A recessão poderia ser mais longa e profunda do que o previsto atualmente pelos investidores. Poderia haver uma segunda onda do vírus, com as consequentes medidas de contenção. As tensões geopolíticas ou o aumento dos distúrbios sociais em resposta à crescente desigualdade em todo o mundo poderiam acarretar uma reversão do sentimento dos investidores. Por último, as expectativas do mercado sobre a amplitude do apoio dos bancos centrais poderiam revelar-se excessivamente otimistas, levando os investidores a reavaliar seu apetite por risco e a reprecificar os riscos.

Essa reprecificação, sobretudo se for amplificada por vulnerabilidades financeiras, poderia resultar em um aperto acentuado das condições financeiras, restringindo o fluxo de crédito para a economia. O estresse financeiro poderia agravar uma recessão econômica que já atinge proporções inéditas, dificultando ainda mais a recuperação.

Vulnerabilidades preexistentes

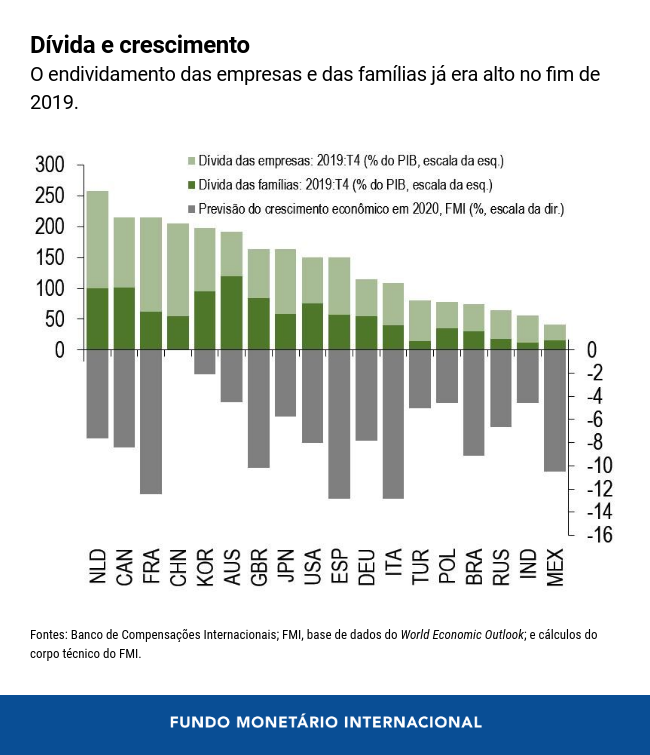

As vulnerabilidades financeiras preexistentes estão sendo expostas pela pandemia. Primeiro, tanto nas economias avançadas como nas de mercados emergentes, o endividamento das empresas e das famílias pode tornar-se incontrolável durante uma grave contração econômica. A dívida privada agregada vem aumentando ao longo de vários anos e hoje situa-se em níveis historicamente altos em relação ao PIB. A dívida das famílias também cresceu em muitas economias, algumas das quais enfrentam agora uma desaceleração econômica extremamente acentuada. A deterioração dos fundamentos econômicos já levou a um rebaixamento das classificações de risco de crédito das empresas, e existe o risco de um impacto mais amplo sobre a solvência das empresas e das famílias.

Segundo, a realização de incidentes de crédito irá testar a resiliência do setor bancário, à medida que os bancos avaliem como o apoio dos governos às famílias e empresas se traduz na capacidade dos devedores de pagar seus empréstimos. Alguns bancos já começaram a se preparar para esse processo, e a expectativa de aumento da pressão sobre a rentabilidade se reflete na queda dos preços de suas ações.

Terceiro, as instituições financeiras não bancárias também podem ser afetadas. Essas entidades têm hoje um papel mais importante no sistema financeiro . Contudo, como seu interesse em continuar a oferecer crédito durante uma profunda recessão ainda não foi testado, elas poderiam acabar atuando como um amplificador da turbulência. Por exemplo, uma forte correção nos preços dos ativos poderia levar a grandes fluxos de saída de fundos de investimento (como visto no início do ano), possivelmente desencadeando fortes liquidações.

Enfrentar os dilemas

Os países precisam encontrar o equilíbrio certo entre as diferentes prioridades ao responder à pandemia, mantendo-se atentos aos dilemas e implicações de continuar a apoiar a economia e, ao mesmo tempo, preservar a estabilidade financeira.

Não há dúvida de que o uso sem precedentes de instrumentos não convencionais amorteceu o impacto da pandemia sobre a economia mundial e reduziu o perigo imediato enfrentado pelo sistema financeiro internacional — o objetivo pretendido com essas políticas. Contudo, as autoridades precisam estar atentas para as possíveis consequências indesejadas, como a acumulação contínua de vulnerabilidades financeiras em um ambiente de condições financeiras relaxadas. A expectativa da manutenção do apoio dos bancos centrais poderia transformar preços já excessivos de ativos em vulnerabilidades, sobretudo em um contexto de sistemas financeiros e setores empresariais que estão esgotando suas reservas durante a pandemia. Uma vez que a recuperação esteja firme em seu curso, as autoridades devem tratar sem demora das vulnerabilidades que podem semear problemas futuros e pôr em risco o crescimento mais à frente.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais (MCM) do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review,Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado ( Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela New York University.