过去三年的通胀飙升是在全球经济遭受一场独特扰动后发生的,而它仍然可以为央行提供重要的经验教训。

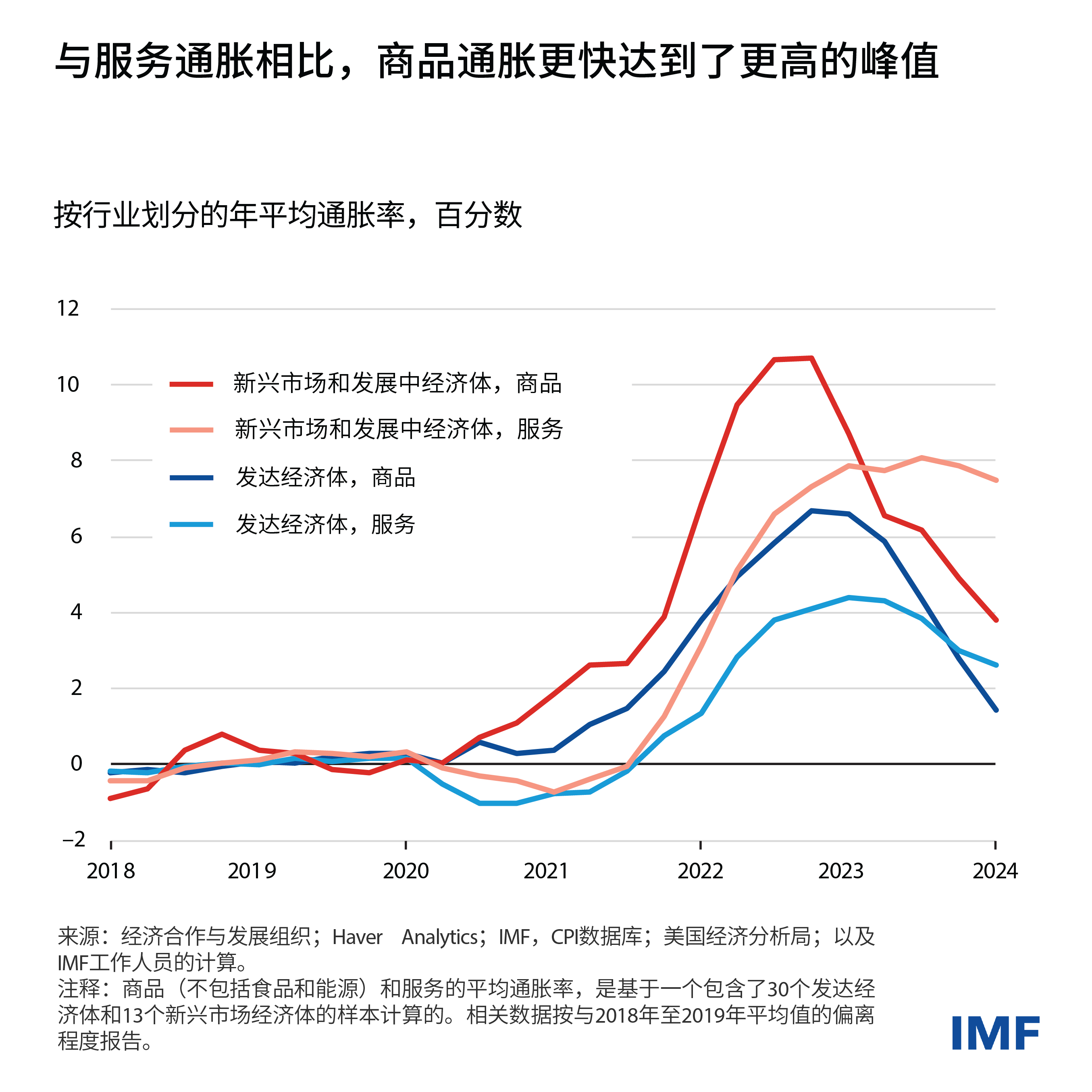

在疫情之初,防疫封控使需求从服务转向了商品。但与此同时,空前的财政和货币刺激措施提振了需求,而许多企业无法足够快地提高产量,这导致了供需之间的错配和一些行业中价格的上涨。

例如,与疫情相关的工作人员短缺,在一定程度上导致港口达到或超出了其吞吐量,这使商品的需求激增,导致了交货的延期。当经济重新开放时,服务需求大幅回升,而俄罗斯入侵乌克兰又导致大宗商品价格飙升,它们将全球通胀推升至20世纪70年代以来的最高水平。

我们的最新一期《世界经济展望》中有一章对这次通胀飙升进行了反思,其得出的新老经验教训可为货币政策提供参考。

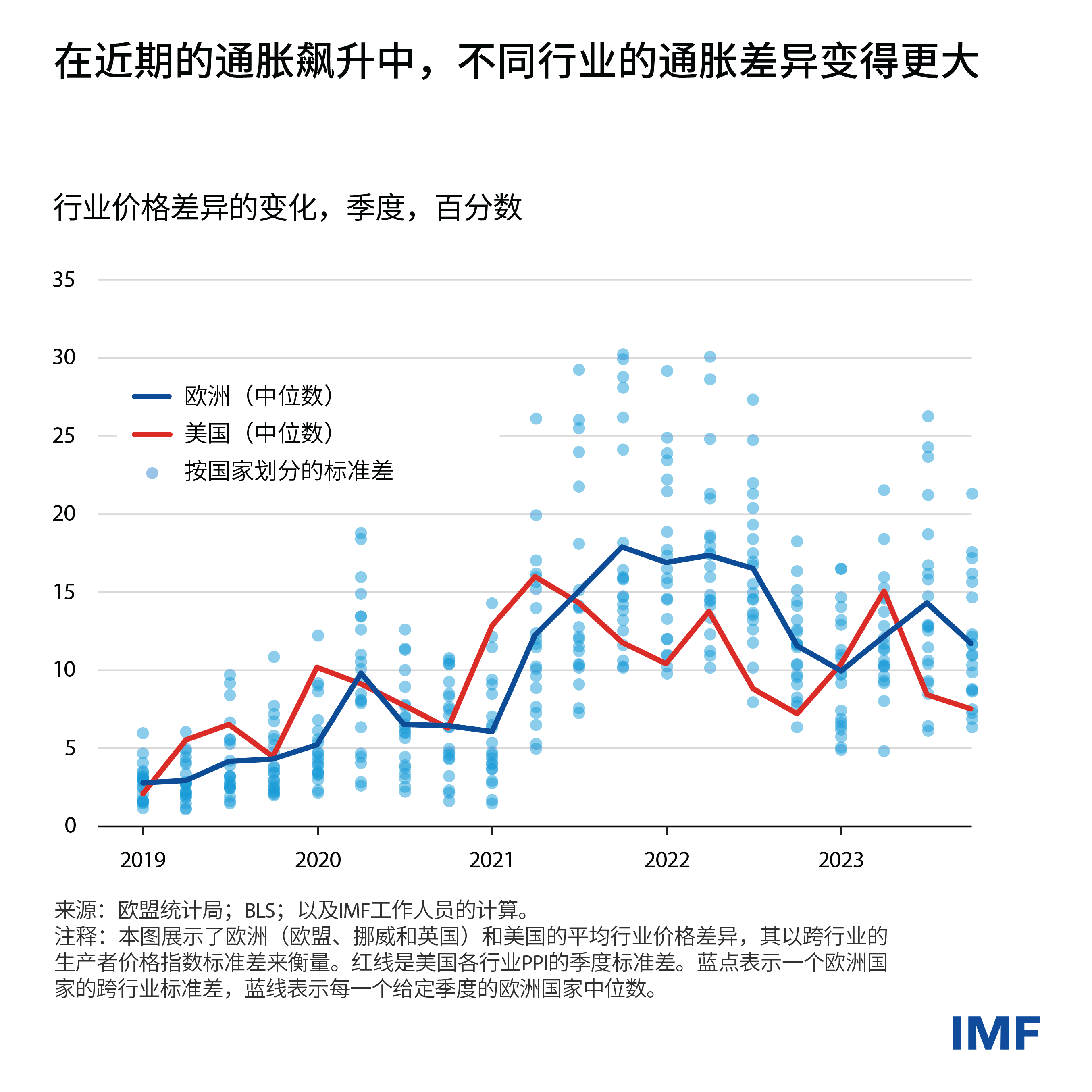

要了解近期全球通胀的飙升,我们不仅仅需要深入研究传统的宏观经济总量数据。我们的模型显示了特定行业通胀的飙升是如何影响核心通胀的(核心通胀不包括食品和能源,是一种波动性较小的指标)。我们分析的关键是飙升的需求与特定行业瓶颈和冲击之间的相互作用。它们造成了相对价格的巨大变化,导致了不同寻常的价格差异。

当供给瓶颈变得普遍并与强劲的需求相互作用时,菲利普斯曲线(它是衡量通胀与经济疲软之间关系的一种主要方法)变得更加陡峭且向上移动。更加陡峭的菲利普斯曲线,意味着经济疲软程度相对较小的变化可能会对通胀产生很大的影响。这带来了一个坏消息和一个好消息。

坏消息是:随着许多行业遭遇产能约束,通胀大幅攀升。好消息是:从经济产出损失的角度看,当局可以以较低的代价抑制通胀。

最后的这个信息让我们得出了一个新的教训:在需求激增时,广泛的供给瓶颈可能会降低央行权衡取舍的难度。由于菲利普斯曲线在这种情况下会变得更陡峭,政策紧缩将变得尤其有效,可以在付出有限的产出代价的情况下快速降低通胀。

但当瓶颈仅出现在价格相对灵活的特定行业(如大宗商品)时,我们还需谨记一条老教训:让货币政策重点关注核心通胀指标的常规之举不失为一种适当做法。在这种情况下过度收紧政策可能会适得其反,导致代价高昂的经济收缩和资源错配。

基于这些见解,央行的货币政策框架应该确定在何种环境下适合实施前置式的紧缩。这需要加强模型并获得更好的行业数据,以衡量潜在的通胀因素、改进预测并为微调政策应对措施提供指导。为了朝正确方向迈出第一步,可能需要收集更高频的行业价格数据和供给限制数据,以确定关键行业是否遭遇了供给瓶颈。此外,理解结构性因素(例如不同行业如何设定价格以及它们之间的联系)将提供更多有价值的见解。

有数家央行计划在未来几个月评估其政策框架。这些评估提供了一个机会,让央行可以在货币政策框架中纳入明确定义的例外条款,以便其在总菲利普斯曲线变得陡峭时应对通胀压力。前瞻性指引应吸收这些例外条款,并允许在这种情况下前置式地收紧政策。

如此增加灵活性应使央行能够在未来更充分地做好准备,且有助于维护其来之不易的信誉。

——本博客在2024年10月《世界经济展望》第二章“大紧缩:来自近期通胀的见解”的基础上撰写完成。Emine Boz、Thomas Kroen、Galip Kemal Ozhan、Nicholas Sander和Sihwan Yang也对本文作出了贡献。