Com a iniciativa de suspensão do serviço da dívida quase a expirar e as taxas de juro a subir, os países de baixos rendimentos terão cada vez mais dificuldades em servir as suas dívidas.

Apesar das significativas medidas de alívio introduzidas divido à crise da COVID-19, cerca de 60% dos países de baixos rendimentos enfrentam risco elevado ou já em situação de sobre-endividamento. Em 2015 esse número era inferior a 30%.

Para muitos destes países, os desafios são cada vez maiores. A atividade económica está ser prejudicada ainda mais pelas novas variantes. As iniciativas relacionadas com a pandemia, tais como a Iniciativa de Suspensão do Serviço da Dívida (DSSI) do G20, estão a terminar. Muitos países estão a atrasar pagamentos ou a reduzir despesas prioritárias. Poderemos assistir a um colapso económico em alguns deles, a menos que os credores do G20 concordem em acelerar a reestruturação de dívidas e suspender o seu serviço enquanto estas estão a ser negociadas. É igualmente essencial que os credores do setor privado concedam um alívio da dívida em condições comparáveis.

Experiências recentes do Chade, Etiópia e Zâmbia mostram que é preciso melhorar o Quadro Comum para o tratamento da dívida para além da DSSI. Fazem-se necessárias medidas rápidas para criar confiança no quadro e fornecer um guia para ajudar outros países que enfrentam crescentes vulnerabilidades da dívida.

2022: uma perspetiva da dívida mais desafiadora

Desde o início da pandemia, os países de baixos rendimentos têm beneficiado de algumas medidas atenuantes. As políticas internas, juntamente com as baixas taxas de juro nas economias avançadas, amenizaram o impacto financeiro da crise nas suas economias. O G20 criou a DSSI para suspender temporariamente os pagamentos oficiais da dívida dos países mais pobres, seguida do Quadro Comum, destinado a ajudar estes países a reestruturarem as suas dívidas e lidar com a insolvência e problemas de liquidez persistentes. A comunidade internacional também intensificou o seu apoio financeiro, incluindo os maiores empréstimos emergenciais do FMI na história e a atribuição de USD 650 mil milhões de dólares de direitos de saque especiais – DSE, dos quais USD 21 mil milhões foram atribuídos diretamente a países de baixos rendimentos. Os líderes do G20 comprometeram-se a apoiar estes países mediante a transferência de USD 100 mil milhões dos seus DSE de forma a garantir um aumento significativo deste impacto.

Sem dúvida que 2022 será muito mais difícil perante a perspetiva de condições financeiras internacionais mais restritivas. A DSSI expirará no final deste ano, o que obrigará os países participantes a retomar os pagamentos do serviço da dívida. Os países terão de transitar para programas fortes e, no caso dos países de baixos rendimentos que necessitam dum tratamento abrangente da dívida, o Quadro Comum será fundamental para desbloquear o financiamento do FMI.

Mas este Quadro ainda não cumpriu o que promete. Portanto, é preciso que haja uma ação imediata.

Até agora a sua aplicação tem sido lenta

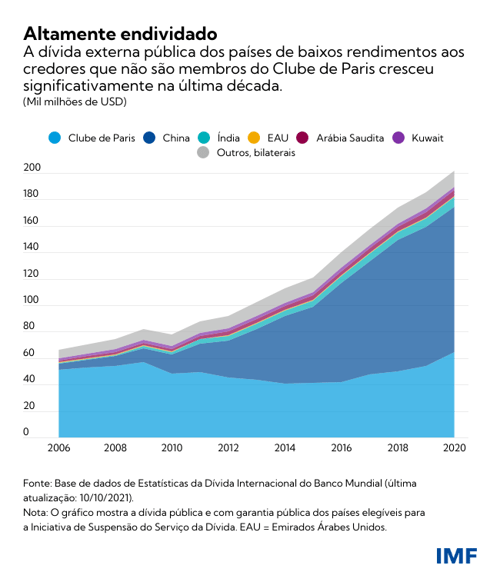

O Quadro Comum destina-se a resolver problemas de insolvência e liquidez prolongada, conjugado com a aplicação dum programa de reformas apoiado pelo FMI. Os credores oficiais do G20 – tanto os tradicionais, do “Clube de Paris”, como a França e os Estados Unidos, como os novos, como a China e a Índia, que, como se mostra no gráfico abaixo, ultrapassaram o Clube de Paris como credores na última década – concordaram em proporcionar um alívio da dívida consistente com a capacidade de cada devedor para pagar e não suspender despesas essenciais. O Quadro Comum exige a participação dos credores privados em condições comparáveis para superar os desafios da ação coletiva e garantir uma divisão justa dos encargos.

Mas até à data, apenas três países – Chade, Etiópia e Zâmbia – apresentaram pedidos de alívio da dívida ao abrigo do Quadro Comum. E mesmo estes têm enfrentado atrasos significativos.

Estes atrasos refletem, em parte, os problemas que levaram à criação do Quadro Comum em primeiro lugar. Entre eles temos a falta de coordenação entre o Clube de Paris e outros credores, bem como múltiplas instituições e agências governamentais dentro dos países credores, que pode retardar as decisões. O Quadro Comum visa atenuar estes problemas, mas não os elimina. Novos credores, incluindo instituições nacionais relevantes, têm de aceitar processos de reestruturação que permitam a todos os credores trabalhar em conjunto na concessão de alívio e permitam ao FMI conceder empréstimos a países que enfrentam dificuldades de endividamento. Isto leva tempo.

Mas também houve atrasos por razões que nada têm a ver com o Quadro Comum. Para restabelecer a sustentabilidade da dívida, o Chade tem de reestruturar uma grande obrigação garantida, detida por uma empresa privada, parcialmente sindicalizada a um grande número de bancos e fundos. Isto complica o processo de tomada de decisões. Os desafios internos atrasaram o progresso na Etiópia e Zâmbia.

Não há tempo a perder

Com a restrição do espaço político para países altamente endividados, o quadro pode e deve gerar resultados mais rapidamente.

Em primeiro lugar, é essencial que haja uma maior clareza sobre as diferentes etapas e prazos no processo do Quadro Comum, que ajudaria, a par com uma articulação precoce entre credores oficiais e o devedor e os credores privados, a acelerar a tomada de decisões.

Segundo, uma suspensão abrangente e sustentada do serviço da dívida durante as negociações proporcionaria alívio ao devedor numa altura em que este se encontra sob pressão e incentivaria processos mais rápidos para se chegar à reestruturação efetiva da dívida.

Terceiro, o Quadro Comum deveria clarificar como o tratamento equitativo será aplicado efetivamente, incluindo, se necessário, através da aplicação das políticas de atrasados do FMI, de modo a dar mais garantias aos credores e devedores.

Por último, mas não menos importante, o Quadro Comum deve ser alargado a outros países altamente endividados que possam beneficiar da coordenação dos credores. A resolução atempada e ordeira das dívidas é do interesse tanto dos devedores como dos credores.

Garantir o sucesso nos primeiros casos não só beneficiará os países, como fomentará também a confiança no Quadro Comum. A este respeito, finalizar rapidamente a reestruturação do Chade pode servir como um precedente essencial para outros países. Na Etiópia, a comissão de credores deve continuar o trabalho técnico que permitirá a prestação atempada de garantias de alívio da dívida assim que a situação se estabilizar. Na Zâmbia, os credores do G20 deveriam formar rapidamente uma comissão de credores oficiais que dê início aos contatos com as autoridades e credores privados para o alívio da dívida e estabeleça uma suspensão temporária do serviço da dívida durante as discussões sobre a sua reestruturação. Caso contrário, o país seria confrontado com a escolha impossível de cortar despesas prioritárias ou acumular atrasados.

Os desafios da dívida são prementes e é necessário tomar medidas urgentes. A recente variante ómicron é um lembrete claro de que a pandemia ficará entre nós durante algum tempo. Agora é preciso tomar uma medida multilateral decisiva para abordar a desigualdade da vacinação ao nível mundial e apoiar igualmente uma resolução atempada e ordeira da dívida. Por seu lado, o FMI está pronto a trabalhar com o Banco Mundial e todos os nossos parceiros de forma a garantir que o quadro ajudará as pessoas que pretende ajudar.

*****

Ceyla Pazarbasioglu é Diretora do Departamento de Estratégia, Políticas e Avaliação (SPR) do FMI. Nessa função, lidera o trabalho de direcionamento estratégico do FMI e de formulação, implementação e avaliação das políticas da instituição. Também supervisiona as interações do FMI com outros organismos internacionais, como o G-20 e as Nações Unidas.