デジタル化は、フィンテックやeコマース、そして各種オンラインサービスの動力源となる技術であり、それによってモバイルマネーを送金したり、製品やサービスをオンラインで購入したり、世界中の人々と交流したりすることが可能となる。デジタル化は、世界各地の生産者と消費者をつなぐオンラインのプラットフォームやマーケットプレイスといった、世界有数のグローバル企業のいくつかを生み出した。

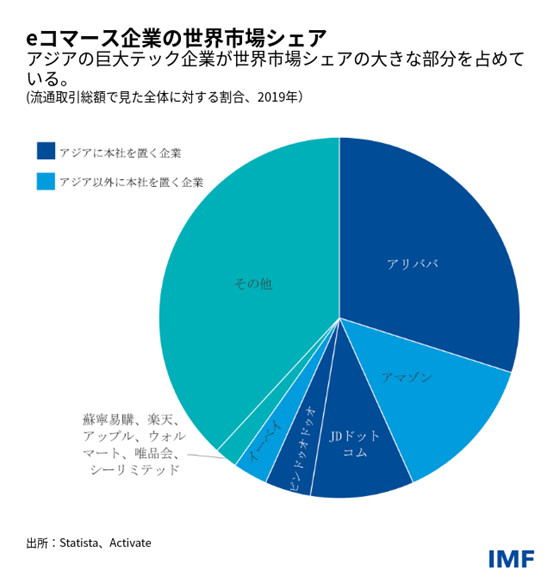

アジアだけでも約20億人のインターネット利用者がおり、成長の余地も非常に大きい。アジアの先進国と新興市場国には、アリババやJDドットコム(京東商城)、テンセント、楽天のように、国内に本社を置く巨大テック企業がいくつかあるほか、フェイスブックなど外国の巨大テック企業の拠点もある。新たに合意された一連の国際税制改革によって、こうした巨大テック企業や他の巨大グローバル企業がどこで税金を納めるかが変わることになるだろう。

これまで、多くのアジア諸国にとって、巨大テック企業に課税することは困難であった。それは特に、多くの巨大テック企業がある国に物理的にではなくデジタル的にしか存在していないことによる。利益への課税に関する既存の国際規範は、多くの人によって時代遅れかつ不公正であると見なされており、変化についていけていない。国境を越えるデジタルサービスやeコマースの小荷物配送に税金を課すことも課題となっている。

起こりつつある変化

一部のアジア諸国は、国境を越えるデジタルサービスへの支払いに対する源泉税や、デジタル活動に対する利用者ベースの売上高税の形で、デジタルサービス税を導入し始めている。しかし、新たに利益への課税に関するグローバルシステムが採用された場合には、こうした税は冗長となる可能性がある。

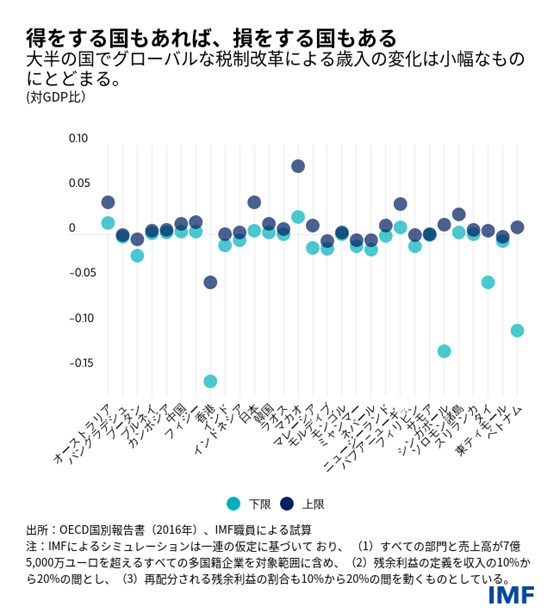

2021年8月現在、米国とアジアの主要国は経済協力開発機構(OECD)が主導する「包摂的枠組み」の参加国134か国に名を連ねており、デジタルプレゼンスを考慮して利益に対する課税権を消費者や利用者が所在する国に配分することに同意している。詳細はまだ検討中だが、合意されたグローバルな改革の下では、売上高が世界全体で200億ユーロを上回る多国籍企業(世界の大企業上位約100社)の利益の一部が各国での売上高に応じて配分され、それぞれの国の法律に従って課税されることになる。

最新のIMFスタップペーパーでは、アジアのデジタル状況と、包摂的枠組みによるものも含めて各種提案がアジア諸国における法人税収にもたらす影響について調査している。また、デジタルサービス税のメリットとデメリットを概説するとともに、それがもたらす潜在的な歳入を試算している。さらに、デジタルサービスと越境eコマースによる製品販売に対する付加価値税の徴収から得られる潜在的な追加歳入も計算している。

シンガポールや香港といった投資ハブでは、法人税収が対GDP比で最大0.15%失われる可能性がある。というのも、現在多国籍企業がこうした国々で申告している利益は、売上全体に占める当該国での売上の割合を上回っているからだ。オーストラリアや中国、日本、韓国など、国内市場が大きい高所得国では歳入が増えると見られるのに対して、ベトナム等の発展途上国では歳入が減少する可能性がある。

今回合意された改革によって、すべての企業に適用され、利益のより多くの部分を対象とするような、より包括的な改革が促されることになるかもしれない。そうなれば、各国間で税収の再配分がはるかに大きな規模で起こると考えられ、アジアの投資ハブで税収が最も減少する一方、一部の発展途上国では税収が増加すると予想される。

デジタルサービス税は、導入が比較的容易だが、歳入を大きく増やすことにはならず、その他の欠点もある。バングラデシュやインドネシア、フィリピン、ベトナムでは、インドの平衡税と同様のデジタルサービス税によって、2019年に対GDP比でわずか0.02%の税収しか得られなかったと見られている。他方、デジタルサービス税は企業の意思決定を歪め、租税回避に対しても脆弱なままとなる可能性がある。さらに、デジタルサービス税は通常外国に本社を置く大企業に適用されるため、貿易関係を複雑にする可能性もある。

付加価値税とデジタル化

アジアではサービス貿易の半分以上がデジタル形式で行われており、そうしたサービスが国境を越える場合に付加価値税を徴収することが困難となっている。越境eコマースによる製品販売も、小包として外国に発送される場合には付加価値税が免除されている。

こうした課題を解決することは有益である。非居住者であるデジタルサービスの提供者やeコマースマーケットプレイスに対して、現地の税務同局に対する登録と販売に係る付加価値税の納付を義務付けることによって、一部のアジア諸国では歳入が対GDP比で0.04%~0.11%増える可能性があり、その額はバングラデシュでは1億6,600万ドル、インドでは48億ドル、インドネシアでは11億ドル、フィリピンでは3億6,500万ドル、ベトナムでは2億6,400万ドルとなる。

今後の道のり

今後数年間にアジアの消費者と企業がオンライン活動を拡大させるのに応じて、巨大テック企業はアジア諸国への進出を強化することになり、デジタル化が進む経済における課税の重要性が一層高まるだろう。特にアジア諸国は、税務行政のためにデジタル化を活用し、脱税の抑制や歳入確保の強化、徴税の効率化につなげる方法に投資することができる。各国がOECD主導の包摂的枠組みにおける合意をさらに具体化していく中、今後待ち受ける抜本的な改革を通じて国際租税制度はデジタル時代に合ったより強固なものになる可能性がある。

*****

エラ・ダブラ=ノリスはIMFアジア太平洋局アジア第1課長。IMFのベトナム訪問団長を務める。以前には、財政局で課長として勤務し、構造改革や生産性、所得格差、財政の波及効果、債務、人口動態に関する業務に取り組んだ。IMFでの勤務開始後からこれまでに多くの先進国、新興市場国、低所得国を担当し、様々なテーマについて広く発表してきた。また、世界経済カウンシルにもメンバーとして貢献している。デリー・スクール・オブ・エコノミクスの修士号、テキサス大学の博士号を取得。

ルード・デ・ムーイはIMF財政局のアドバイザー。以前には同局租税政策課長を務めた。25か国以上における租税政策問題に関する能力開発の提供において幅広い経験を有する。IMFに勤務する前は、オランダのエラスムス・ロッテルダム大学で公共経済学の教授を務めた。租税問題について「American Economic Review」、「Journal of Public Economics」等に幅広く論文を発表してきた。オックスフォード大学およびベルゲン大学、欧州経済研究センター(ZEW)(マンハイム)のリサーチフェローも務めるほか、CESifoネットワーク(ミュンヘン)のメンバーでもある。

アンドリュー・ホッジはIMF西半球局のエコノミスト。以前には、アジア太平洋局および財政局に勤務し、先進国、新興市場国、低所得国を担当した。主な研究分野は最適財政金融政策、長期経済成長、人口高齢化の経済的影響。IMFに勤務する前は、オーストラリア準備銀行でエコノミストを務めた。ロンドンスクール・オブ・エコノミクスで博士号を取得。

ディナール・プリハーディーニはIMF財政局租税政策課のエコノミスト。IMFに勤務する前は、世界銀行およびオーストラリア財務省で一般均衡モデルを用いた財政政策・労働市場政策分析業務に従事。IMFでは、加盟国に対して技術支援を提供するとともに、広範囲の租税政策関連問題に関する研究を行っている。