メキシコの航空会社がブラジル製の旅客機を購入する際には米国外の銀行から米ドル融資を受けることが多いだろう。この例で見られるように、米国外の第三国同士の国際金融取引で米ドルは非常に大きな役割を担っている。

こうした中で、非米銀が突然ドル不足に直面したらどうなるだろう。これはまさに2007年から2008年にかけての金融危機で起きたことだ。当時、米国の金融機関はドルを外国の金融機関に融資するのに消極的になった。国際金融システムの崩壊を防ぐために、米連銀は5,000億ドルを超える緊急資金を海外の中央銀行に融通し、外国中銀はこの資金をドルの枯渇に直面した自国の銀行に転貸した。

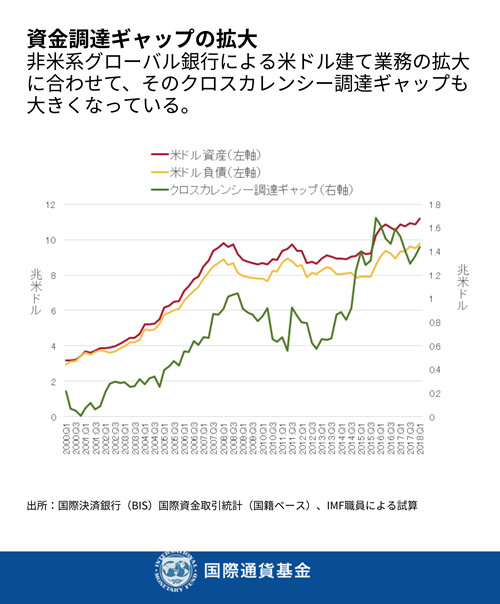

最新の「国際金融安定性報告書(GFSR)」第5章で説明しているように、非米銀は世界のドル建て融資の市場で引き続き重要な役割を果たしている。事実、米国外の銀行のドル建て資産は2012年の9.7兆ドルから2018年央には12.4兆ドルにまで増加し、対総資産比で見ても危機前に近い水準にある。危機後に強化された規制によって世界の銀行システムは強化されたが、非米銀にとってドル資金の途絶は大きな潜在的脅威であり、そのような事態が起これば銀行の本店所在国経済だけでなく、融資先の国にも悪影響が広まる恐れがあると我々の研究は示している。このような事態への対処を考えるに当たって最初にやらなければならないのは問題の規模を正確に把握することである。IMFは当局がそのために利用できる指標を開発した。

問題を理解するには、例としてあげたメキシコの航空会社によるブラジル製航空機購入資金を非米銀が融資する際に、銀行がドル資金をどのようにして調達しているかをまず理解する必要がある。米銀と違って、非米銀の有する安定的なドル預金ベースは限られている。そのため、非米銀はCP発行や銀行間融資など安定性のより低い短期の資金に大きく依存することとなる。これでも十分な資金が調達できない場合には、非米銀は外国為替スワップと称される手段による調達を行うが、これはコストが高くストレス時にも安定的に調達できるという保証がない。

我々は、非米銀のドル資金への依存と非常時における脆弱性を分析するために3つの指標を活用した。ひとつ目の指標はドル建ての資産と負債の差額で、これは2008年央の1兆ドル(資産の10%)から現在では約1.4兆ドル(同13%)にまで広がっている。この差額はクロスカレンシー調達ギャップとしても知られているが、外貨スワップなどの手段を利用して埋める必要があり、銀行のリスクを増大させる。

2番目の指標は流動性の高いドル資産の量に着目したものである。このような資産は緊急時にすぐに売却できることでドル資金流出への対応を可能とする。この指標を見ると、危機後に銀行の保有ドルの流動性は改善しているが、それでも銀行のバランスシートの総体としての流動性に比べれば依然低水準にとどまっている。

3番目の指標は銀行が安定的な調達源から長期的なドル資金を調達できるかを示すものである。我々が「米ドル安定調達比率」と名付けたこの指標も、2008年以降若干の改善を示しているに過ぎない。

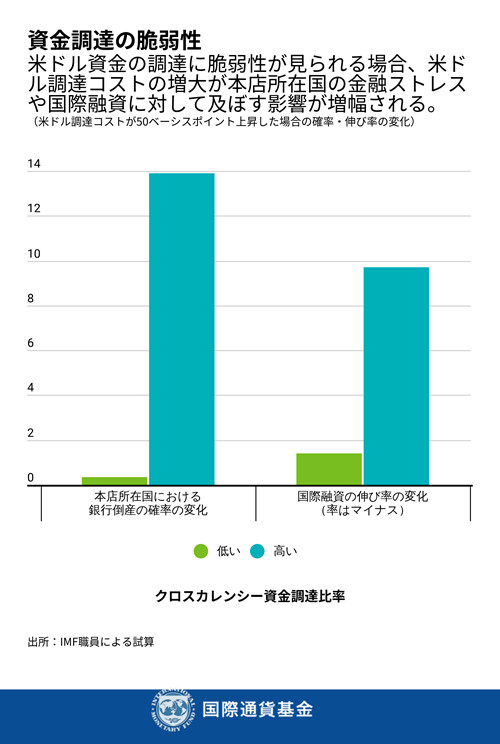

世界金融危機で示されたように、ドル資金の調達コストの上昇は国際金融システムに広範な影響を及ぼす。我々の分析では、米ドル資金への依存度の高い非米銀が所在する国では、ドル資金コストの上昇は銀行破綻の確率を上昇させる。さらに、非米銀から融資を受けている国でのストレスも増大させる。特に、新興市場国の借り手は代替的な調達手段に乏しいため大きな影響にさらされがちである。3つの指標のいずれかでも問題がある場合には、こうした影響が大きくなり、米ドル調達の脆弱性が危機の増幅をもたらす可能性がある。

他方でいくつかの要素によりこの悪影響を抑えることが出来ることもわかった。そのいくつかは政策によって直接影響することができ、これは当局がドル市場の混乱から自国経済を守る手段を有していることを示している。ひとつには、銀行の収益性を高め自己資本を充実させ、銀行システムの全般的な健全性を高めることでショックの影響を下げることができる。中央銀行の外貨準備を増やし、ドル資金枯渇時のドル供給源とすることも出来る。最後に、世界金融危機時と同様、ストレス時にドルを融通する中央銀行間のスワップ取極も有用な役割を果たしうる。