Lorsque les ministres des Finances et les gouverneurs de banque centrale du Groupe des Vingt se réuniront à Jakarta en personne et à distance cette semaine, ils pourront puiser leur inspiration du dicton indonésien « gotong royong » ou « œuvrer ensemble pour atteindre un objectif commun ». Cet état d’esprit n’a jamais été aussi crucial, à l’heure où les pays font face, cette année, à une difficile course d’obstacles.

La bonne nouvelle est que la reprise économique mondiale se poursuit, bien qu’elle se soit quelque peu ralentie dans un contexte de grande incertitude et de risques croissants. Il y a trois semaines, nous avons abaissé nos prévisions mondiales à un niveau, solide malgré tout, de 4,4 % pour 2022, en raison notamment d’une réévaluation des perspectives de croissance aux États-Unis et en Chine.

Depuis lors, les indicateurs économiques continuent de signaler un affaiblissement de la dynamique de croissance, en raison du variant Omicron et des perturbations incessantes des chaînes d’approvisionnement. Les taux d’inflation dépassent les prévisions dans nombre de pays, les marchés financiers restent volatils et les tensions géopolitiques se sont sensiblement accentuées.

C’est pourquoi nous avons besoin d’une forte coopération internationale et d’une agilité hors du commun. Pour la plupart des pays, cela revient à continuer de favoriser la croissance et l’emploi tout en maîtrisant l’inflation et en maintenant la stabilité financière, le tout dans un contexte de niveaux d’endettement élevés.

Dans notre nouveau rapport présenté au G20, nous exposons la complexité de cette course d’obstacles et ce que peuvent faire les décideurs pour la franchir. J’aimerais souligner trois priorités :

Premièrement, nous devons amplifier nos moyens de lutte contre les symptômes économiques persistants de la COVID.

Nous prévoyons des pertes de production mondiale cumulées de près de 13 800 milliards de dollars d’ici à la fin de 2024 en raison de la pandémie. Le variant Omicron nous rappelle une fois de plus que tant que perdure la pandémie, une reprise durable et inclusive est impossible.

Toutefois, une considérable incertitude plane sur la trajectoire du virus après Omicron, notamment sur la pérennité de la protection offerte par les vaccins ou les infections antérieures et sur les risques de nouveaux variants.

Dans ce contexte, notre meilleure défense est de ne plus axer uniquement nos efforts sur la vaccination, mais de garantir que chaque pays ait un accès équitable à un dispositif anti-COVID complet avec vaccins, tests et traitements. Pour maintenir ce dispositif à jour à mesure de l’évolution du virus, il faudra des investissements continus en recherche médicale, en surveillance des maladies et dans les systèmes de santé, pour pouvoir être au service de tous, même dans des lieux plus reculés.

Un financement immédiat de 23,4 milliards de dollars pour combler le déficit de financement de l’Accélérateur ACT constituera une formidable mise de fonds pour assurer la distribution de ce solide dispositif partout dans le monde. À l’avenir, une meilleure coordination entre les ministres des Finances et de la Santé des pays du G20 sera cruciale pour accroître la résilience face à la fois aux éventuels nouveaux variants du SRAS-CoV-2 et à de futures pandémies qui pourraient présenter des risques systémiques.

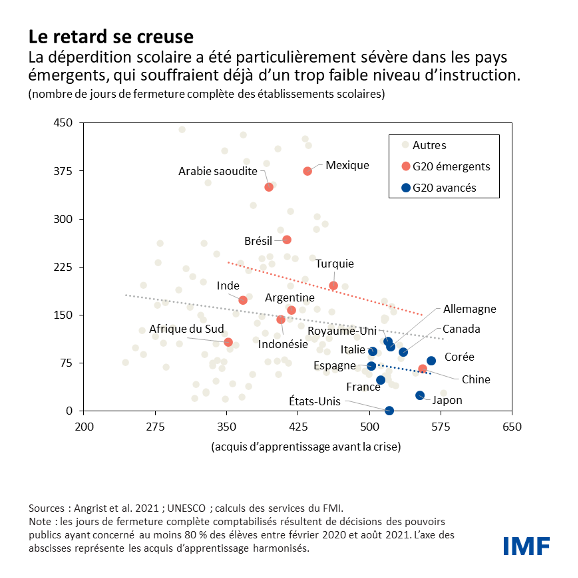

Mettre fin à la pandémie permettra également de remédier aux séquelles d’une forme de COVID longue pour l’économie : pensez aux profondes perturbations dans nombre d’entreprises et sur de nombreux marchés du travail. Pensez aussi au coût pour les étudiants du monde entier, qui représenterait jusqu’à 17 000 milliards de dollars sur l’ensemble de leur vie, compte tenu des déficits d’apprentissage, des baisses de productivité et des perturbations du marché de l’emploi.

Les fermetures d’écoles ont été particulièrement dramatiques pour les élèves des pays émergents où le niveau d’instruction était déjà beaucoup plus faible au départ, menaçant d’aggraver la dangereuse divergence entre les pays.

Que peut-on faire ? Prendre des mesures fortes : augmenter les dépenses sociales et assurer des programmes de reconversion professionnelle, de formation de rattrapage pour les enseignants et de tutorat pour les élèves permettra de remettre les économies sur les rails et de renforcer la résilience face aux futures crises sanitaires et économiques.

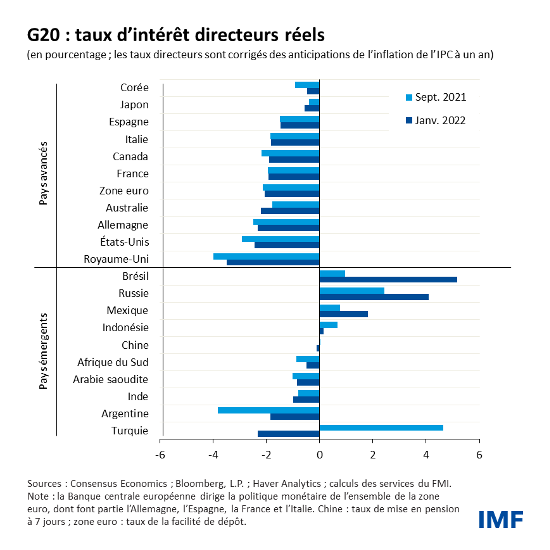

Deuxièmement, les pays doivent bien négocier le cycle du resserrement monétaire.

Même s’il existe des différences considérables entre les pays et une grande incertitude quant à l’avenir, les tensions inflationnistes s’accumulent dans nombre de pays et imposent de renoncer aux politiques monétaires accommodantes, le cas échéant.

Il importe désormais de calibrer les mesures en fonction des circonstances de chaque pays, ce qui signifie un abandon de la politique monétaire accommodante dans des pays tels que les États-Unis et le Royaume-Uni, où les marchés de l’emploi sont tendus et où les anticipations d’inflation s’orientent à la hausse. D’autres pays, notamment ceux de la zone euro, peuvent se permettre d’agir moins vite, en particulier si la hausse de l’inflation est liée en grande partie aux prix énergétiques. Mais eux aussi doivent être prêts à intervenir si les données économiques justifient de changer de cap plus rapidement.

Bien entendu, il reste essentiel d’assurer une communication claire sur tout changement de cap pour sauvegarder la stabilité financière aux niveau national et international. Un certain nombre de pays émergents et de pays en développement ont déjà été obligés de combattre l’inflation en relevant leurs taux d’intérêt. Et s’agissant des économies avancées, ce changement pourrait nécessiter un nouveau resserrement des mesures dans un plus grand nombre de pays, ce qui accentuerait l’arbitrage déjà difficile auquel les pays sont confrontés pour dompter l’inflation tout en favorisant la croissance et l’emploi.

Jusqu’à présent, les conditions financières sont restées relativement favorables dans le monde, en raison en partie des taux d’intérêt réels négatifs dans la plupart des pays du G20. Mais si ces conditions financières se resserrent brusquement, les pays émergents et les pays en développement doivent être prêts à d’éventuelles inversions des mouvements de capitaux.

Afin de s’y préparer, les pays emprunteurs doivent prolonger les échéances de leur dette dans la mesure du possible dès maintenant, tout en empêchant une nouvelle accumulation de dettes en devises. Lorsqu’un choc survient, un taux de change flexible est un bon moyen de l’absorber dans la plupart des cas, mais il ne constitue pas le seul outil disponible.

En cas de forte volatilité, une intervention sur le marché des changes peut être utile, comme celle réalisée avec succès par l’Indonésie en 2020. Des mesures de gestion des flux de capitaux peuvent aussi être judicieuses en période de crise économique ou financière : pensez à l’Islande en 2008 et à Chypre en 2013. En outre, les pays peuvent prendre des mesures macroprudentielles pour se prémunir contre les risques dans le secteur financier non bancaire ou en cas de bulle du marché immobilier. Il va de soi que toutes ces mesures peuvent devoir être associées à des ajustements macroéconomiques.

Autrement dit, nous devons garantir que tous les pays puissent négocier le cycle de resserrement monétaire en toute sécurité.

Troisièmement, les pays doivent désormais axer leur priorité sur la viabilité budgétaire.

À mesure que les pays se libèrent de la pandémie, ils doivent soigneusement calibrer leurs politiques budgétaires. Il est facile d’en comprendre les raisons : les mesures budgétaires extraordinaires ont permis d’éviter une nouvelle crise économique semblable à celle de 1929, mais elles ont en même temps fait exploser les niveaux d’endettement. Nous avons observé en 2020 la plus forte hausse de la dette en un an depuis la Seconde Guerre mondiale : la dette mondiale, publique et privée, a atteint 226 000 milliards de dollars.

Pour bon nombre de pays, il s’agit de maintenir le soutien aux systèmes de santé et aux populations les plus vulnérables, tout en réduisant les déficits et les niveaux d’endettement pour répondre aux besoins qui leur sont propres. Par exemple, accélérer le retrait de l’appui budgétaire se justifie dans les pays où la reprise est déjà bien avancée. En effet, cela facilitera la réorientation de la politique monétaire de ces pays en diminuant la demande et en contribuant ainsi à contenir les tensions inflationnistes.

D’autres pays, en particulier les pays en développement, font face à des arbitrages nettement plus difficiles. Leurs capacités budgétaires ayant été limitées pendant toute la durée de la crise, ils se retrouvent avec des reprises plus faibles et des séquelles plus profondes sous l’effet de cette longue « COVID économique ». En outre, ils ont peu de marge de manœuvre pour se préparer à une économie postpandémique qui serait plus verte et plus numérique.

À titre d’exemple, le FMI a décrit l’an dernier comment des politiques d’approvisionnement vertes, notamment un programme d’investissement public sur 10 ans, pourraient augmenter la production mondiale annuelle d’environ 2 % par rapport au niveau de référence en moyenne sur la période 2021–30.

Toutes ces actions des pouvoirs publics peuvent nous aider à trouver un nouveau modus vivendi dans un monde de plus en plus sujet aux chocs, mais elles risquent d’être freinées par les niveaux d’endettement. Nous estimons qu’environ 60 % des pays à faible revenu sont en situation de surendettement ou risquent fort de le devenir, soit deux fois plus qu’en 2015. Ces pays, et beaucoup d’autres, devront trouver les moyens d’accroître leurs recettes intérieures et auront davantage besoin de dons et de financements concessionnels ainsi que d’aide pour faire face à leur dette dans l’immédiat.

Il importe notamment de donner un nouvel élan au cadre commun du G20 pour le traitement de la dette. Il conviendrait de commencer par proposer un gel immédiat des paiements au titre du service de la dette durant les négociations au titre de ce cadre. Il importe d’accélérer les procédures et de les rendre plus efficaces, notamment en explicitant les différentes étapes à parcourir, de sorte que chacun connaisse la marche à suivre (de la mise en place de comités de créanciers à la conclusion d’accords de règlement de dette). En outre, il faut mettre ce cadre à la disposition d’un plus grand nombre de pays très endettés.

Le rôle du FMI

Le FMI joue un rôle primordial dans ce domaine en fournissant des cadres macroéconomiques et des analyses de viabilité de la dette. En outre, nous encourageons une meilleure transparence de la dette en exigeant qu’un pays membre divulgue plus largement le montant de ses dettes et le nom de ses créanciers lorsqu’il sollicite un financement auprès du FMI, et en coopérant avec nos pays membres dans le cadre de l'approche pluridimensionnelle de la gestion des vulnérabilités liées à la dette adoptée par le FMI et la Banque mondiale.

Nous devons également tirer parti de l’allocation historique de droits de tirage spéciaux pour un montant de 650 milliards de dollars. Outre le placement de ces nouveaux DTS dans leurs réserves, un certain nombre de pays membres ont déjà commencé à en faire bon usage, par exemple, le Népal pour importer des vaccins, la Macédoine du Nord pour effectuer des dépenses de santé et d’aide d’urgence contre la pandémie, et le Sénégal pour augmenter sa capacité de production de vaccins.

Afin d’amplifier les effets de cette allocation, nous encourageons le redéploiement de nouveaux DTS par l’intermédiaire de notre fonds fiduciaire pour la réduction de la pauvreté et la croissance, qui fournit des financements concessionnels aux pays à faible revenu, et du nouveau fonds fiduciaire pour la résilience et la durabilité.

Avec ses taux moins élevés et ses échéances plus longues, le fonds fiduciaire pour la résilience et la durabilité pourrait financer des mesures visant à lutter contre les changements climatiques, à se préparer aux pandémies et à assurer la numérisation, mesures qui permettraient d’améliorer la stabilité macroéconomique au cours des décennies à venir. Le G20 soutient pleinement ce fonds, que nous prévoyons de rendre pleinement opérationnel dès cette année.

Au moment où les pays font face à de multiples défis, le FMI leur vient en aide en leur prodiguant des conseils calibrés, en contribuant au développement des capacités et en leur dispensant une assistance technique, le cas échéant. L’essentiel est d’intégrer l’agilité dans tous les aspects de l’élaboration des politiques publiques, mais même cela n’est pas suffisant.

Nous devons également adhérer à l’esprit de la devise de l’Indonésie « Bhinneka Tunggal Ika », l’unité dans la diversité : ensemble, nous pouvons franchir cette course d’obstacles et parvenir à une reprise durable au service de tous.

*****

Kristalina Georgieva (lien vers sa biographie)