Persiste el lento crecimiento mundial

- El crecimiento mundial sigue siendo moderado. Desde la publicación de la edición de abril de 2019 de Perspectivas de la economía mundial (informe WEO), Estados Unidos ha incrementado aún más los aranceles sobre ciertas importaciones chinas y China ha respondido elevando los aranceles de un subconjunto de importaciones de Estados Unidos. Tras la cumbre del G-20 celebrada en junio se evitó una nueva escalada de estas medidas. Las cadenas mundiales de suministro de tecnología se vieron amenazadas por la posibilidad de que Estados Unidos imponga sanciones, no se ha disipado la incertidumbre relacionada con el brexit y las crecientes tensiones geopolíticas han alterado los precios de la energía.

- En este contexto, se pronostica un crecimiento de 3,2% para 2019, con un repunte a 3,5% en 2020 (0,1 puntos porcentuales menos que lo proyectado para ambos años en el informe WEO de abril). Los datos sobre el PIB en lo que va del año, sumados a una moderación general de la inflación, apuntan a una actividad mundial más débil de lo previsto. La inversión y la demanda de bienes de consumo duraderos han sido moderadas en las economías avanzadas y de mercados emergentes, dado que las empresas y los hogares continúan postergando el gasto a largo plazo. Por consiguiente, el comercio mundial, que es intensivo en cuanto a maquinaria y bienes de consumo duraderos, sigue siendo flojo. El repunte del crecimiento proyectado para 2020 es precario, y supone la estabilización de las economías de mercados emergentes y en desarrollo que están atravesando tensiones y avances hacia la resolución de las diferencias en torno a políticas comerciales.

- Los riesgos para el pronóstico se inclinan principalmente a la baja, e incluyen nuevas tensiones comerciales y en el ámbito de la tecnología que perjudiquen el ánimo y frenen la inversión; un aumento prolongado de la aversión al riesgo que deje al descubierto una continua acumulación de vulnerabilidades financieras tras varios años de tasas de interés bajas; y una intensificación de presiones desinflacionarias que agraven las dificultades para el servicio de la deuda, restrinjan el margen de la política monetaria para contrarrestar las desaceleraciones y prolonguen más de lo normal los shocks adversos.

- Las medidas de política tanto en el plano multilateral como nacional son cruciales para afianzar el crecimiento mundial. Las necesidades apremiantes consisten en reducir las tensiones comerciales y tecnológicas y despejar sin demora la incertidumbre en torno a los acuerdos comerciales (entre ellos el acuerdo entre el Reino Unido y la Unión Europea y la zona de libre comercio conformada por Canadá, México y Estados Unidos). Concretamente, los países no deben recurrir a los aranceles para influir en la balanza comercial bilateral, ni como reemplazo del diálogo con el fin de presionar a otros a efectuar reformas. La demanda final y la inflación se encuentran en niveles moderados, y por lo tanto una política monetaria acomodaticia es adecuada en las economías avanzadas, así como en las economías de mercados emergentes y en desarrollo en que las expectativas estén ancladas. La política fiscal debe equilibrar múltiples objetivos: suavizar la demanda según sea necesario, proteger a los vulnerables, reforzar el crecimiento potencial con gasto a favor de reformas estructurales y garantizar la sostenibilidad de las finanzas públicas a mediano plazo. Si el crecimiento se debilita con respecto al nivel del escenario base, las políticas macroeconómicas habrán de tornarse más acomodaticias, dependiendo de las circunstancias del país. En todas las economías, las prioridades consisten en ampliar la inclusión, incrementar la resiliencia y abordar los factores que limiten el crecimiento del producto potencial.

Ímpetu moderado

Floja demanda final

En medio de una coyuntura complicada, que incluía la exacerbación de las tensiones comerciales entre Estados Unidos y China y en el ámbito de la tecnología, así como una prolongada incertidumbre en torno al brexit, el ímpetu de la actividad mundial siguió siendo moderado en el primer semestre de 2019. Hubo sorpresas positivas de crecimiento en las economías avanzadas, pero en las economías de mercados emergentes y en desarrollo la actividad fue más débil de lo previsto.

Estados Unidos y Japón registraron cifras de crecimiento mejores de lo previsto, y los factores excepcionales que perjudicaron el crecimiento en la zona del euro en 2018 (en particular, ajustes relacionados con las nuevas normas de emisiones para vehículos) parecen estar disipándose tal como se preveía.

Entre las economías de mercados emergentes y en desarrollo, el PIB de China en el primer trimestre fue más sólido de lo pronosticado, pero los indicadores del segundo trimestre apuntan a un debilitamiento de la actividad. La actividad ha sido decepcionante en otras economías emergentes de Asia y también en América Latina.

Pese a las sorpresas positivas en el nivel general del PIB de algunos países, los datos en general pintan un panorama más moderado para la demanda mundial final, sobre todo en lo que se refiere a inversión fija. La acumulación de existencias de bienes no vendidos elevó el PIB del primer trimestre en Estados Unidos y el Reino Unido, en tanto que la debilidad de las importaciones estimuló el producto en China y Japón.

A nivel sectorial, la actividad en el sector de los servicios se ha mantenido constante, pero la desaceleración de la actividad manufacturera a escala mundial, observada desde comienzos de 2018, ha persistido como resultado del menor nivel de gasto de las empresas (maquinaria y equipos) y de adquisición de bienes de consumo duraderos, como vehículos. Estos hechos hacen pensar que las empresas y los hogares continúan postergando el gasto a largo plazo en medio de una elevada incertidumbre en torno a las políticas.

Débil comercio mundial

Las tendencias de gasto también se ven reflejadas en el comercio mundial, que suele ser intensivo en cuanto a bienes de inversión y bienes de consumo duraderos. El aumento del volumen del comercio disminuyó a alrededor de ½%, en cifras interanuales, en el primer trimestre de 2019, tras haber descendido a menos de 2% en el cuarto trimestre de 2018. La desaceleración fue especialmente acentuada en las economías emergentes de Asia.

Las débiles perspectivas del comercio —debidas en cierto grado a las tensiones comerciales— pueden a su vez frenar la inversión. La actitud de las empresas y las encuestas de gerentes de compras, por ejemplo, presagian perspectivas deslucidas para la manufactura y el comercio, con previsiones aún más pesimistas en lo que respecta a nuevos pedidos. Un aspecto alentador sigue siendo la evolución del sector de servicios, donde una actitud relativamente resiliente ha estimulado el crecimiento del empleo (lo cual a su vez ha ayudado a apuntalar la confianza de los consumidores).

Inflación moderada

En coherencia con el moderado crecimiento de la demanda final, la inflación subyacente en las economías avanzadas ha descendido a un nivel inferior al fijado como meta (por ejemplo, en Estados Unidos) o ha permanecido muy por debajo de ese nivel (Japón, zona del euro). Asimismo, la inflación subyacente se ha situado por debajo de los promedios históricos en muchas economías de mercados emergentes y en desarrollo, salvo en contados casos, como los de Argentina, Turquía y Venezuela.

Dado que la actividad mundial permaneció en general moderada, las fuerzas de la oferta continuaron dominando los movimientos de los precios de las materias primas, en particular los precios del petróleo (que se vieron afectados por los conflictos civiles en Venezuela y Libia y por las sanciones que Estados Unidos impuso a Irán). A pesar de la fuerte escalada de los precios del petróleo observada hasta abril (y el aumento de los aranceles de importación en ciertos países), las presiones sobre los costos han sido moderadas, ya que los aumentos salariales siguen siendo reducidos en muchas economías pese al continuo estrechamiento de los mercados laborales. Por lo tanto, el nivel general de inflación ha permanecido contenido en la mayoría de las economías avanzadas y de mercados emergentes. Estos hechos han contribuido, en parte, a que en Estados Unidos y la zona del euro disminuyan marcadamente las valoraciones de los mercados acerca de la inflación esperada.

Políticas ambiguas y cambios en el apetito de riesgo

Las medidas y los errores en materia de políticas han sido factores determinantes de estos resultados, sobre todo por su efecto en el ánimo de los mercados y la confianza de las empresas. La prórroga de seis meses del brexit anunciada en abril supuso una cierta tregua inicial, pero el recrudecimiento de las tensiones comerciales en mayo, los temores de perturbaciones en las cadenas de suministro de tecnología y las tensiones geopolíticas (por ejemplo, las sanciones impuestas por Estados Unidos a Irán) minaron la confianza del mercado (recuadro 1).

La actitud frente al riesgo parece haberse recuperado en cierta medida en junio, gracias a comunicaciones de los bancos centrales que indican la probabilidad de que se adopten nuevas políticas acomodaticias. Tras la cumbre del G-20 celebrada en junio, en la que Estados Unidos y China acordaron reanudar las negociaciones comerciales y evitar nuevos aumentos de los aranceles, el ánimo de los mercados mejoró ante la posibilidad de que los dos países continúen avanzando hacia la resolución de sus diferencias. Las condiciones financieras en Estados Unidos y la zona del euro ahora son más favorables que en la fecha del informe WEO de abril, pero en general no ha variado en otras regiones.

Persiste el lento crecimiento mundial

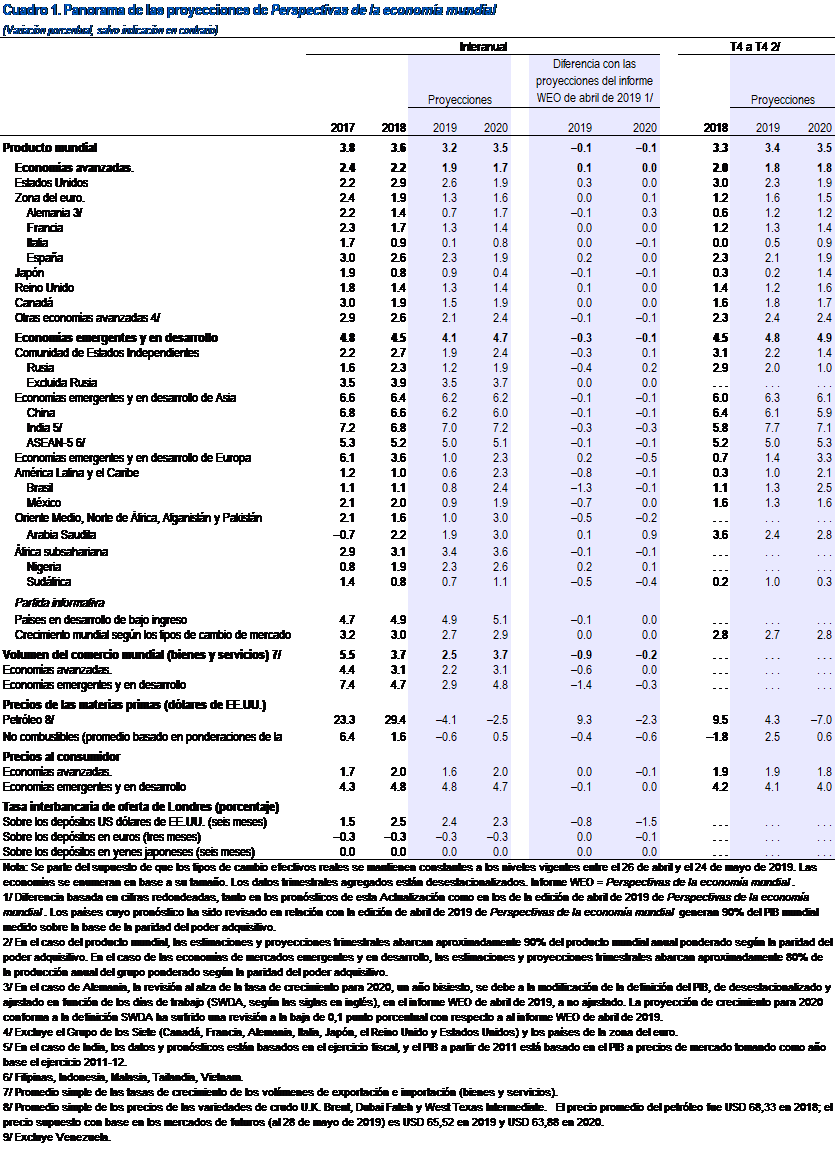

Se proyecta que el crecimiento mundial será de 3,2% en 2019, y que mejorará a 3,5% en 2020 (0,1 puntos porcentuales menos en ambos años que en el pronóstico del informe WEO de abril de 2019). En el ámbito del comercio internacional, el pronóstico refleja el incremento arancelario del 10% al 25% aplicado por Estados Unidos en mayo de 2019 a USD 200.000 millones de exportaciones chinas, y las represalias adoptadas por China. Las revisiones a la baja del pronóstico de crecimiento de China y de las economías emergentes de Asia coinciden en términos generales con el impacto simulado de la intensificación de las tensiones comerciales y los consiguientes efectos sobre la confianza analizados en el recuadro de escenario 1 del informe WEO de octubre de 2018.

El repunte proyectado del crecimiento mundial en 2020 depende en gran medida de varios factores: 1) que la actitud de los mercados financieros se mantenga en general favorable; 2) que vayan desapareciendo los obstáculos temporales, especialmente en la zona del euro; 3) que continúe la estabilización en algunas economías de mercados emergentes que se encuentran sometidas a tensiones, como Argentina y Turquía, y 4) que se eviten colapsos aún más pronunciados en otras, como Irán y Venezuela. Aproximadamente el 70% del aumento del pronóstico de crecimiento mundial para 2020 en comparación con 2019 es atribuible a la estabilización o recuperación proyectada de las economías que experimentan a tensiones. Estos factores, a su vez, dependen de que exista un contexto mundial de políticas propicio que garantice que la orientación de política monetaria acomodaticia de los bancos centrales y la intensificación de las políticas de estímulo en China no se vean limitadas por el recrudecimiento de las tensiones comerciales o un brexit desordenado.

En las economías avanzadas, se proyecta un crecimiento de 1,9% en 2019 y 1,7% en 2020. La proyección para 2019 es 0,1 puntos porcentuales más alta que en abril, debido principalmente a revisiones al alza del crecimiento en Estados Unidos.

- En Estados Unidos, se prevé que el crecimiento para 2019 sea de 2,6% (0,3 puntos porcentuales más que lo indicado en el informe WEO de abril), y que se modere a 1,9% en 2020 conforme se repliegue el estímulo fiscal. La revisión del crecimiento para 2019 obedece al desempeño más sólido de lo esperado durante el primer trimestre. Si bien la cifra agregada fue robusta gracias a la solidez de las exportaciones y la acumulación de existencias, la demanda interna fue algo más floja de lo esperado y las importaciones también más débiles, en parte debido al efecto de los aranceles. Esta evolución apunta a un menor dinamismo de la actividad durante el resto del año.

- En la zona del euro, se proyecta un crecimiento del 1,3% en 2019 y del 1,6% en 2020 (0,1 puntos porcentuales más elevado que en abril). El pronóstico para 2019 se ha revisado ligeramente a la baja para Alemania (debido a una demanda externa más débil de lo esperado, lo que también supone un lastre para la inversión ), pero no varía en el caso de Francia (donde se prevé que las medidas fiscales respalden el crecimiento y los efectos negativos de las protestas callejeras se están disipando) e Italia (donde las perspectivas fiscales inciertas son similares a las señaladas en abril, lo que perjudica la inversión y la demanda interna). Las proyecciones de crecimiento para España en 2019 se han revisado al alza, como reflejo de la fuerte inversión y la debilidad de las importaciones al comienzo del año. Se prevé un repunte del crecimiento en la zona del euro en lo que queda de este año y hasta 2020, ya que se proyecta que la demanda externa se recuperará y que seguirán disipándose los factores temporales (como la disminución del número de matriculaciones de vehículos en Alemania y las protestas callejeras en Francia).

- En el Reino Unido, se prevé que la actividad se expanda a una tasa de 1,3% en 2019 y de 1,4% en 2020 (0,1 puntos porcentuales más alta que lo proyectado en el informe WEO de abril). La revisión al alza refleja resultados más sólidos de lo previsto durante el primer trimestre, impulsados por la acumulación y el almacenamiento de existencias antes del brexit. Es probable que esto se vea parcialmente compensado por la recuperación de la inversión durante el resto del año. En abril, el PIB mensual registró una fuerte contracción, provocada en parte por la decisión de los principales fabricantes de automóviles de adelantar los cierres anuales periódicos como parte de los planes de contingencia relacionados con el brexit. El pronóstico supone un brexit ordenado seguido de una transición gradual hacia el nuevo régimen. Sin embargo, a mediados de julio, la forma definitiva del brexit seguía siendo muy incierta.

- Se proyecta que la economía de Japón crecerá a un ritmo de 0,9% en 2019 (0,1 puntos porcentuales menos de lo previsto en el informe WEO de abril). El fuerte crecimiento del PIB registrado en el primer trimestre refleja la acumulación de existencias y una importante contribución de las exportaciones netas debido a la fuerte caída de las importaciones, lo que oculta un moderado ímpetu subyacente. Se proyecta que el crecimiento se reducirá a 0,4% en 2020, y se prevé que las medidas fiscales mitiguen en algo la volatilidad del crecimiento derivada del aumento de la tasa del impuesto sobre el consumo previsto para octubre de 2019.

En el grupo de economías de mercado emergentes y en desarrollo se prevé que la tasa de crecimiento sea de 4,1% en 2019, y que aumente a 4,7% en 2020. Los pronósticos para 2019 y 2020 son 0,3 y 0,1 puntos porcentuales más bajos, respectivamente, que lo señalado en abril, debido a revisiones a la baja en todas las principales regiones.

- Se prevé que las economías de mercados emergentes y en desarrollo de Asia crezcan a un ritmo de 6,2% en 2019–20. El pronóstico es 0,1 puntos porcentuales más bajo que en el informe WEO de abril para ambos años, en gran medida debido a la incidencia de los aranceles en el comercio y la inversión. En China, los efectos negativos del aumento de los aranceles y el debilitamiento de la demanda externa han exacerbado la presión sobre una economía que ya está experimentando una desaceleración estructural y llevando a cabo un necesario fortalecimiento regulatorio para contener la fuerte dependencia de la deuda. Dado que se prevé que el estímulo fiscal apoye la actividad frente al shock externo adverso, se pronostica un crecimiento de 6,2% en 2019 y de 6,0% en 2020, es decir, 0,1 puntos porcentuales menos cada año con respecto a la proyección del informe WEO de abril. En India, se prevé que la economía crezca a una tasa de 7,0% en 2019, y que repunte a 7,2% en 2020. La revisión a la baja de 0,3 puntos porcentuales en ambos años obedece a unas perspectivas más débiles de lo previsto para la demanda interna.

- Las perspectivas moderadas para las economías emergentes y en desarrollo de Europa en 2019 reflejan en gran medida las perspectivas para Turquía, donde, tras un crecimiento sorpresivo en el primer trimestre gracias a un respaldo fiscal más vigoroso de lo previsto, se proyecta que se reanude la contracción de la actividad como consecuencia de necesarios ajustes de las políticas. Varios otros países de Europa central y oriental están experimentando un vigoroso crecimiento gracias a la resiliencia de la demanda interna y al aumento de los salarios. Se prevé que la región crezca a un ritmo de 1% en 2019 (0,2 puntos porcentuales más que en el informe WEO de abril, apoyado por un crecimiento sólido en el primer trimestre). Se prevé que el crecimiento aumente a 2,3% en 2020 (0,5 puntos porcentuales menos que en el informe WEO de abril, debido en gran medida a la desaceleración del crecimiento proyectada para el resto de 2019 en Turquía).

- En América Latina, la actividad se desaceleró notablemente al comienzo del año en varias economías, debido principalmente a factores idiosincrásicos. Se prevé que la región crezca a un ritmo de 0,6% en 2019 (0,8 puntos porcentuales menos que en el informe WEO de abril), y que repunte a 2,3% en 2020. La considerable revisión a la baja para 2019 refleja las rebajas de las calificaciones crediticias de Brasil (donde el ánimo se ha deteriorado notablemente dada la persistente incertidumbre acerca de la aprobación de la reforma de las pensiones y otras reformas estructurales) y México (donde la inversión sigue siendo débil y el consumo privado se ha desacelerado, como resultado de la incertidumbre en torno a las políticas, el deterioro de la confianza y el aumento de los costos de endeudamiento, que podrían seguir aumentando tras la reciente rebaja de la calificación soberana). La economía de Argentina se contrajo en el primer trimestre del año, aunque a un ritmo más lento que en 2018. La proyección de crecimiento para 2019 se ha revisado ligeramente a la baja con respecto al informe WEO de abril, y ahora para 2020 se prevé una recuperación más moderada. La proyección de crecimiento de Chile se ha revisado a la baja ligeramente, tras un desempeño económico más débil de lo esperado al comienzo del año, pero se prevé que repunte en 2020 gracias a la adopción de políticas más acomodaticias. La profunda crisis humanitaria y la implosión económica en Venezuela siguen teniendo un impacto devastador, y se prevé que la economía se contraiga alrededor de 35% en 2019.

- En la región de Oriente Medio, Norte de África, Afganistán y Pakistán, se prevé que el crecimiento sea de 1,0% en 2019, y que repunte a alrededor de 3,0% en 2020. El pronóstico para 2019 es 0,5 puntos porcentuales más bajo que en el informe WEO de abril, en gran parte debido a la revisión a la baja del pronóstico para Irán (como consecuencia del agobiante efecto de las sanciones más restrictivas impuestas por Estados Unidos). Los conflictos civiles en otras economías, como Siria y Yemen, se suman a las difíciles perspectivas para la región. Compensan parcialmente estos resultados las mejores perspectivas para la economía de Arabia Saudita, donde se prevé que el sector no petrolero se afiance en 2019 con un mayor gasto público y una recuperación de la confianza, y en 2020 con un aumento del crecimiento del sector petrolero.

- En África subsahariana, se prevé un crecimiento de 3,4% en 2019 y de 3,6% en 2020, 0,1 puntos porcentuales menos en ambos años que en el informe WEO de abril, dado que el vigoroso crecimiento de muchos países que no dependen de los recursos naturales compensa en parte el deslucido desempeño de las economías más grandes de la región. Los precios más altos del petróleo, si bien son volátiles, han apuntalado las perspectivas de Angola, Nigeria y otros países exportadores de petróleo de la región. Sin embargo, en Sudáfrica se prevé que el crecimiento en 2019 avance a un ritmo más moderado que el proyectado en el informe WEO de abril, tras un primer trimestre muy flojo, debido a un impacto mayor de lo previsto de las huelgas y problemas relacionados con el suministro de energía en el sector minero y una magra producción agrícola.

- Se proyecta que la actividad en la Comunidad de Estados Independientes crezca a un ritmo de 1,9% en 2019, y que repunte a 2,4% en 2020. La revisión a la baja de 0,3 puntos porcentuales del crecimiento para 2019 obedece a una rebaja de las perspectivas de Rusia después de un primer trimestre débil.

Predominan los riesgos a la baja

Los riesgos a la baja se han intensificado desde el informe WEO de abril de 2019. Entre ellos se incluyen la escalada de las tensiones comerciales y tecnológicas, la posibilidad de un episodio prolongado de aversión al riesgo que exponga las vulnerabilidades financieras acumuladas a lo largo de años de tasas de interés bajas, tensiones geopolíticas y crecientes presiones desinflacionarias que hacen que los shocks adversos sean más persistentes.

Perturbaciones en el comercio y las cadenas de suministro de tecnología: Desde principios de 2018 la confianza de las empresas y el ánimo de los mercados financieros se han visto golpeados repetidamente por una secuencia de hechos que aún se están resolviendo: medidas arancelarias aplicadas por Estados Unidos, represalias de sus socios comerciales y una prolongada incertidumbre en torno al retiro del Reino Unido de la Unión Europea. En mayo se amplió el alcance de las tensiones, que pasaron a incluir la posibilidad de que Estados Unidos adopte medidas en relación con compañías tecnológicas chinas y la amenaza de Estados Unidos de aplicar aranceles a las importaciones de México si este país no adopta medidas para frenar las migraciones transfronterizas. Si bien las tensiones se atenuaron en junio, el logro de acuerdos duraderos que resuelvan las diferencias sigue dependiendo de negociaciones que podrían ser prolongadas y complejas. El principal factor de riesgo para la economía mundial es la posibilidad de que factores adversos —como nuevos aranceles entre Estados Unidos y China, aranceles de Estados Unidos sobre los automóviles o un brexit sin acuerdo— minen la confianza, debiliten la inversión, perturben las cadenas mundiales de suministro y desaceleren gravemente el crecimiento mundial por debajo de la proyección de base.

Cambios abruptos en la actitud frente al riesgo: Como se mencionó anteriormente, la intensificación de las tensiones comerciales entre Estados Unidos y China en mayo provocó un rápido deterioro del apetito mundial por el riesgo. Si bien esto mejoró en junio, abundan los factores que podrían desencadenar otros episodios similares de aversión al riesgo, tales como una nueva escalada de las tensiones comerciales; una persistente incertidumbre en torno a la política fiscal y un deterioro de la dinámica de la deuda en algunos países muy endeudados; un agravamiento de la tensión en grandes mercados emergentes que actualmente están inmersos en difíciles procesos de ajuste macroeconómico (como Argentina y Turquía), o una desaceleración más brusca de lo previsto en China, que está haciendo frente a múltiples presiones sobre su crecimiento derivadas de las tensiones comerciales y de un necesario fortalecimiento de las regulaciones internas. Un episodio de aversión al riesgo, dependiendo de su gravedad, podría exponer las vulnerabilidades financieras acumuladas a lo largo de años de tasas de interés bajas a medida que a los prestatarios muy apalancados les resulte difícil renovar sus deudas y que los flujos de capital se retiren de las economías de mercados emergentes y las economías preemergentes.

Presiones desinflacionarias: Las preocupaciones en torno a las espirales desinflacionarias se aplacaron durante el período de expansión cíclica registrado entre mediados de 2016 y mediados de 2018. Este riesgo se ha reactivado debido a que el crecimiento mundial es más lento y la inflación subyacente ha disminuido en las economías avanzadas y de mercados emergentes. El hecho de que la inflación sea más baja y que se hayan arraigado las expectativas de una menor inflación agudiza las dificultades de servicio de la deuda para los prestatarios, frena el gasto de inversión de las empresas y restringe el margen de política monetaria con que cuentan los bancos centrales para contrarrestar una desaceleración, lo cual significa que ante cualquier shock adverso el crecimiento podría ser persistentemente menor.

Cambio climático, riesgos políticos, conflicto: El cambio climático sigue siendo una amenaza que se cierne sobre la salud y los medios de subsistencia en muchos países, y también sobre la actividad económica mundial. En algunos países, las estrategias de mitigación mediante políticas internas no están logrando concitar un amplio apoyo de la sociedad. Paralelamente, la cooperación internacional se diluye debido a que no están participando países clave. Otros riesgos que se habían analizado en el informe WEO de abril han adquirido mayor importancia en los últimos meses, en especial el aumento de las tensiones geopolíticas en el Golfo Pérsico. Al mismo tiempo, los conflictos civiles en muchos países elevan los riesgos de horrendos costos humanitarios, presiones migratorias sobre los países vecinos y, junto con las tensiones geopolíticas, una mayor volatilidad en los mercados de materias primas.

Prioridades de política económica

Considerando que el repunte proyectado del crecimiento mundial sigue siendo precario y está sujeto a riesgos a la baja, es crucial aplicar políticas macroeconómicas debidamente calibradas a fin de estabilizar la actividad y fortalecer las bases de la recuperación. Como corolario, todo paso en falso en materia de políticas, con la incertidumbre que conllevaría, tendrá un grave efecto debilitante en la actitud, el crecimiento y la creación de empleo.

A nivel multilateral, las necesidades apremiantes son, en primer lugar, reducir las tensiones comerciales y tecnológicas y, en segundo lugar, despejar cuanto antes la incertidumbre en torno a la modificación de acuerdos comerciales de larga data (entre ellos los acuerdos entre el Reino Unido y la Unión Europea, y entre Canadá, Estados Unidos y México). Específicamente, los países no deberían utilizar los aranceles para influir en la balanza comercial bilateral. A un nivel más fundamental, las diferencias comerciales pueden ser síntomas de una frustración más profunda suscitada por las deficiencias del sistema de comercio multilateral basado en reglas. Las autoridades deben abordar estas deficiencias con espíritu de cooperación y fortalecer el sistema multilateral basado en reglas, entre otras formas asegurando que se cumplan de manera continua las normas en vigor de la Organización Mundial del Comercio (OMC) por medio de un sistema de resolución de diferencias en dicha organización que funcione correctamente; resolviendo el impasse en torno a su órgano de apelación; modernizando las normas de la OMC de modo que abarquen ámbitos como los servicios digitales, los subsidios y la transferencia de tecnología, y logrando avances en las negociaciones sobre nuevos ámbitos como el comercio digital. También es necesario reforzar la cooperación internacional en otras cuestiones clave, como la mitigación y adaptación al cambio climático, la adopción de medidas frente a la evasión transfronteriza de impuestos y la corrupción, y evitar que se reviertan las reformas de la regulación financiera. Las autoridades de política económica deben velar por que las instituciones multilaterales sigan disponiendo de recursos suficientes para contrarrestar ajustes perturbadores de las carteras en una economía mundial abrumada por la deuda.

A nivel nacional, las prioridades clave comunes a todos los países son lograr una mayor inclusión, fortalecer la capacidad de resistencia a cambios turbulentos en los mercados financieros internacionales y abordar los obstáculos que inhiben el crecimiento del producto potencial (lo cual para algunos países significa implementar reformas en los mercados de productos y de trabajo para incentivar la productividad y para otros elevar las tasas de participación en la fuerza laboral). Más específicamente, las recomendaciones para los distintos grupos de países son las siguientes:

- En lo que respecta a las economías avanzadas, en las cuales el crecimiento de la demanda final en general es moderado, la presión inflacionaria es baja y los indicadores de las expectativas de inflación implícitas en los precios de mercado han caído en los últimos meses, sigue siendo apropiado aplicar una política monetaria acomodaticia. Sin embargo, una política monetaria acomodaticia puede contribuir a generar vulnerabilidades financieras, y en ese sentido será esencial adoptar políticas macroprudenciales más rigurosas y mecanismos de supervisión más proactivos para contener los excesos de los mercados financieros. En algunos países, es necesario seguir saneando los balances de los bancos a fin de aplacar el riesgo de interacciones negativas entre las entidades soberanas y los bancos. La política fiscal debe equilibrar múltiples objetivos: suavizar la demanda según sea necesario, proteger a los vulnerables, reforzar el crecimiento potencial con gasto a favor de reformas estructurales y garantizar la sostenibilidad de las finanzas públicas a mediano plazo. Si el crecimiento se debilitara más de lo previsto en el escenario de base, dependiendo de las circunstancias de cada país, deberían adoptarse políticas macroeconómicas más acomodaticias.

- En las economías emergentes y en desarrollo, la reciente desaceleración de la inflación ofrece a los bancos centrales la opción de aplicar una política más laxa, especialmente en los casos en que el producto es inferior al potencial y las expectativas de inflación están bien ancladas. La deuda ha aumentado rápidamente en muchos países. Por lo tanto, la política fiscal debería centrarse en contener la deuda, dando prioridad al mismo tiempo a las necesidades de gasto social y en infraestructura por encima del gasto ordinario y los subsidios mal focalizados. Esto es especialmente importante en los países en desarrollo de bajo ingreso, para ayudarlos a avanzar hacia el cumplimiento de los Objetivos de Desarrollo Sostenible de las Naciones Unidas. Las políticas macroprudenciales deben asegurar que las reservas de capital y liquidez sean suficientes para evitar cambios desestabilizadores en las carteras mundiales. Sigue siendo vital reducir al mínimo los descalces de monedas y vencimientos en los balances, en un momento en que la tónica de los mercados financieros puede virar rápidamente hacia la aversión al riesgo, así como asegurar que estas vulnerabilidades no entorpezcan la función esencial de amortiguación que cumplen los tipos de cambio flexibles.

Recuadro 1. Tensiones comerciales, política monetaria y condiciones financieras mundiales

Los mercados financieros mundiales han estado bregando con dos cuestiones claves en los últimos tres meses1. En primer lugar, los inversionistas están cada vez más preocupados por el impacto de la intensificación de las tensiones comerciales y el deterioro de las perspectivas económicas. En segundo lugar, los participantes en el mercado están tratando de hacer frente a las consecuencias de estas tensiones sobre la futura política monetaria.

La escalada de las tensiones comerciales a principios de mayo frenó la racha alcista observada en los mercados financieros desde comienzos del año. Hubo ventas masivas en los mercados de acciones y se ampliaron los diferenciales de crédito corporativo. También aumentaron los diferenciales de los bonos soberanos de los mercados emergentes, y se replegaron los flujos de inversión de cartera hacia estas economías.

Desde mediados de junio, varios bancos centrales han transmitido señales de un giro hacia unapolítica monetaria más acomodaticia, considerando que la inflación se ha moderado y han aumentado los riesgos a la baja para el crecimiento. La Reserva Federal de Estados Unidos ha desplazado hacia la baja la trayectoria prevista para su tasa de política monetaria, en tanto que el Banco Central Europeo extendió orientación a futuro sobre la política monetaria a fin de mantener sus tasas de interés en los niveles actuales por lo menos hasta mediados de 2020. Otros bancos centrales han dado un giro hacia una política más acomodaticia o han comunicado una evaluación más cautelosa de las perspectivas (por ejemplo, Australia, Brasil, Chile, China, Filipinas, India y Malasia).

Eso ha dado lugar a que los mercados volvieran a reconsiderar la trayectoria prevista para la política monetaria. Actualmente los inversionistas prevén que los bancos centrales, incluido el de Estados Unidos, distenderán significativamente la política monetaria. Este entorno favorable ha ayudado a los mercados a recuperar el equilibrio. Las cotizaciones mundiales de las acciones han recuperado gran parte del terreno perdido en mayo, y las tasas de interés de mercado han seguido bajando en un amplio grupo de países.

A mediados de julio, los rendimientos de los bonos públicos a 10 años habían descendido aproximadamente 45 puntos básicos desde marzo en Estados Unidos, a 2,10%; aproximadamente 30 puntos básicos en Alemania, a –0,25%, y aproximadamente 10 puntos básicos en Japón,

a –0,12%.

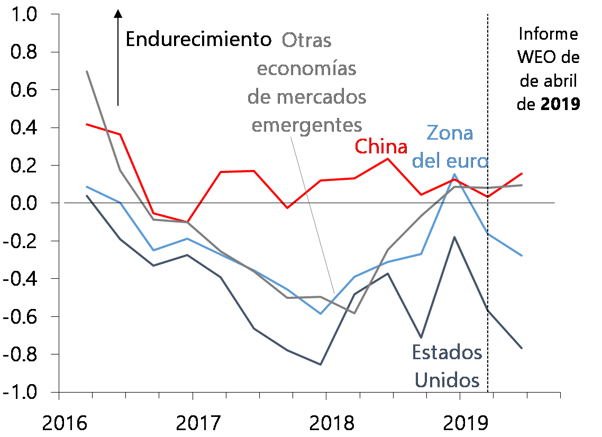

El efecto general de esta evolución ha sido una distensión adicional de las condiciones financieras mundiales desde la publicación del informe WEO de abril de 2019 (gráfico 1).

Gráfico 1. Índices de condiciones financieras mundiales

(Número de desviaciones estándar con respecto a la media)

Fuentes: Banco de Pagos Internacionales; Bloomberg Finance L.P.; Haver Analytics; FMI, base de datos de International Financial Statistics, y cálculos del personal técnico del FMI.

Nota: El grupo de otras economías de mercados emergentes está integrado por Brasil, India, México, Polonia, Rusia y Turquía. Informe WEO = Perspectivas de la economía mundial.

Esta distensión ha sido especialmente más pronunciada en Estados Unidos y la zona del euro, mientras que en términos netos las condiciones financieras han variado poco en China y otras importantes economías de mercados emergentes, en forma agregada.

_______________

1 Este recuadro fue preparado por el Departamento de Mercados Monetarios y de Capital del FMI.