低迷を続ける世界経済

PDF版

- 世界の経済成長は低迷を続けている。 4 月の「世界経済見通し( WEO )」公表以降、米国は中国からの特定の輸入品に対する関税率をさらに引き上げ、中国は米国からの輸入品の一部への関税率を引き上げるというかたちでそれに報復している。 6 月の G20 サミット後、さらなる過熱は回避された。しかし、技術的につながっている世界のサプライチェーンにとっては、今後予想される米国の貿易制裁が脅威となっている。一方で、英国の欧州連合( EU )離脱をめぐる不透明感が続いている。また、地政学的な緊張が高まっているために、エネルギー価格も上昇している。

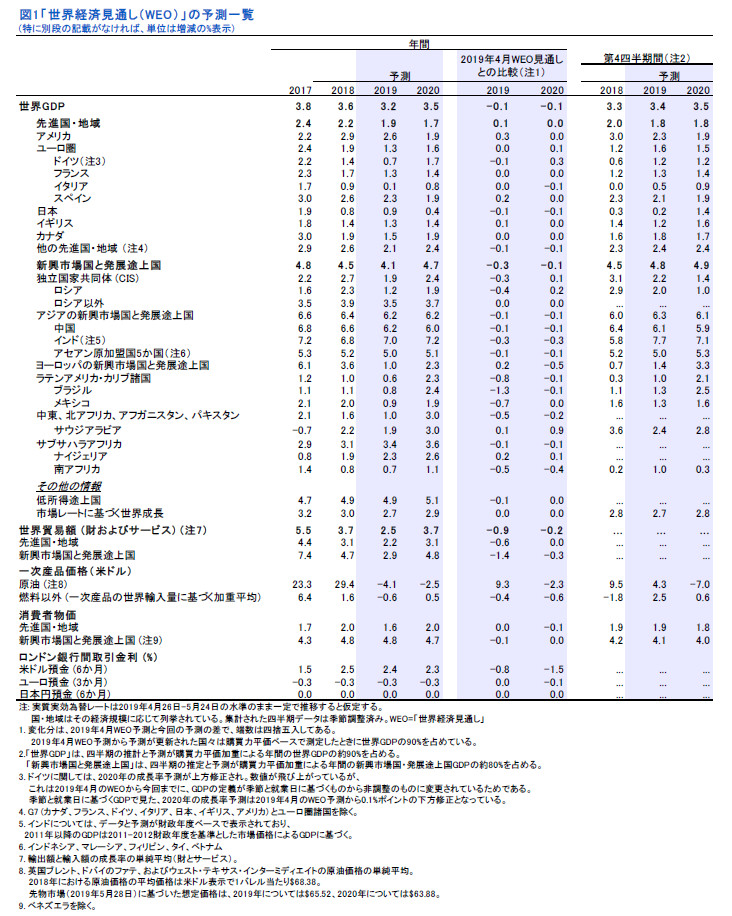

- こうした状況の下で、 2019 年の世界経済の成長率は 3.2% となり、 2020 年は 3.5% に回復すると見込まれるが、どちらも 4 月の WEO 予測から 0.1% ポイントの下方修正である。今年に入ってから各国で公表された GDP 統計は、総じて低下傾向にある物価上昇率の動きとあいまって、世界の経済活動が予想よりも低迷することを示唆している。企業や家計が長期的な支出を抑制し続けているため、設備投資や耐久消費財の需要は先進国と新興市場国でともに軒並み低迷してきた。その結果、機械や耐久消費財の影響を受けやすい世界貿易も低迷を続けている。世界経済は 2020 年に好転すると予測されているものの、この予測は心許ない。現在ストレス下にある新興市場国や発展途上国が安定すること、また、貿易政策をめぐる意見対立が解決に向かうことが、その前提となっているからである。

- 成長見通しへのリスクは、下振れリスクが中心である。貿易・技術面での緊張感がさらに高まり、企業心理が悪化して、投資が減速することもそのリスクに含まれている。リスク回避の傾向がさらに強まり、低金利が数年にわたって続く中で増している金融市場の脆弱さが明るみに出てきている。また、ディスインフレ的な圧力が強まる結果、債務返済が一層困難になり、景気後退に対処する金融政策の余地が狭まるほか、経済への悪影響も通常より長期化することになる。

- 世界的な景気拡大の足場を固めるためには、多国間や国別の政策対応が重要になる。喫緊の課題は、特に英国と EU 間や、カナダ・メキシコ・米国にまたがる自由貿易圏など、貿易・技術面の緊張を緩和し、貿易面の合意をめぐる不透明感を早急に解消することである。具体的に言えば、各国とも、二国間の貿易不均衡是正のために、あるいは他国に改革の圧力をかける交渉の代わりに、関税を利用すべきではない。最終需要が力不足でインフレ率も低迷しているので、先進国だけでなく、インフレ期待が安定している新興市場国や発展途上国でも、金融緩和が適切になっている。一方、財政政策は複数の目標間でバランスをとる必要がある。具体的には、必要に応じて需要を平準化すること、社会的弱者を保護すること、構造改革を支える歳出によって潜在成長率を高めること、公共財政の中期的な持続可能性を保証することが同時に求められている。景気がベースライン見通しより低迷した場合、マクロ経済政策は、各国の状況次第で、より景気刺激的な方向に転じる必要が出てくる。どの国も最優先にすべきなのは、包摂性と耐性を高めることと、潜在成長力の抑制要因の解消に取り組むことである。

勢いに欠ける世界経済

低迷する最終需要

米中間の貿易・技術面における緊張の高まりや、英国のEU離脱をめぐって長引く不透明感など、困難な状況の下で、2019年前半の世界経済は低迷を続けている。先進国では、成長に予想外のプラス要因も見られたが、新興市場国や発展途上国の経済活動は予想を下回っている。

米国や日本では成長率が予想より高めとなり、ユーロ圏では2018年に成長を抑制した一時要因(なかでも、自動車の新排出基準導入への調整)が予想通り解消しつつある模様である。

新興市場国や発展途上国の中では、中国で第1四半期のGDP成長率が予想を上回ったものの、第2四半期の各指標は景気減速を示唆している。アジアの他の新興市場国では、中南米と同様、経済活動は予想を下回っている。

国全体のGDP成長率が予想を上回った国も一部に見られるが、より広範囲に指標を見ると、最終需要、特に設備投資が世界的に低迷していることが分かる。米国や英国では売れ残りの在庫品増加が第1四半期のGDPを押し上げており、中国や日本では輸入の低迷がGDPに寄与した。

部門別に見ると、サービス部門は堅調に推移しているが、2018年初めに始まった製造業の減速が続いている。その背景には、企業支出(機械装置)や自動車等の耐久消費財支出の減速がある。こうした展開から推察されるように、企業や家計は政治的な不透明感の高まりの中で、長期的な支出を抑制し続けている。

低調な世界貿易

支出のパターンは、投資財や耐久消費財の影響を受けがちな世界貿易にも反映されている。貿易数量の増加率を見ると、2018年第4四半期には前年比で2%を割り込むまで低下していたが、その後、2019年第1四半期には対前年比で0.5%前後まで落ち込んでいる。減速が最も顕著なのは、アジアの新興市場国である。

貿易低迷の見通しは貿易面の緊張を反映している面もあるが、設備投資にとっても逆風となる。例えば、企業の景況感や購買担当者の調査からは、生産や貿易に対する見通しが低調であり、新規受注には特に悲観的な見方が読み取れる。一方、明るい材料となっているのは、これまで同様、サービス部門のパフォーマンスである。サービス部門では景況感が比較的堅調であり、雇用の伸びを支えている。これは消費者信頼感の改善にも寄与している。

物価上昇率は低水準

最終需要の伸び悩みと整合的なかたちで、先進各国のコアインフレ率は目標以下に低下するか(例えば米国)、目標を大幅に下回り続けている(ユーロ圏、日本)。新興市場国や発展途上国でも、アルゼンチンやトルコ、ベネズエラなど少数の例外を除くと、多くの国々でコアインフレ率は歴史的な平均を大幅に下回るまで低下している。

世界経済が全体的に低迷を続けているので、一次産品価格の動向は引き続き供給面の影響が支配的となっている。これは石油価格に顕著だが、石油価格はベネズエラやリビアでの混乱や、米国による対イラン制裁の影響を受けている。石油価格は4月に入って大幅に上昇したにもかかわらず、また、輸入関税を引き上げた国もある中、コスト圧力は低迷している。労働市場の需給逼迫が続いているものの、賃金上昇率が低迷している国が多いことがその背景にある。したがって、先進国や新興市場国の大半で、総合インフレ率は低迷してきた。こうした展開も一因となって、市場は米国やユーロ圏における期待インフレ率の急落を織り込みつつある。

各国で異なる政策方針とリスク選好のシフト

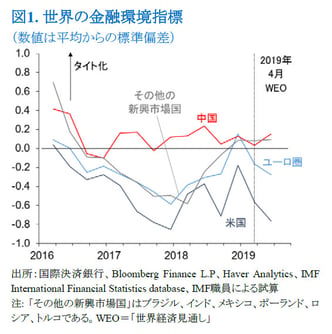

各国の政策措置や政策面での失敗が、とりわけ市場心理や企業景況感への影響を経由して、上述の結果へとつながる重要な要因となってきた。4月上旬に英国のEU離脱の6か月延期が発表され、それが最初の安心材料となった面もあるが、5月に入ってからの貿易摩擦の過熱、テクノロジーのサプライチェーンが崩壊する懸念、地政学的な緊張(米国の対イラン制裁など)が市場の信頼感を損なっている(ボックス1)。

各国中銀が金融緩和を示唆する見解を見せたこともあり、リスク選好は6月に入ってやや持ち直した。6月のG20サミットでは、米中両国が貿易交渉の再開に合意し、関税率のさらなる引き上げを回避した。その後、両国が主張の対立を解消する方向に進展を続けるとの見通しを受けて、市場心理も好転している。米国やユーロ圏の金融環境は現在、4月のWEO刊行時点よりも緩和しているが、その他の地域では総じて変化していない。

世界経済は低迷を続けている

世界経済の成長率は、2019年は3.2%、2020年は3.5%に改善すると見込まれる。両年ともに、2019年4月のWEO予測を0.1%ポイント下回る見通しとなっている。貿易面に関して言えば、今回の見通しは、米国が2019年5月に中国からの輸入2,000億ドルに対して関税率を10%から25%に引き上げ、中国がこれに報復した状況を反映している。中国やアジア新興市場国の景気見通しの下方修正は、2018年10月のWEOのシナリオ・ボックス1で議論されたように、貿易摩擦の過熱や、過熱に伴う景況感への影響に関する試算結果とほぼ整合的である。

世界経済の成長率が2020年に好転するという見通しは、いくつかの要因に大きく依存している。すなわち、(1)金融市場の心理が総じて景気にプラスの状態を続ける、(2)ユーロ圏を中心に、一時的なマイナス要因の解消が続く、(3)アルゼンチンやトルコなどストレスを抱える一部の新興市場国が安定化する、(4)イランやベネズエラなど、その他諸国でさらなる混乱が回避される、という想定が置かれている。世界経済の成長率が2019年比で2020年に高まる分の70%近くは、ストレスを抱える国々の安定化と回復で説明できる。そして、こういう要因が実現するかどうかは、世界的な政策環境が好条件であることに依存している。すなわち、各国中央銀行がハト派的な方向にシフトし、中国で景気刺激策が形成されつつある状況が、貿易面の緊張や英国の無秩序なEU離脱によって損なわれないことが、その前提になっている。

先進国 の場合、2019年の成長率は1.9%、2020年は1.7%と見込まれる。2019年の予測値は4月のWEO予測よりも0.1%ポイント高めになっているが、これは米国の上方修正を主として反映している。

-

米国 では、2019年の成長率は2.6%と見込まれるが(4月のWEO予測から0.3%ポイントの上方修正)、財政刺激策の効果が剥落していくのに伴い、2020年は1.9%に低下する。2019年の成長率の見通し修正は、第1四半期の実績値が予想を上回ったことを反映している。表に出てくる数字は、堅調な輸出や在庫品増加を背景に好調だが、内需は予想をやや下回り、輸入も関税引き上げの影響を一部反映して予想より低迷している。こうした動向は、景気の勢いが年末に向けて弱まることを示唆している。

-

ユーロ圏 の成長率は、2019年は1.3%、2020年は1.6%(4月の予測より0.1%ポイント上方修正)と見込まれる。2019年の見通しは、ドイツでは若干の下方修正となった。ドイツでは、外需が予想を下回り、それが投資の抑制にもつながっている。 フランスでは財政政策が景気を下支え、街頭デモによるマイナスの影響も解消しつつあり、イタリア では財政見通しが4月時点と同様に不透明で、設備投資や内需を抑制しているが、この両国については修正がない。スペイン では、年初にかけての好調な設備投資や輸入の低迷を反映して、2019年は上方修正となっている。ユーロ圏は、年末に向けて、さらに2020年へと経済成長の加速が見込まれる。外需の回復が予想され、ドイツの自動車登録台数の落ち込みやフランスの街頭デモなど一時的な要因が解消し続けるからである。

-

英国 は、2019年に1.3%、2020年に1.4%の成長が見込まれるが、2019年の数字は4月のWEO予測を0.1%上回る。上方修正は、EU離脱前の在庫品増加や備蓄の動きを受けて、第1四半期の景気が予想より好調だったことを反映している。年末に向けて、この一部が反動で解消されるだろう。4月の月次GDPは、大幅なマイナス成長となった。主要自動車メーカーがEU離脱を控えた緊急対応策の一環として、毎年定期的に行っている操業停止を前倒しで実施したことがその一因となっている。今回の見通しでは、EU離脱が秩序立って進み、新制度に徐々に移行すると想定している。しかし、7月初旬時点では、EU離脱が最終的にどのような姿になるかは依然としてかなり不透明である。

-

日本 経済は、2019年の成長率として0.9%が見込まれ、4月のWEO予測からは0.1%ポイントの下方修正となっている。第1四半期のGDP成長率が高めだったのは、在庫品増加や輸入の急減で純輸出からの寄与が大幅なプラスとなったことを反映しており、基調的な勢いの弱さを隠す結果となっている。2020年の成長率は0.4%に低下すると見込まれる。2019年10月に実施される消費税率引き上げによる景気の変動は、財政政策によって幾分緩和される見通しである。

新興市場国や発展途上国 は、全体として見ると、2019年は4.1%、2020年は4.7%の成長率が見込まれる。2019年、2020年の見通しは、4月時点の予測値をそれぞれ0.3、0.1%ポイント下回っている。これは、全主要地域で下方修正が行われたことを反映している。

-

アジアの新興市場国や発展途上国 は、2019年から2020年にかけて6.2%の成長が見込まれる。この見通しは、両年とも4月のWEO予測に比べて0.1%ポイント低くなっている。これは主に、関税引き上げによる貿易や設備投資への影響を反映したものである。 中国 では、構造的要因によって景気が減速し、高い債務依存度を引き下げるために必要な制度面の引き締め策がすでに講じられつつある。その真っ只中にある経済に、関税の引き上げや外需低迷によるマイナスの影響が圧力を加えている。中国は、対外的なショックによる悪影響に直面する中で、景気刺激策が経済活動を下支えすると見込まれるので、成長率は2019年に6.2%、2020年に6.0%となる見通しである。いずれの年も、4月のWEOの見通しに比べると0.1%ポイントの下方修正となっている。 インド 経済は、2019年に7.0%成長となり、2020年は7.2%に上向くと考えられる。両年とも0.3%ポイントの下方修正だが、これは内需の見通しが予想を下回ったことを反映している。

-

ヨーロッパの新興市場国や発展途上国 については、2019年の見通しは控えめなものになっているが、これは主としてトルコ の見通しを反映している。同国では、財政刺激策が予想より大規模となったために、第1四半期の成長率が予想以上の高さとなった後、必要な政策面での調整との関連で経済活動が再び後退する見通しとなっている。中東欧では、堅調な内需や賃金上昇を背景として高い成長を遂げている国がトルコ以外にもいくつか見受けられる。同地域の2019年における成長率は1%と見込まれ、4月のWEO予測を0.2%ポイント上回る。第1四半期が総じて高成長だったことが上方修正の理由である。成長率は、2020年には2.3%まで回復すると見込まれる。これは4月のWEO予測から0.5%ポイントの下方修正であり、トルコの成長率が2019年いっぱい低下する影響が来年に持ち越されることが主に反映されている。

-

中南米 では年初にかけて、主として各国に特有の動向を反映するかたちで、顕著に景気が減速する国が多かった。同地域については現在、今年は0.6%の成長が見込まれているが、4月のWEO予測に比べると0.8%ポイントの下方修正である。一方、2020年には2.3%ポイントへと成長率が回復すると見込まれる。2019年は大幅な下方修正となったが、これは、 ブラジルやメキシコ における下方修正を反映している。ブラジルでは年金など構造改革の議会承認をめぐる不透明感が根強く、景況感が大幅に悪化している。一方、メキシコでは政局の不透明感や景況感の後退、借入コストの上昇を反映して、設備投資が低迷を続け、個人消費も減速している。メキシコにおける借入コストは、ソブリン債の最近の格下げを受けてさらに上昇しかねない。 アルゼンチン経済は今年の第 1四半期において、2018年よりは小幅だがマイナス成長となった。2019年の予測成長率は4月のWEO予測から若干下方修正され、2020年の回復も当初の予測より小幅になると現在では見込まれている。 チリ の成長率見通しには若干の下方修正が行われているが、これは今年初めの成長が予測を下回ったことを受けたものである。しかし、より緩和的な政策に助けられて、2020年には成長が加速すると見込まれている。 ベネズエラ では、深刻な人道危機や経済的混乱が破滅的な影響を及ぼし続けており、2019年の成長率は約マイナス35%になる見通しである。

-

中東、北アフリカ、アフガニスタン、パキスタン の地域成長率は、2019年は1.0%の予測だが、2020年は約3.0%に上昇すると見込まれる。この2019年の予測値は4月のWEO予測を0.5%ポイント下回っているが、米国の制裁強化によって壊滅的な影響を受けているイランの見通しに下方修正が行われたことが主な理由である。 シリアやイエメン など、その他諸国での内紛が同地域の見通しをさらに困難なものにしている。そうした展開を部分的に相殺しているのが、 サウジアラビア 経済における見通しの改善である。同国では、2019年に政府支出が拡大する一方で景況感が改善する上に、2020年に石油部門の拡大が見込まれ、非石油部門が好転すると予測されている。

-

サブサハラアフリカ の成長率は、2019年は3.4%、2020年は3.6%になると見込まれるが、両年とも4月のWEO予測から0.1%ポイントの下方修正となっている。資源集約度の低い国の多くが力強い成長を遂げ、同地域の主要国経済の低迷を一部相殺するからである。石油価格が変動は大きいものの上昇していることを受けて、サブサハラアフリカでは、 アンゴラやナイジェリア など石油輸出国の見通しが改善している。しかし、南アフリカは、極めて低成長に終わった第1四半期の後、2019年は、4月のWEOで予想されているよりも低い成長率にとどまる見通しである。ストライキの影響が以前の予想よりも大きいことや、鉱業におけるエネルギー供給不足、低調な農業生産がその背景にある。

-

独立国家共同体 の成長率は、2019年が1.9%、2020年には2.4%に上向くと見込まれる。2019年の成長率は0.3%ポイントの下方修正だが、これは、 ロシアの見通しが、第1四半期の低成長後に下方修正されたことを反映している。

下振れリスクが優勢

2019年4月のWEO以降、下振れリスクが高まってきた。貿易や技術面での緊張の高まり、リスク回避傾向の長期化の可能性、地政学的な緊張、負のショックを長期化させるディスインフレ的圧力の高まりなどが下振れリスクの例である。リスク回避傾向が長期化すると、数年続いた低金利時代に蓄積された金融の脆弱性が目につくようになる。

貿易や技術面のサプライチェーンにおける混乱:

景況感や金融市場の心理は2018年初め以降、米国による関税措置の継続、貿易相手国による報復、英国のEU離脱をめぐって長期化する不透明感によって、何度も動揺が生じてきた。5月に入ってから、中国のハイテク企業に関する米国の経済制裁の見通しや、国境を越える移民の禁止措置を講じないことを理由としてメキシコに関税を課すとする米国の威嚇など、緊張がさらに広い分野で生じた。6月になってから緊張が和らいだものの、意見の相違を解決する持続的な合意が得られるかどうかは、長引く可能性が高く困難な交渉次第である点に変わりはない。世界経済にとって最大のリスク要因は、米中のさらなる関税対立、米国の自動車関税、英国の合意なきEU離脱など、望ましくない展開が景況感を悪化させ、設備投資を損なって、世界的なサプライチェーンを混乱させ、世界経済の成長率をベースラインより大幅に低下させることである。

リスク選好の急激なシフト:

本改訂見通しですでに検討したように、5月に過熱した米中の貿易摩擦によって、世界的なリスク選好が急速に悪化した。リスク心理は6月に入って回復したが、上記のようなリスク回避を新たに誘発しうる要因も少なくない。こうした要因の例としては、貿易摩擦の深刻化、一部の高債務国で財政政策をめぐって見られる不透明感の長期化や債務問題の悪化、アルゼンチンやトルコなどマクロ経済面で困難な調整過程の最中にある主要新興市場国で高まるストレスが挙げられる。一方で、中国は貿易摩擦や国内で必要な規制強化など、景気面での様々な圧力に対処しているが、中国経済が予想より急速に減速することもリスク回避を刺激しかねない。リスク回避につながる出来事は、その深刻さにも依存するが、数年にわたる低金利時代に蓄積した金融面での脆弱性に影響しかねない。借入依存度が高い借り手にとっては負債の借り換えが困難になり、資金移動が新興市場国や周辺諸国から逃避するからである。

ディスインフレ的な圧力:

ディスインフレがスパイラルに陥る懸念は、2016年半ばから2018年半ばの景気拡大局面にかけて弱まった。しかし、世界経済が減速し、先進国や新興市場国でコアインフレ率が軒並み低下したため、そのリスクが復活している。物価上昇率が低下し、期待インフレ率も低水準で推移しているので、借り手にとっては債務返済が困難になり、企業の設備投資も抑制され、金融政策が景気後退に対処する余地も抑制されている。これは、どのようなマイナスのショックであっても、成長率を長期にわたって低下させかねないことを意味する。

気候変動、政治的リスク、紛争:

気候変動は、多くの国々で人々の健康や生活にとって、また、世界全体の経済活動にとって、引き続き重要な脅威となっている。国内政策によって気候変動を緩和するという戦略が社会の支援を広く得られていない国も一部ある。その一方で、国際協力も主要国の不参加でその効果が弱まっている。4月のWEOで検討した他のリスクも、ペルシャ湾における地政学的な緊張の高まりを始めとして、この数か月間で以前よりも顕著になってきた。それと同時に、多くの国々で起こっている国内の争乱は、深刻な人道的コスト、近隣諸国への移民圧力、地政学的緊張とあいまって、一次産品市場における変動の高まりといったリスクを高めている。

政策の優先課題

世界の経済成長が再加速するという見通しはまだ確実なものではなく、下振れリスクに左右される点を考慮すると、経済活動の安定化や景気回復の基盤強化のためには、適切に調整されたマクロ経済政策が肝要となる。したがって、政策遂行上の失敗やこうした失敗に伴う不透明感は、景況感や景気、雇用創出に深刻な悪影響をもたらすことになる。

多国間レベル における喫緊の課題は、第1に貿易摩擦や技術面の緊張を和らげること、第2に、米国・EU間やカナダ・メキシコ・米国間などで長らく続いてきた貿易協定の変更をめぐる不透明感を早急に解消することである。具体的に言えば、どの国も二国間の貿易収支均衡化のために関税を用いるべきではない。より基本的に言えば、貿易紛争は、ルールに基づいた多国間貿易制度のギャップに対する不満の高まりを示す兆候とも考えられる。各国の政策当局は、こうしたギャップの解消に協力して取り組み、ルールに基づいた多国間貿易制度を強化する必要がある。そのためには、順調に機能している世界貿易機関(WTO)紛争解決制度を通じてWTOの既存ルールが継続的に適用されるようにすること、また、上級機関の膠着状態を解決することが必要である。また、デジタルサービスや補助金、技術移転等の分野も含むかたちでのWTOルールの近代化、デジタル取引など新たな分野における交渉促進なども。多国間貿易制度を強化する方法として考えられる。この他に国際協調の強化が求められる主要分野としては、気候変動の緩和やそれへの順応、国際的な課税回避や脱税に対する取り組み、金融制度改革の後退を阻止することなどがある。各国の政策当局は、債務への依存度が極めて高い世界経済において資産構成の破壊的な調整に対抗できるように、国際機関が今後も十分な資金を確保できるようにする必要がある。

国レベル では、各国共通の重要優先課題として、社会的包摂の強化、国際金融市場の大幅な変動に対する強靭性の強化、潜在成長を阻害している要因に対する取り組みが求められるが、一部の国にとっては、潜在成長の阻害要因に対処することは生産性向上を目的とした製品市場・労働市場の改革遂行を意味し、その一方で、労働参加率の引き上げが必要な国もある。より具体的に、各国をグループ別に見ると以下のようになる。

- 先進国 では、最終需要が総じて伸び悩み、物価上昇圧力も弱く、市場の相場形成から間接的に測定できる期待インフレ率もこの数か月間低下しているので、金融緩和政策が引き続き適切である。しかし、金融緩和は金融面の脆弱性を高める可能性もある。その場合は、より強力なマクロプルーデンス政策や、より先を見越した規制面でのアプローチが金融市場の行き過ぎを回避するために重要となる。いくつかの国では、銀行のバランスシートの修復が、政府・銀行間で悪循環が形成されるリスクを軽減するために必要となっている。一方、財政政策は複数の目標間でバランスをとる必要がある。具体的には、必要に応じて需要を平準化すること、社会的弱者を保護すること、構造改革を支える歳出によって潜在成長率を高めること、公共財政の中期的な持続可能性を保証することが同時に求められている。景気がベースラインで想定した以上に悪化した場合、各国の状況にも依存するが、マクロ経済政策はより拡大型に転じる必要がある。

- 新興市場国や発展途上国 では、各国で最近、物価上昇率が低下しているため、中央銀行には緩和気味のスタンスを強める選択肢も出てきた。GDPが潜在GDPを下回り、インフレ期待のアンカリングがしっかりしている諸国には特にこの点があてはまる。政府債務は、多くの新興市場国や発展途上国で急速に増加している。したがって、財政政策は一般的に、経常的な歳出や支援の対象が不明確な補助金よりも、必要なインフラや社会支出を優先するともに、政府債務の抑制に力点を置く必要がある。これは、低所得発展途上国の場合に、こうした国々が国連の「持続可能な開発目標」に向けて前進できるよう支援する上で特に重要となる。マクロプルーデンス政策は、世界的な資産構成の破壊的な変化に対処するために、潤沢な資本や流動性のバッファーを確保する必要がある。金融市場の心理がリスク回避モードに急速に転換しかねない局面では、バランスシートにおける通貨と満期のミスマッチを最小限にする取り組みが引き続き重要である。また、そうした取り組みは、変動為替相場による重要な緩衝機能が金融市場の脆弱性によって阻害されないようにも保証することになる。

ボックス 1 貿易摩擦、金融政策、国際金融環境

国際金融市場は過去3か月、ふたつの重要な問題に取り組んできた [1] 。第1に、貿易摩擦や景気見通しの悪化がもたらす影響を、投資家がますます懸念するようになっている。第2に、市場参加者は、こうした緊張が金融政策の見通しにどのような意味を持つのかという問題に頭を悩ましている。

5月初旬における貿易摩擦の過熱は、今年の年初から金融市場で見られていた相場上昇に歯止めをかけた。株式市場では売りが進み、企業の信用スプレッドも拡大した。新興市場のソブリン債スプレッドも上昇し、そうした国々への資本移動も減少してきた。

多くの中央銀行は6月中旬以降、物価上昇率が低迷し、景気の下振れリスクが高まっていることを指摘し、金融政策のスタンスのハト派シフトを示唆してきた。米連邦制度準備理事会は政策金利の予想経路を下方にシフトし、欧州中央銀行(ECB)は金利を少なくとも2020年半ばまでは現在の水準に据え置くというかたちで、フォワード・ガイダンスの対象期間を延長した。その他の中央銀行もハト派寄りに転じるか、あるいは見通しについてこれまでより慎重な見方を示すようになっている(オーストラリア、ブラジル、チリ、中国、インド、フィリピン等)。

以上の結果、市場では金融政策がどのような軌道をたどるかの予測見直しがさらに進んできた。投資家は現在、米国を含め、各国中央銀行がこれまでより大幅な緩和政策を進めると予想している。このような良好な環境を受けて、市場も安定を取り戻している。世界の株価も5月に下落した相場の大半を取り戻しており、市場金利は世界各国で下落を続けている。

7 月中旬時点で、米国では3月以降、10年物の政府債利回りが約0.45%ポイント低下して2.10%になっているが、ドイツでは約0.30%ポイント低下してマイナス0.25%へ、日本では約0.10%ポイント低下してマイナス0.12%となっている。

こうした動向の全体的な効果として、国際金融環境は2019年4月の「世界経済見通し(WEO)」以降、さらに緩和している(図1)。

[1] このボックスは、IMFの金融資本市場局が担当した。