Empecemos por las buenas noticias: parece que la batalla mundial contra la inflación está prácticamente ganada, pese a que en algunos países persisten las presiones inflacionarias. Tras alcanzar un máximo del 9,4% interanual en el tercer trimestre de 2022, ahora proyectamos que la inflación general disminuya hasta situarse en el 3,5% para el final del año que viene, ligeramente por debajo del promedio de las dos décadas anteriores a la pandemia. En la mayoría de los países, la inflación ronda las metas de los bancos centrales, lo que allana el camino para la relajación de la política monetaria de los principales bancos centrales.

La economía mundial continuó dando muestras de inusitada resiliencia a lo largo del proceso desinflacionario. Se prevé que el crecimiento se mantenga estable en el 3,2% en 2024 y 2025, pero en algunas economías de ingreso bajo y en desarrollo el crecimiento ha sufrido marcadas revisiones a la baja, a menudo vinculadas con la intensificación de los conflictos.

En las economías avanzadas, el crecimiento es vigoroso en Estados Unidos, con una tasa del 2,8% este año, pero tenderá hacia su nivel potencial en 2025. Para las economías avanzadas de Europa, se espera un moderado repunte del crecimiento el año que viene, en el que el producto debería acercarse a su potencial. Las perspectivas de crecimiento son muy estables en las economías de mercados emergentes y en desarrollo: se prevé una tasa cercana al 4,2% este año y el próximo, con un continuo desempeño sólido de las economías emergentes de Asia.

El descenso de la inflación sin una recesión mundial es un logro considerable. Como sostiene el capítulo 2 de nuestro informe, la escalada y el posterior retroceso de la inflación son consecuencia de una combinación excepcional de shocks: las amplias perturbaciones de la oferta y las fuertes presiones de la demanda que se produjeron a raíz de la pandemia, seguidas por las acusadas subidas de los precios de las materias primas a raíz de la guerra en Ucrania.

Estos shocks dieron lugar a un desplazamiento hacia arriba y un aumento de la pendiente de la relación entre la actividad y la inflación, la curva de Phillips. Cuando las perturbaciones de la oferta cedieron y la política monetaria restrictiva empezó a frenar la demanda, la normalización de la situación en los mercados de trabajo permitió un rápido descenso de la inflación sin una ralentización significativa de la actividad.

Es obvio que buena parte de la desinflación puede atribuirse a la corrección de los propios shocks, así como a la mejora de la oferta de mano de obra, con frecuencia vinculada a una mayor inmigración. Pero la política monetaria desempeñó un papel fundamental al mantener ancladas las expectativas de inflación, lo que permitió evitar espirales de precios y salarios perjudiciales y que se repitiera la desastrosa experiencia inflacionaria de la década de 1970.

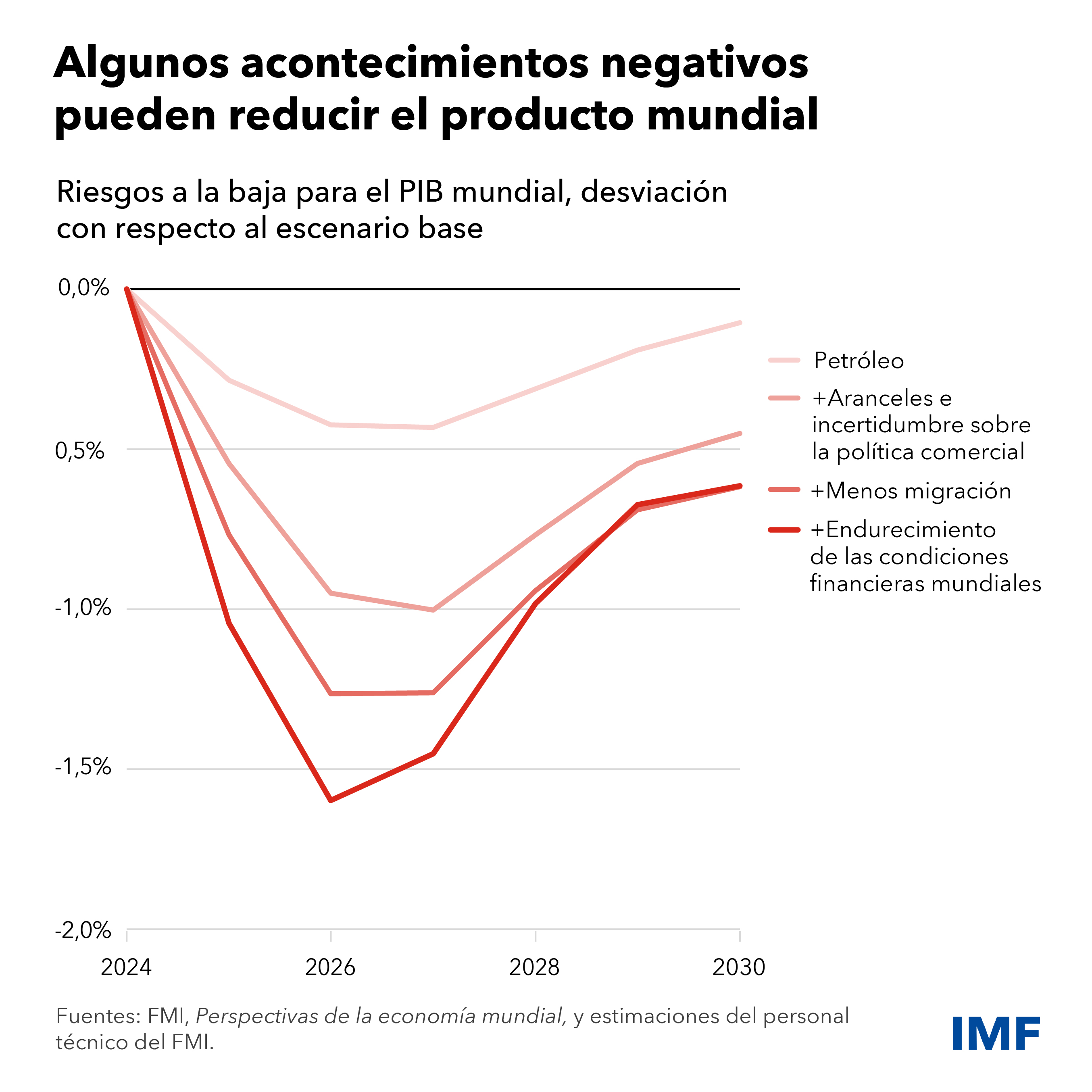

Pese a las buenas noticias en el frente de la inflación, los riesgos de deterioro de la situación están aumentando y ya dominan las perspectivas. Una escalada de los conflictos regionales, sobre todo en Oriente Medio, podría entrañar graves riesgos para los mercados de materias primas. Una deriva hacia políticas comerciales e industriales desaconsejables puede reducir notablemente el producto con respecto a nuestro pronóstico de base. La política monetaria podría mantener una orientación excesivamente restrictiva durante demasiado tiempo, y las condiciones financieras mundiales podrían endurecerse repentinamente.

El retorno de la inflación a niveles próximos a las metas de los bancos centrales allana el camino para un triple giro en las políticas económicas, que proporcionaría un margen de maniobra macroeconómico sumamente necesario, en un momento en el que los riesgos y los desafíos continúan siendo grandes.

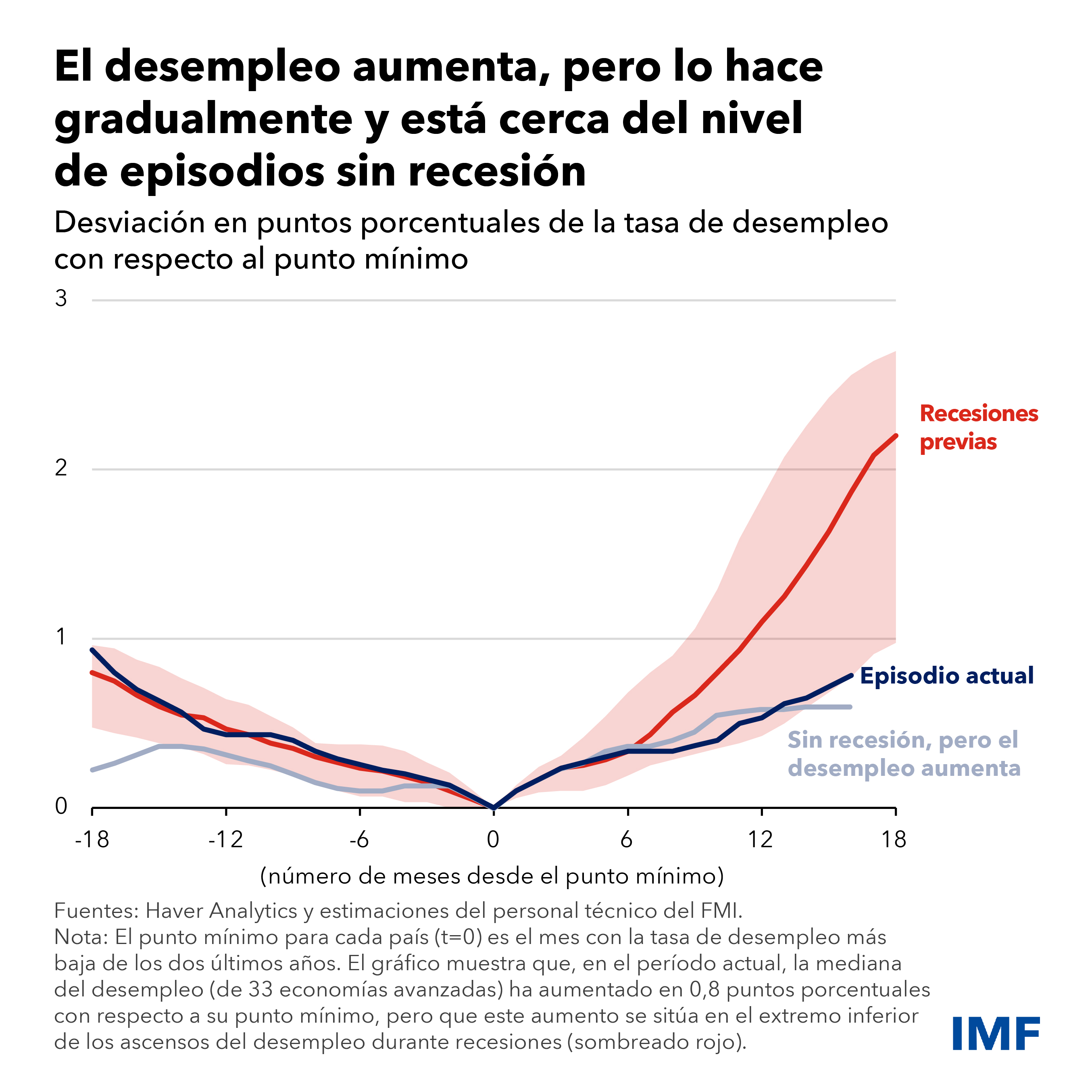

El primer giro, el de la política monetaria, ya está en marcha. Desde junio, los principales bancos centrales de economías avanzadas han empezado a bajar las tasas de interés de política monetaria, avanzando hacia una orientación neutral. Esto respaldará la actividad en un momento en el que los mercados de trabajo de muchas economías avanzadas muestran indicios de enfriamiento, con un ascenso de las tasas de desempleo. Con todo, hasta ahora el aumento del desempleo ha sido gradual y no apunta a una desaceleración inminente de la actividad económica.

La rebaja de las tasas de interés en las principales economías aliviará la presión sobre las economías de mercados emergentes, cuyas monedas se están revalorizando frente al dólar estadounidense y donde las condiciones financieras están mejorando. Esto contribuirá a reducir la inflación importada y permitirá que estos países recorran más fácilmente sus propias sendas de desinflación.

No obstante, sigue siendo muy importante estar vigilantes. La inflación en los servicios se mantiene en niveles excesivamente elevados, que casi duplican los observados antes de la pandemia. Unas pocas economías de mercados emergentes afrontan un resurgimiento de las presiones inflacionarias y han empezado a subir las tasas de interés de política monetaria de nuevo.

Además, hemos entrado en un mundo dominado por las perturbaciones de la oferta, causadas por cuestiones climáticas y de salud y por las tensiones geopolíticas. A la política monetaria siempre le resulta más difícil contener la inflación cuando debe hacer frente a este tipo de shocks, que incrementan los precios y reducen el producto de manera simultánea.

Por último, aunque las expectativas de inflación han permanecido bien ancladas en esta ocasión, es posible que la próxima vez esto sea más difícil, ya que los trabajadores y las empresas estarán más vigilantes para proteger los salarios y las ganancias.

El segundo giro es el que afecta a la política fiscal. El espacio fiscal es uno de los pilares de la estabilidad macroeconómica y financiera. Tras años de una política fiscal expansiva en muchos países, ha llegado el momento de estabilizar la dinámica de la deuda y recomponer los muy necesarios márgenes de maniobra fiscal.

Aunque el descenso de las tasas de interés de política monetaria proporciona cierto alivio fiscal al reducir los costos de financiamiento, no será suficiente, sobre todo porque las tasas de interés reales a largo plazo siguen muy por encima de los niveles observados antes de la pandemia. En muchos países, se han de mejorar los saldos primarios (la diferencia entre el ingreso fiscal y el gasto público, descontado el servicio de la deuda).

En algunos, como Estados Unidos y China, los actuales planes fiscales no estabilizarían la dinámica de la deuda. En muchos otros, pese a que los planes fiscales elaborados tras la pandemia y las crisis del costo de la vida parecían prometedores, cada vez hay más indicios de desviación.

No hay mucho margen para error: retrasar la consolidación incrementa el riesgo de ajustes desordenados impuestos por el mercado, mientras que un giro excesivamente abrupto de endurecimiento de la política fiscal podría ser contraproducente y perjudicial para la actividad económica.

Para tener éxito es necesario poner en práctica sin demora ajustes plurianuales sostenidos y creíbles, en los casos en que la consolidación sea necesaria. Cuanto más creíble y disciplinado sea el ajuste fiscal, más apoyo podrá proporcionar la política monetaria bajando las tasas de política monetaria y manteniendo la inflación bajo control. Sin embargo, hasta la fecha no ha habido ni la voluntad ni la capacidad necesarias para ejecutar ajustes fiscales disciplinados y creíbles.

El tercer giro —el más complicado— es el de las reformas a favor del crecimiento. Es preciso redoblar los esfuerzos para mejorar las perspectivas de crecimiento y elevar la productividad, ya que solo así podremos dar respuesta a los múltiples retos a los que nos enfrentamos: recomponer los márgenes de maniobra fiscal; hacer frente al envejecimiento y la reducción de la población en muchas partes del mundo; llevar a cabo la transición climática; incrementar la resiliencia, y mejorar la vida de quienes son más vulnerables, tanto dentro de los países como a escala internacional.

Por desgracia, las perspectivas de crecimiento de aquí a cinco años siguen siendo deslucidas, ya que se prevé una tasa del 3,1%, la más baja de las últimas décadas. Pese a que, en buena medida, esto es reflejo de las perspectivas más flojas para China, las perspectivas a mediano plazo de otras regiones, incluidas América Latina y la Unión Europea, también han empeorado.

Ante el aumento de la competitividad externa y las deficiencias estructurales de las manufacturas y de la productividad, muchos países están adoptando medidas de política industrial y comercial destinadas a proteger a los trabajadores y sectores productivos nacionales. Pero los desequilibrios externosreflejan con frecuencia fuerzas macroeconómicas: un debilitamiento de la demanda interna en China o un exceso de demanda en Estados Unidos. Para afrontarlos, será necesario configurar adecuadamente el tablero macroeconómico.

Además, aunque en ocasiones las medidas de política industrial y comercial pueden estimular la inversión y la actividad a corto plazo —especialmente cuando se basan en subsidios financiados mediante deuda—, con frecuencia dan lugar a represalias y no logran mejoras sostenidas del nivel de vida. Deberían evitarse cuando no aborden cuidadosamente fallas del mercado bien identificadas o problemas muy precisos de seguridad nacional.

El crecimiento económico debe lograrse mediante reformas internas de amplio alcance que impulsen la tecnología y la innovación, mejoren la competencia y la asignación de los recursos, profundicen en la integración económica y estimulen la inversión productiva privada.

Sin embargo, aunque las reformas son más urgentes que nunca, a menudo se enfrentan a una fuerte resistencia social. ¿Cómo pueden las autoridades obtener el apoyo que necesitan para que las reformas tengan éxito?

Como muestra el capítulo 3 de nuestro informe, las estrategias de información pueden ayudar, pero no bastan. Fomentar la confianza entre los gobiernos y los ciudadanos —un proceso bidireccional durante el diseño de las políticas— e incluir medidas adecuadas para compensar posibles daños son dos elementos esenciales.

La necesidad de fomentar la confianza es una importante lección que también deberíamos tener en cuenta cuando tratemos de encontrar formas de seguir mejorando la cooperación internacional e intensificar nuestros esfuerzos multilaterales para dar respuesta a los desafíos comunes, en el año en el que celebramos el 80.º aniversario de las instituciones de Bretton Woods.

— Este blog se basa en la edición de octubre de 2024 de Perspectivasde la economía mundial. Más información en los blogs sobre los capítulos analíticos del informe:El episodio inflacionario mundial ofrece lecciones sobre política monetariay El apoyo a las reformas económicas depende de la comunicación, la interacción y la confianza.