让我们从好消息开始:尽管一些国家的价格压力仍然存在,但全球抗击通胀之战看来已基本取得胜利。继总体通胀率在2022年第三季度达到9.4%(按同比计算)的峰值后,我们目前预计其到明年年底将降至3.5%,略低于疫情前二十年的平均水平。大多数国家的通胀率目前处在央行目标附近,这为主要央行放松货币政策铺平了道路。

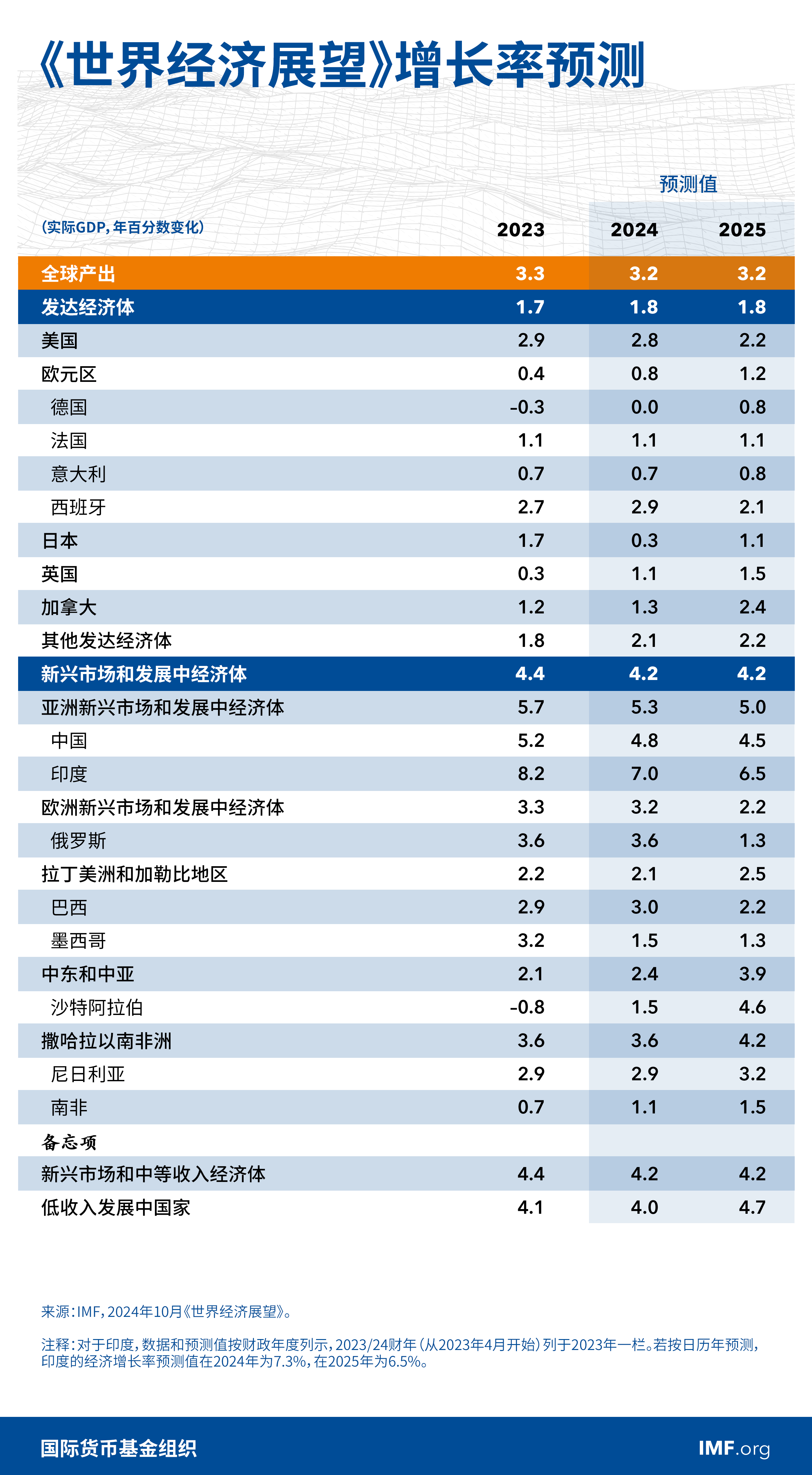

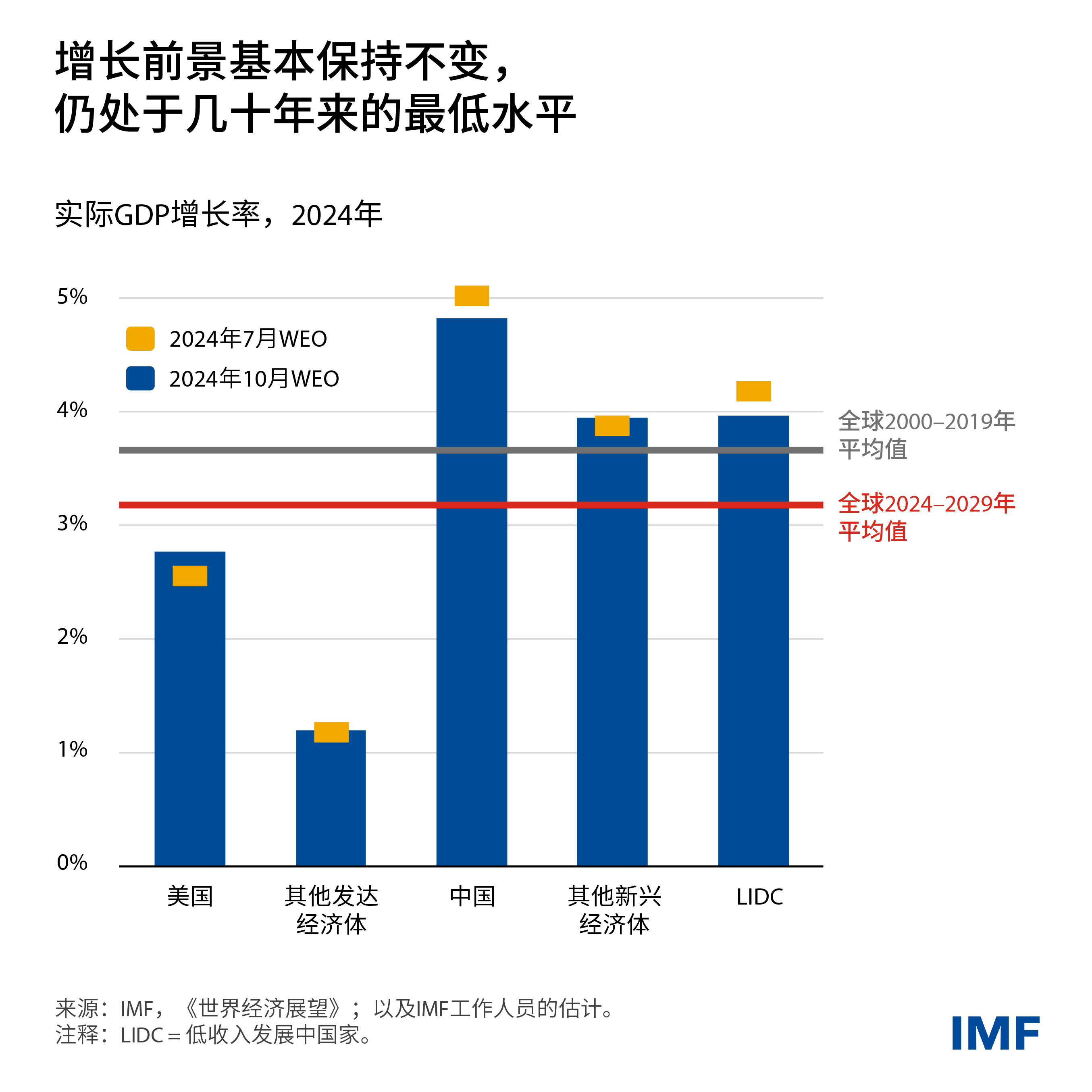

在通胀下降过程中,全球经济一直呈现出非凡的韧性。预计2024年和2025年的增长率将稳定在3.2%,但一些低收入和发展中经济体增长率预测值的下调幅度较大,往往与冲突加剧有关。

在发达经济体,美国经济增长强劲,今年的增速预计为2.8%,但到2025年将回到潜在水平。预计欧洲发达经济体的增长明年将小幅反弹,产出接近潜在水平。新兴市场和发展中经济体的增长前景非常稳定,今明两年的增速预计为4.2%左右,其中亚洲新兴市场将保持强劲的增长表现。

通胀在下降,但并未引发全球衰退,这是一个重大的成就。正如我们的报告第二章所述,通胀飙升和随后的下降反映了一种独特的冲击组合:疫情后广泛的供应扰动,加上强劲的需求压力,以及随后俄乌战争导致的大宗商品价格暴涨。

这些冲击导致菲利普斯曲线(显示经济活动与通胀之间的关系)向上移动并变得更陡。随着供应扰动得以缓解、紧缩货币政策开始抑制需求,劳动力市场回归常态使得通胀迅速下降,同时避免了经济活动大幅放缓。

显然,通胀下降在很大程度上可以归因于冲击本身的缓解,以及劳动力供给的改善(通常与移民增加有关)。但货币政策发挥了决定性作用,锚定了通胀预期,避免了有害的工资-价格螺旋式上升以及上世纪70年代灾难性通胀的重现。

尽管通胀形势良好,但下行风险正在增加,目前对经济前景起了主导作用。地区冲突尤其是中东冲突的升级可能会给大宗商品市场带来严重风险。如果各国转而实施不可取的贸易和产业政策,那么产出可能会显著低于基线预测。货币政策可能会在过长时间内保持过于紧缩的状态,全球金融环境可能会突然收紧。

通胀率回到央行目标附近,为三重政策转向铺平了道路。在当前风险和挑战仍然严峻的情况下,这将提供亟需的宏观经济喘息空间。

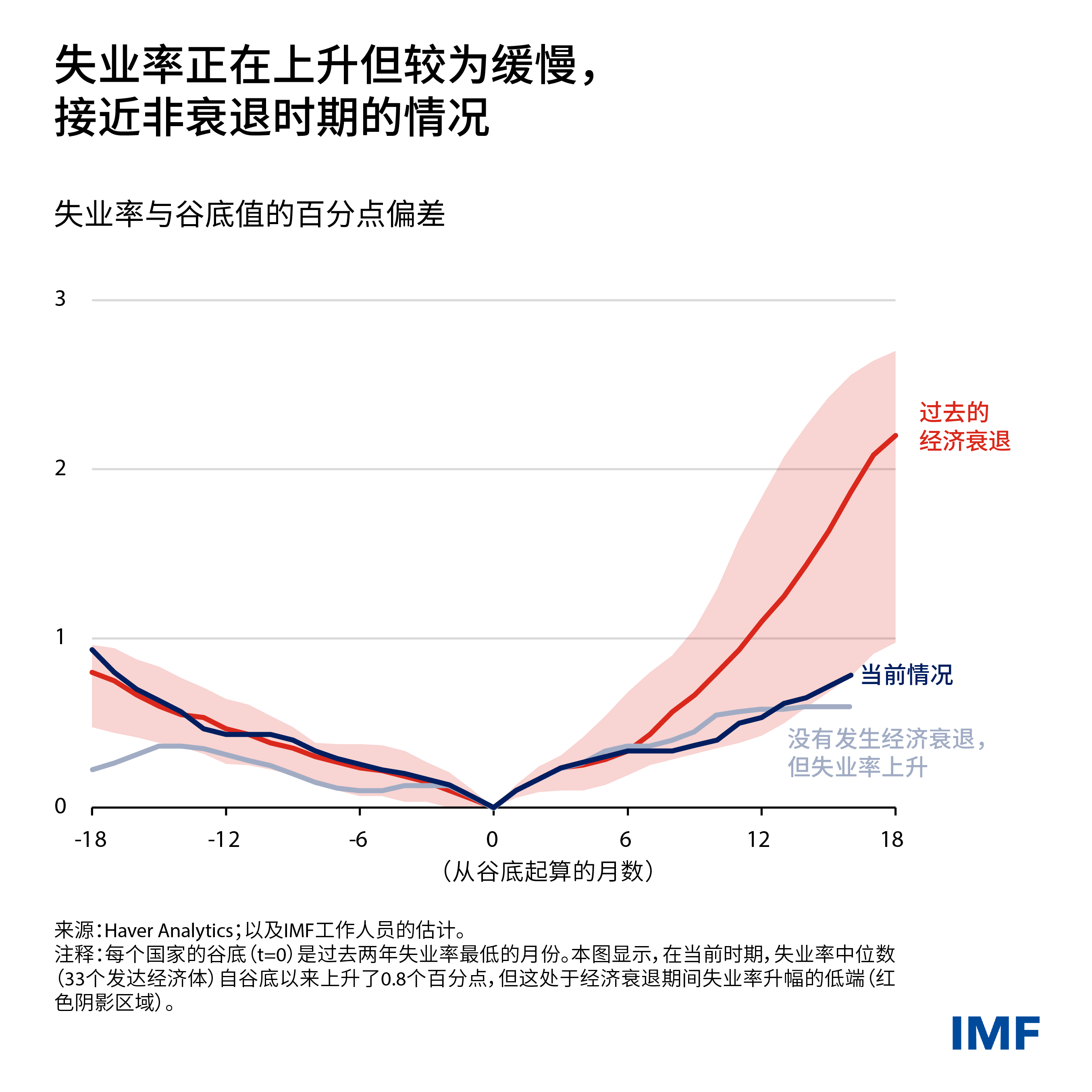

第一重转向是在货币政策方面,其已在进行中。6月以来,发达经济体的主要央行已开始降息,转向中性政策立场。许多发达经济体的劳动力市场目前正在出现降温迹象,失业率上升。在这种环境下,降息将为经济活动提供支持。然而,到目前为止,失业率的上升是平缓的,并不表明经济增长即将放慢。

主要经济体的降息将缓解新兴市场经济体的压力,其货币对美元将升值,金融环境将改善。这将有助于减少输入性通胀,使这些国家更容易开展本国的降通胀工作。

然而,必须保持警觉。服务业的通胀率仍然过高,几乎是疫情前水平的两倍。一些新兴市场经济体正面临着通胀压力的回升,已开始再次提高政策利率。

此外,我们现在已经进入了一个供给扰动主导的世界,这些扰动是由气候变化、卫生事件和地缘政治紧张局势导致的。面对这样的冲击,货币政策总是更难以遏制通胀,因为这些冲击会同时提高价格和减少产出。

最后,尽管这一次通胀预期仍然得到良好锚定,但下一次锚定预期可能会更难,因为劳动者和企业会更注意保护工资和利润。

第二重转向是在财政政策方面。财政空间是宏观经济和金融稳定的基石。许多国家多年来实施宽松财政政策,现在应当稳定债务动态和重建亟需的财政缓冲。

政策利率的下降使融资成本降低,从而在一定程度上缓解了财政压力,但这还不够,特别是考虑到长期实际利率仍远高于疫情前水平。许多国家需要改善基本余额(财政收入与不包括偿债额的公共支出之间的差额)。

对包括美国和中国在内的一些国家来说,当前的财政计划并不能稳定债务动态。在许多其他国家,虽然早期的财政计划在疫情和生活成本危机之后一度带来希望,但目前有越来越多的迹象显示可能会出现财政滑坡。

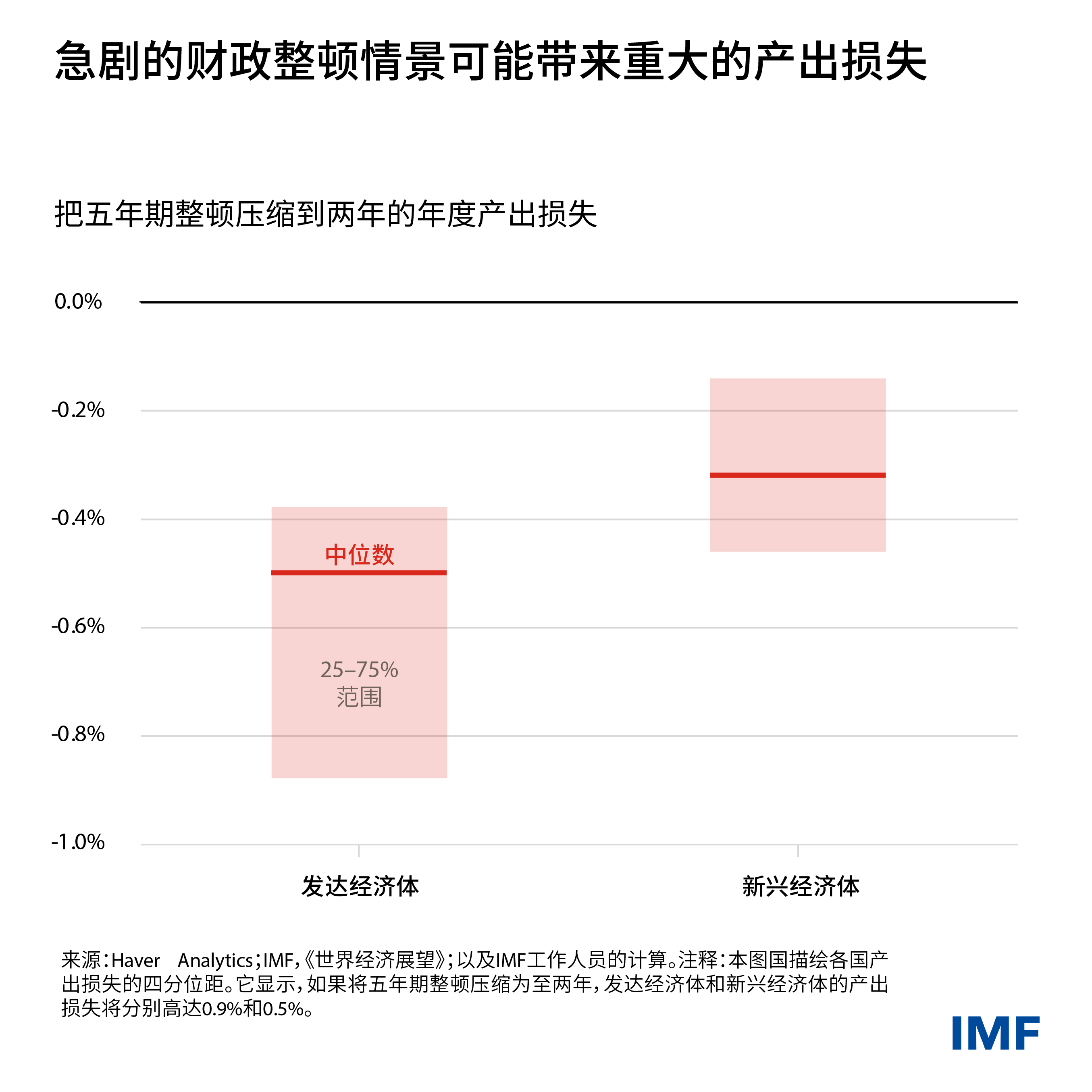

调整之路很狭窄:推迟财政整顿会增加市场无序调整的风险,而过于急剧地收紧财政政策可能适得其反,损害经济活动。

为了取得成功,有必要进行财政整顿的国家必须立即实施持续且可信的多年期调整。财政调整的可信性和纪律性越强,货币政策就越能通过放松政策利率、同时控制通胀来发挥支持作用。但在实施有纪律的可信财政调整方面,各国一直缺乏意愿或能力。

第三重转向,也是最困难的转向,是实施促进经济增长的改革。为了改善增长前景和提高生产率,我们还需要采取更多措施,因为这是应对我们所面临的许多挑战的唯一途径,这些国内国际挑战包括:重建财政缓冲;解决全球许多地区面临的人口老龄化和人口下降问题;推动气候转型;提高经济韧性,以及改善最脆弱群体的生活水平。

可惜,预计五年后的经济增长仍然乏力,增速预测值为3.1%,是几十年来的最低水平。虽然这在很大程度上反映了中国增长前景减弱,但其他地区(包括拉丁美洲和欧盟)的中期前景也已恶化。

面对加剧的外部竞争以及制造业和生产率方面存在的结构性薄弱环节,许多国家正在实施产业和贸易政策措施来保护国内劳动者和产业。但外部失衡往往反映了宏观经济因素:中国国内需求减弱,或美国需求过剩。为解决这些问题,需要出台适当的宏观政策。

此外,虽然产业和贸易政策措施有时可以在短期内促进投资和经济活动——尤其是在依赖债务融资的补贴时,但它们往往会导致报复行动,无法持续改善生活水平。除非这些措施是用来谨慎地解决明确的市场失灵或狭义的国家安全问题,否则应避免使用这些措施。

相反,必须通过实施高目标的国内改革来促进经济增长,这些改革将提升技术和创新,改善竞争和资源配置,促进经济一体化,并鼓励生产性私人投资。

然而,改革虽然十分紧迫,但往往面临巨大的社会阻力。政策制定者如何赢得改革成功所需的支持?

正如我们的报告第三章所述,信息策略可以提供帮助,但作用有限。在政府与公民之间建立信任(贯穿政策设计的双向过程),以及采用适当的补偿措施以抵消潜在危害,都是基本的要素。

建立信任是一条重要的经验,在今年庆祝布雷顿森林体系成立80周年之际,我们也应予以借鉴参考,以思考如何进一步改善国际合作、加强多边努力,以应对共同挑战。

——本博客基于2024年10月《世界经济展望》撰写。请参阅报告分析章节相关的博客以获得更多信息:全球性通胀为货币政策提供了经验教训和公众对经济改革的支持取决于沟通、参与和信任。