Un panel electrónico en Times Square en Nueva York informa sobre el colapso de Lehman Brothers el 15 de septiembre de 2008. Una década más tarde, el sector financiero ha sido reforzado considerablemente, pero el programa de reforma está inconcluso. (foto: Joshua Lott/Reuters/Newscom)[/caption]

Un panel electrónico en Times Square en Nueva York informa sobre el colapso de Lehman Brothers el 15 de septiembre de 2008. Una década más tarde, el sector financiero ha sido reforzado considerablemente, pero el programa de reforma está inconcluso. (foto: Joshua Lott/Reuters/Newscom)[/caption]

Por Adolfo Barajas, Claudio Raddatz y James P. Walsh

(Versiones en English, Português)

En la década transcurrida desde que el colapso de Lehman Brothers desencadenara la peor crisis económica desde la Gran Depresión, la regulación y supervisión del sector financiero se ha reforzado considerablemente . Esto ha permitido reducir el riesgo de otra crisis, con todas sus secuelas: desempleo masivo, ejecuciones hipotecarias, quiebras. Pero ha surgido un nuevo riesgo: la fatiga de la reforma.

Al ir quedando atrás los recuerdos de la crisis, los participantes en el mercado financiero, las autoridades y los votantes están viendo con desazón los pedidos de nuevas regulaciones, y hay quienes incluso exigen que se revoquen algunas de las regulaciones vigentes. Hay una razón de peso para resistirse a estas presiones. El programa de reformas con el que se procuraba evitar otra crisis financiera todavía no ha sido implementado totalmente, y continúan surgiendo nuevos riesgos para la estabilidad financiera mundial. Para completar el programa y hacer frente a los nuevos retos, la cooperación internacional será crucial, según el capítulo 2 de la edición más reciente del Informe sobre la estabilidad financiera mundial.

Un sistema financiero más seguro

Sin duda, el sistema financiero es más seguro. Los bancos cuentan con reservas de capital más cuantiosas y de mejor calidad para absorber pérdidas, y están en mejores condiciones para convertir activos en efectivo en los períodos difíciles. Los países además utilizan pruebas de tensión para evaluar la salud de los bancos más grandes, y han establecido entidades supervisoras para vigilar los riesgos a los que está expuesto el sistema financiero. Pero aún hay tareas pendientes. Concretamente, se debe terminar de implementar el denominado coeficiente de apalancamiento, que limita la capacidad de los bancos para expandirse de forma excesiva durante los períodos de prosperidad, y los supervisores no deben permitir que flaquee la vigilancia de los bancos que, de quebrar, podrían poner en jaque al sistema financiero.

Estos son los ámbitos en los que las autoridades deberían centra su atención de aquí en adelante:

-

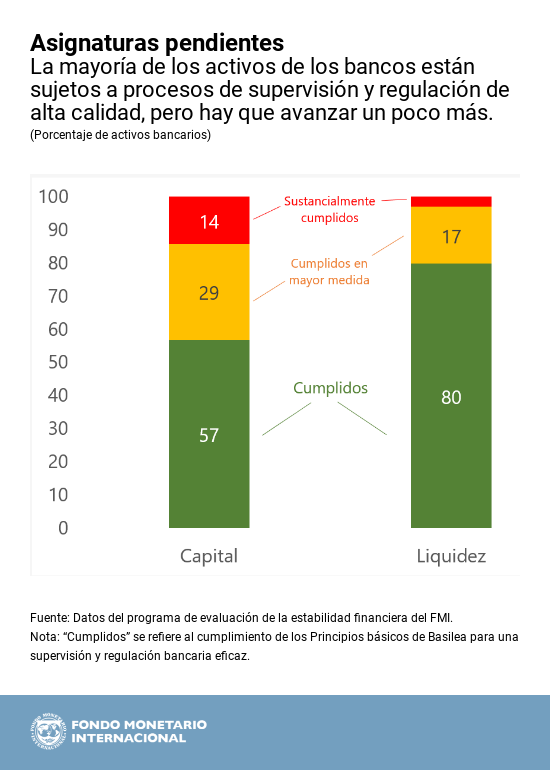

Liquidez . Antes de la crisis, muchas empresas financieras tomaron préstamos a corto plazo en los mercados mayoristas para financiar activos a más largo plazo. Cuando empezaron los problemas, no pudieron refinanciar los préstamos a corto plazo, y se vieron forzados a vender sus activos a precios de liquidación. En respuesta, el Comité de Supervisión Bancaria de Basilea, un órgano normativo mundial, introdujo el denominado coeficiente de cobertura de liquidez (LCR, por sus siglas en inglés) y el coeficiente de financiación estable neta (NSFR, por sus siglas en inglés). La finalidad es alentar a los bancos a mantener más activos líquidos como protección contra una escasez repentina de financiamiento, y compaginar mejor los vencimientos entre sus activos y pasivos. La mayoría de los países han adoptado el coeficiente de cobertura de liquidez, pero la adopción del coeficiente de financiación estable neta es una tarea aún inconclusa. Hay que terminar esta labor.

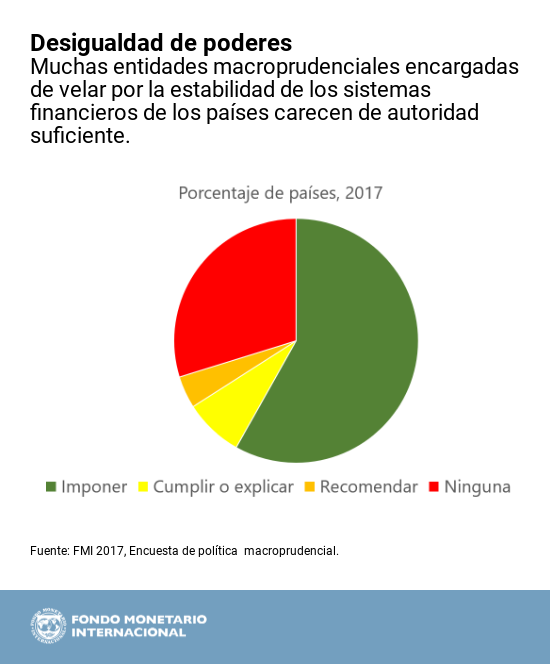

- Regulación macroprudencial. Países como India y Estados Unidos han creado entidades para vigilar y contener los riesgos sistémicos. Pero en muchos lugares estas entidades carecen de la autoridad y las herramientas necesarias para evitar una acumulación excesiva de apalancamiento y descalces en las sociedades no financieras y los hogares. También se debe mejorar la cooperación transfronteriza en materia de intercambio de datos y riesgos sistémicos.

-

Banca paralela. Los países han progresado en la supervisión y, en menor grado, la regulación prudencial de la denominada banca paralela, como las empresas de gestión de activos. Pero hay asignaturas pendientes, y en muchos países, entre ellos China y otros mercados emergentes, el rápido crecimiento de la banca paralela podría plantear riesgos para otros segmentos del sistema financiero.

-

Resolución bancaria: Durante la crisis, los onerosos rescates de grandes bancos financiados con dinero de los contribuyentes ayudaron a limitar los daños al sistema financiero, pero suscitaron reacciones entre los ciudadanos. Después de la crisis, los países adoptaron medidas para facilitar la liquidación, o resolución, de grandes bancos de una manera que imponga más costos para los accionistas y que limite el uso de recursos públicos. Pero se ha avanzado menos en lo que se refiere a los regímenes de resolución de las empresas de seguros, y la cooperación transfronteriza para hacer frente a la quiebra de los mayores bancos mundiales sigue siendo especialmente problemática.

Estas son algunas de las deficiencias que persisten en el programa regulatorio posterior a la crisis. Pero también están surgiendo nuevos riesgos, como la amenaza desestabilizadora de ataques cibernéticos en las empresas financieras y las bolsas. Y las nuevas tecnologías financieras, si bien ofrecen ventajas como la de los pagos electrónicos más rápidos y baratos, también presentan desafíos. Los reguladores tienen que procurar incentivar la innovación que aporta ventajas, pero a la vez ofrecer resguardo frente a riesgos que podrían amplificar los shocks en el sistema financiero. Una vez más, la cooperación internacional será vital en este sentido, porque las tecnologías innovadoras no demoran en atravesar fronteras.

Ante todo, los reguladores deben evitar darse por satisfechos. No es posible reducir el riesgo de una crisis a cero, y tampoco es necesario intentarlo. Acumulados 10 años de experiencia en la ejecución de nuevas reformas, es hora de evaluar los efectos de esas reformas en la economía a más amplia escala. Así, los reguladores podrían evaluar si surgen disyuntivas entre los costos y las cargas impuestas por las nuevas reglas y las ventajas de una mayor seguridad. Y no deben olvidar que en los períodos de prosperidad el riesgo tiende a aumentar, y a migrar a nuevos e imprevistos rincones del sistema financiero. La próxima guerra no se librará con el mismo enemigo.

Enlaces relacionados:

A los 10 años de Lehman, lecciones aprendidas y retos por delante

Estimación del riesgo cibernético en el sector financiero

Gráfico de la semana: Cuando se produce un boom de alto rendimiento