借款成本(尤其是住房借款成本)急剧上升,加剧了通胀统计数据与消费者信心之间的脱节

美国人终于开始对经济感到更加乐观了。消费者信心(以密歇根大学消费者信心指数来衡量)在3月份升至近三年来的最高水平。此后,信心虽有所降低,但大多数消费者似乎认为他们的未来会变得更好。

问题是什么时候会变好。自新冠疫情以来,美国人一直对经济环境感到沮丧。随着通胀在2022年年中大幅上升至40年来的高点,消费者信心下降至有记录以来的最低水平。尽管有大量指标表明经济将实现更广泛的复苏,其中包括增长加强、就业增加和通胀放缓,但消费者信心在2023年的大部分时间里仍然顽固地在低谷徘徊。

经济学家对这一明显的矛盾现象感到困惑:他们所预测的人们将如何对有利的经济形势变化作出反应,与持续普遍存在的消费者悲观情绪并不相符。部分经济学家认为,人们需要一段时间才能从通胀放缓中受益,另一些经济学家谈到了消极氛围的影响,还有一些经济学家则指出,消费者最在意的商品(如汽油和食品杂货)的价格很高。研究人员将这些理论和其他理论综合起来,提出了“牵涉痛”假设。它表明,非经济方面的担忧现在可能会引起经济信心的变化。

我们不认为这些看法没有道理。但在最近与哈佛大学的卡尔·奥斯卡·舒尔茨(Karl Oskar Schulz)合作的一篇论文中,我们指出,这种解释忽略了经济学家和政策制定者过去强调更多的一个关键机制:货币成本的上升。

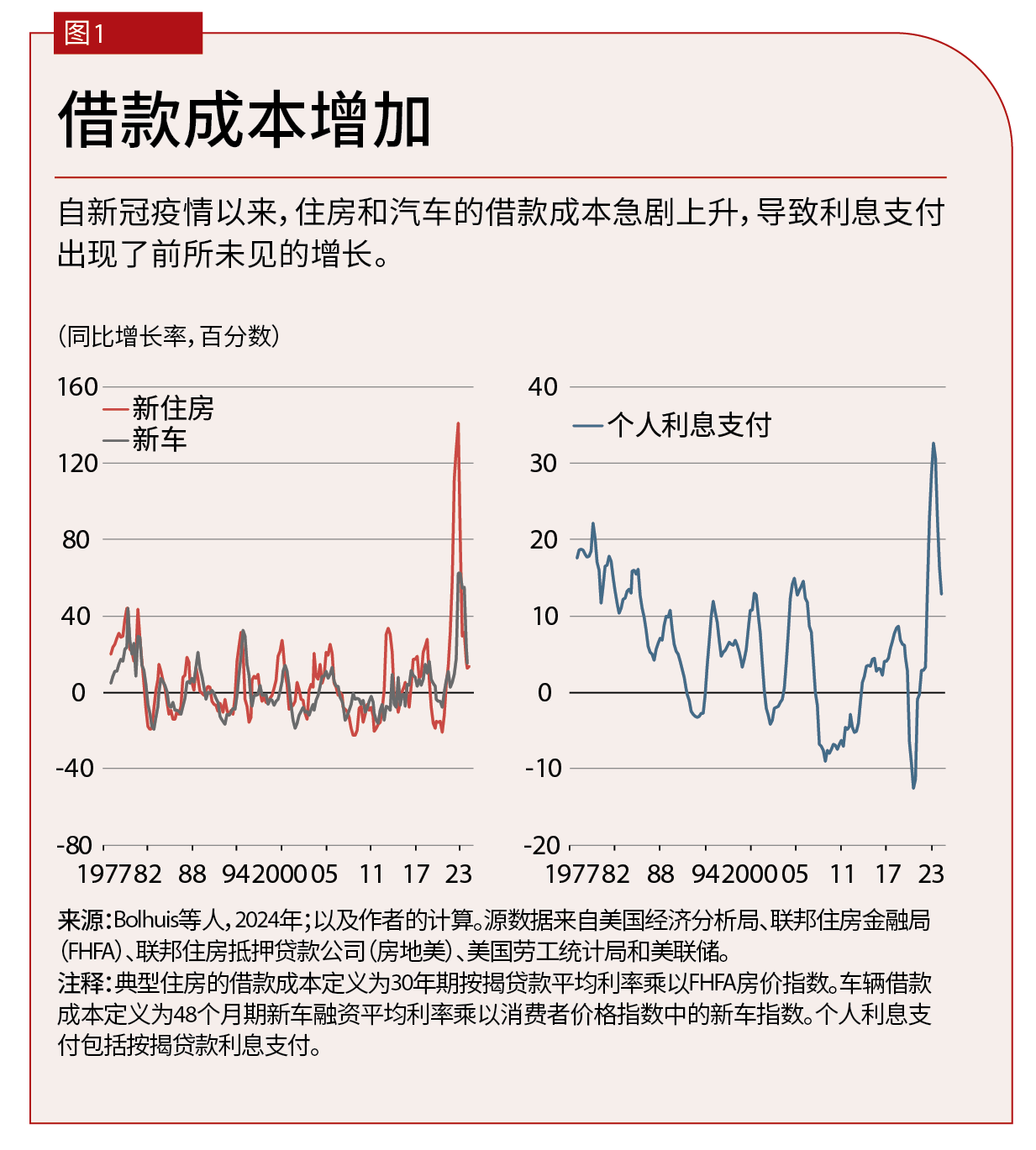

对于消费者来说,货币成本是生活成本的一部分。因此,随着利率在2023年下半年跃升至20年来的高点,消费者感受到了财务压力。美国的房价仍比疫情开始时高出50%以上,按揭贷款利率则大约上升了一倍。平均而言,新的30年期按揭贷款的利息支付额是2019年底的近三倍。新车贷款的利息支付额几乎翻了一番。因此,2023年家庭的利息支付额增长了约30%,是有记录以来的最快增速(见图1)。

然而,这些增长都没有被消费者价格指数(CPI)直接反映出来。情况并非一直如此。当阿瑟·奥肯(Arthur Okun)在20世纪70年代提出结合了通胀和失业的“痛苦指数”时,美国劳工统计局的CPI统计包括按揭贷款利率和汽车贷款利率。美国劳工统计局分别在1983年和1998年剔除了这两个部分。因此,今天的痛苦指数没有包含消费者支出的关键组成部分。

美国劳工统计局将按揭贷款利率和汽车贷款利率从其指数中剔除是有充分理由的,我们不认为统计局应将它们重新纳入其中。但我们确实认为,当前衡量标准中的这一缺口对于了解美国消费者的情况至关重要。分析这项变化后,我们就可以检验其他假设。

被忽视的钱

我们分三步来论证。首先,我们指出,密歇根大学消费者信心指数中无法用通胀和失业来解释的变化,历来与消费者借款成本上升的代理指标具有很强的相关性。

可以将密歇根大学调查中的基础数据归类为对收入的担忧和对生活成本的担忧。对收入的担忧达到了与2023年疫情前水平相当的低位。因此,这种担忧与低失业率的环境是一致的,并不能解释消费者信心的异常情况。

对生活成本的担忧往往与官方通胀数据密切相关。这种担忧在20世纪80年代初、90年代初、本世纪10年代末和最近新冠疫情后时期的通胀周期中达到峰值。然而,在这个周期中,无法用官方通胀的变化来解释的生活成本担忧的占比急剧增加。这一无法解释的部分与按揭贷款利息支出的实际增长和银行向消费者发放分期偿还贷款的意愿密切相关。这些结果表明,将货币成本排除在官方指标之外,很大程度上解释了消费者担忧程度与官方通胀率数据之间的缺口。

借款成本

此外,我们还指出,调查中的其他问题提供了直接证据,表明消费者对借款成本的担忧在2023年达到了历史高位,仅低于1979年至1987年保罗·沃尔克(Paul Volcker)担任美联储主席期间的数据。我们构建了一个指数,总结了有关耐用品、汽车和住房借款成本问题的答案的变化。

消费者对利率的担忧呈现出两个明显的峰值。第一个是在沃尔克时代,当时联邦基金利率和按揭贷款利率大幅上升至15%以上。1982年美联储放松政策后,消费者对利率的担忧急剧下降。消费者担忧的第二个高峰发生在2023年。随着利率开始下降,这一指标应该得到改善。

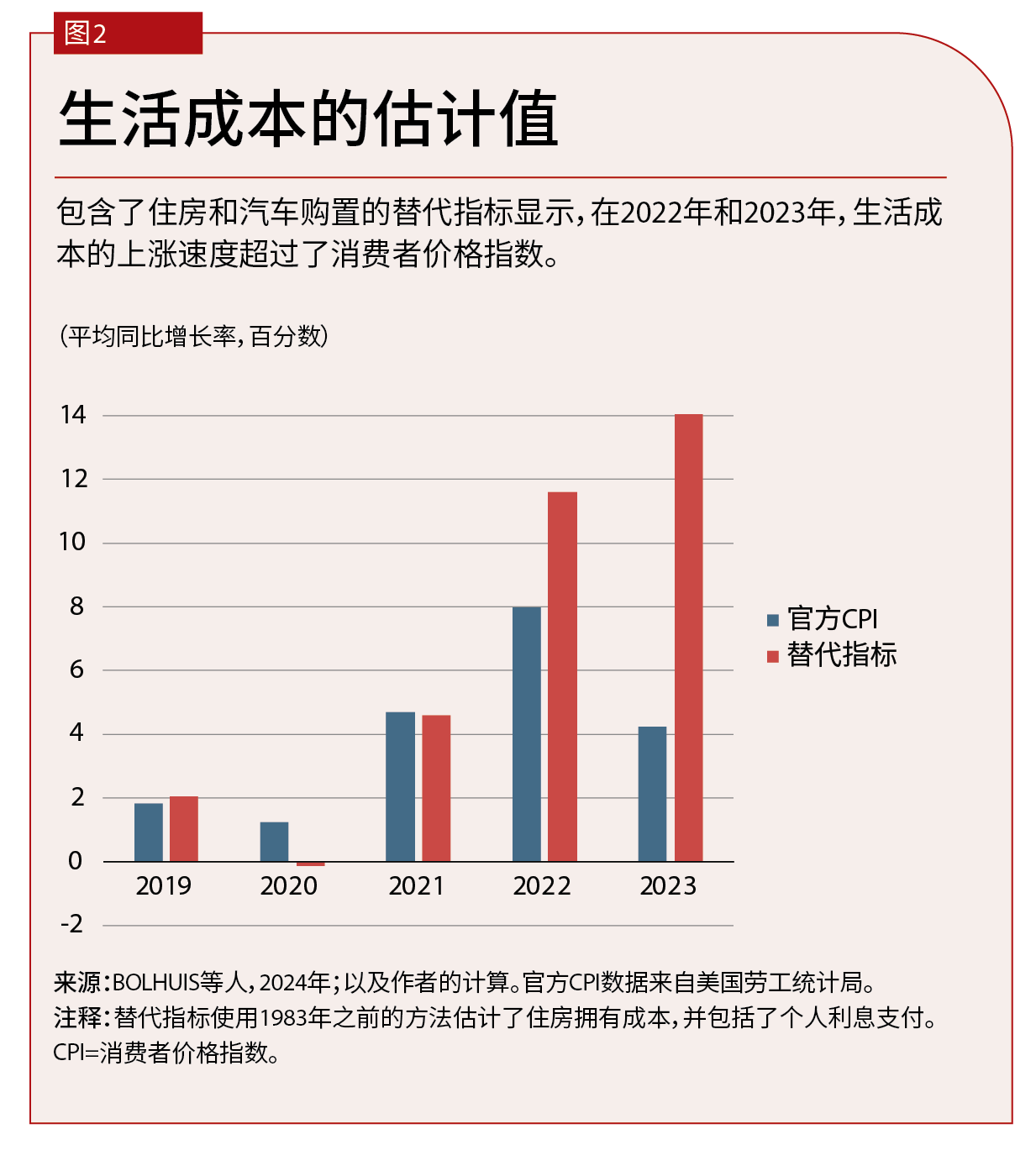

最后,我们提出了明确包含货币成本的生活成本替代衡量指标。美国劳工统计局目前的方法仅依靠租赁市场来解释房主等效租金的变化(Bolhuis、Cramer和Summers,2022年)。1983年之前,CPI包括一项住房拥有成本的衡量指标,其反映了按揭贷款利率和住房价格。同样,官方统计数据不包括汽车的借款成本以及其他个人利息支付(例如信用卡债务),这些成本更能反映消费者承担的实际成本。

在确定了这些要点之后,我们提出了反映按揭贷款利息支付、汽车贷款和其他非住房消费的个人利息支付以及车辆租赁成本的CPI替代指标。我们主要的通胀替代指标重建了1983年之前的CPI指标,并使用住房拥有成本和个人利息支付对其进行了扩充。这些替代指标不仅显示了数值高得多的通胀峰值,而且表明通胀在2023年持续高企(图2)。

我们的CPI通胀替代方法在很大程度上回答了这一难题:在失业率低、官方通胀率下降的环境中,消费者信心为何持续低迷。2023年全年,在考虑失业、官方CPI通胀和美国股市上涨后,消费者信心缺口处于创纪录水平。若考虑住房拥有成本和个人利息支付,2023年的缺口可以缩小三分之二以上。

自我们的论文发布以来,一些学者表示,对消费者信心影响最大的因素是汽油和食品杂货的价格,而非借款成本。然而,我们发现,即使我们考虑食品杂货和汽油价格的变化,这一缺口也几乎没有变化。

切实的解释

经济学家对经济福祉的衡量结果与消费者实际表达的感受之间的缺口让许多研究人员感到困惑。评论人士谈到了2023年年中之前的“氛围衰退”(vibecession)——不是由生活成本上升或失业率上升引发、而是由“氛围”(vibes)引发的经济衰退。鉴于2023年GDP强劲增长、价格下降、就业机会持续增加,消费者信心本应全面高涨,但实际却呈现低迷状态,这是否预示着经济衰退?如果汽油和食品杂货价格回落到更正常的水平,一切都会好转吗?

对于消费者信心与经济基本面的背离,我们提出了一个更切实的解释:消费者对自身经济福祉的感受包括了货币的成本。经济学家和官方衡量标准忽视了这一关键组成部分。

我们的研究表明,2023年出现的信心缺口并非美国或本轮周期所独有。全球消费者消化经济数据的方式与之前高通胀和利率上升期间的消费者信心一致。各国的证据证实,世界各地的消费者都关心货币成本:借款成本飙升幅度最大的国家通常是消费者信心弱于经济基本面的幅度最大的国家。尽管美国存在党派之争、社会信任危机和大量关于整体“牵涉痛”的报道,但我们几乎没有发现任何证据表明美国与其他西方民主国家存在有意义的差异。

自我们的论文发布以来,人们更加认识到住房成本是富裕国家消费者的主要关注点(Romei和Fleming,2024年)。降低利率并不是解决美国及其他国家僵化的房地产市场的灵丹妙药,但如果建造更多住房并且人们能更容易地获得负担得起的资金,那么利率下降可以帮助提振消费者信心。如果住房供给仍然低迷,而利率下降起到的作用只是推升价格,那么消费者最终可能会比痛苦指数所显示的还要悲观。

劳伦斯 • 萨默斯(Lawrence Summers),美国前财政部长,现任哈佛大学查尔斯 • W • 艾略特大学教授。

马尔金 • A • 博尔赫斯(MARIJN A. BOLHUIS)现任IMF研究部经济学家。

贾德 • 克莱默(Judd Cramer)现任哈佛大学经济学讲师。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献

Bolhuis, M. A., J. N. Cramer, and L. H. Summers. 2022. “Comparing Past and Present Inflation.” Review of Finance 26 (5): 1073–100.

Bolhuis, M. A., J. N. Cramer, K. O. Schulz, and L. H. Summers. 2024. “The Cost of Money Is Part of the Cost of Living: New Evidence on the Consumer Sentiment Anomaly.” NBER Working Paper 32163, National Bureau of Economic Research, Cambridge, MA.

Romei, V., and S. Fleming. 2024. “Concern over Housing Costs Hits Record High across Rich Nations.” Financial Times, September 2.