随着地缘政治形势愈发紧张,企业和政策制定者越来越多地考虑采用有关战略,通过将生产转移到国内或值得信赖的国家来增强供应链的韧性。

2022年4月,美国财政部长表示,企业供应链应转向“友岸外包”。最近,欧盟委员会提出了《净零工业法案》,以此应对美国《通胀削减法案》中的补贴措施。中国的目标是用本地技术取代进口技术,以减少对地缘政治对手的依赖。

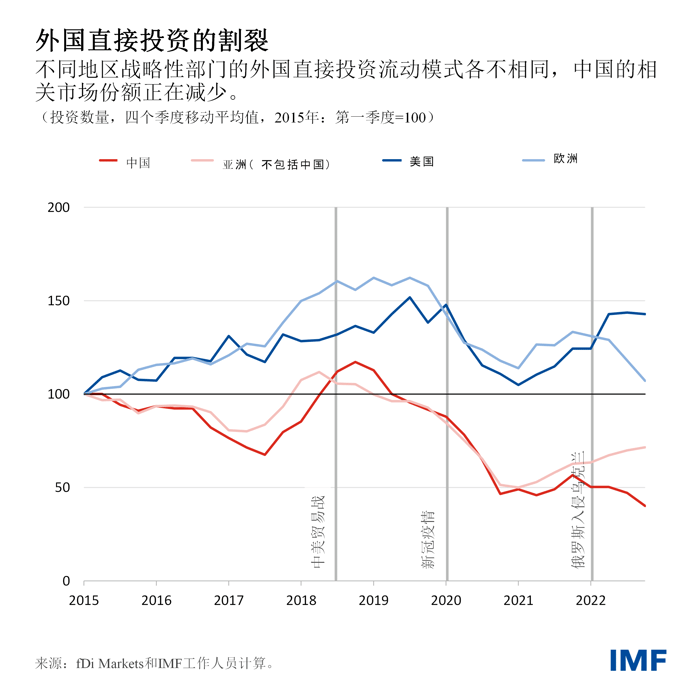

这些例子凸显了地缘经济割裂的上升趋势,正如我们在最新一期《世界经济展望》的分析章节中所展示的。通过分析外国直接投资的影响,我们发现,不同东道国的外国直接投资流动模式各不相同,尤其是在半导体等战略性部门差别更大。流向亚洲国家的战略性外国直接投资在2019年开始下降,最近几个季度只是略有恢复,但流入中国的外国直接投资尚未恢复。

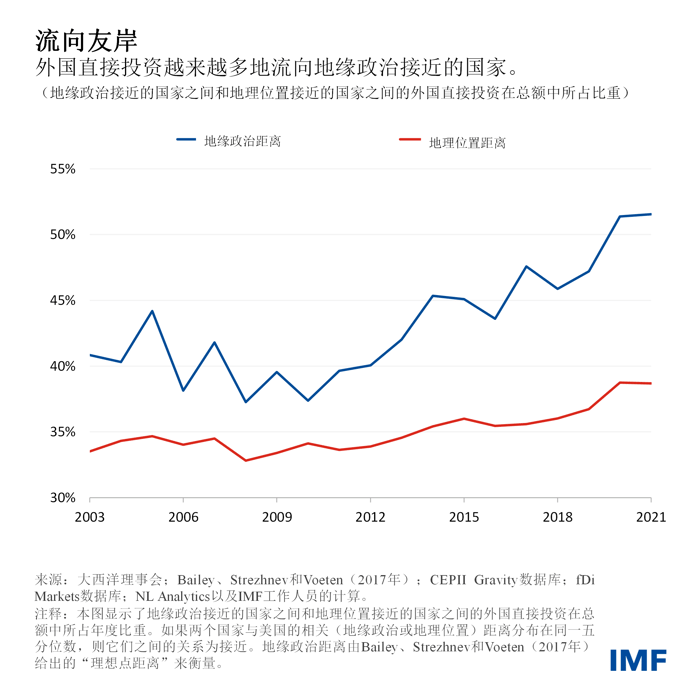

过去十年里,地缘政治上结盟的经济体之间的外国直接投资流动所占比重不断上升,超过了地理位置更接近的国家所占比重,这表明地缘政治偏好在决定外国直接投资地点方面发挥着日益重要的作用。

这些趋势还表明,如果地缘政治紧张局势持续加剧,各国沿着地缘政治断层线进一步疏远,外国直接投资可能会更加集中于地缘政治上结盟的国家集团内。

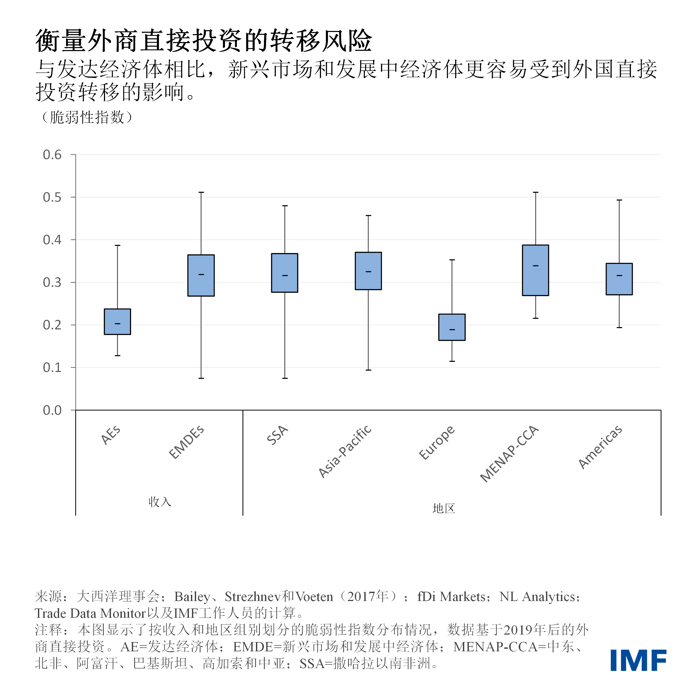

除了分析新的资本流动转移情况,我们还构建了一个衡量各国对此类变化风险敞口的指数来探讨割裂加剧是否会导致已有的直接投资发生转移。与发达经济体相比,新兴市场和发展中经济体更容易受到外国直接投资转移的影响,部分原因是它们更多地依赖来自地缘政治上更疏远的国家的资本。

一些大型新兴经济体容易受到外国直接投资转移的影响,这表明割裂风险不仅仅集中于少数几个国家。发达经济体也受到影响,尤其是那些在战略性部门拥有大量外国直接投资存量的经济体。由于脆弱性也可能蔓延至非外国直接投资流动(详见2023年4月《全球金融稳定报告》的分析章节),政治紧张局势的加剧可能会引发全球资本流动的大规模重新配置。

虽然供应链的重新配置可能会加强国家安全,并有助于保持相较于地缘政治竞争对手的技术优势,但向现有合作伙伴的生产回流或“友岸外包”往往会降低供应链的多元化程度,使各国更容易受到宏观经济冲击的影响。此外,我们新的分析表明,将外国直接投资转移到更靠近资本来源国的地方,可能会减少获得资本和先进技术的机会,从而损害东道国经济。

我们的分析发现,跨国企业的进入往往能使一国的国内企业直接受益。在发达经济体,来自外国企业的更大竞争可以刺激国内企业提高生产率。在新兴市场和发展中经济体,国内供应商受益于技术转移和当地对零部件(最终用于下游行业)的更大需求。

当外国企业进入一国并生产供应其附属企业的生产投入品时,这些益处就更有可能实现。一个例子是越南的三星电子半导体工厂。该工厂生产的产品主要销往三星遍布世界各地的其他部门。这是因为这类纵向外国直接投资集中在采用更尖端和技能密集型技术的中间产品生产商。

更贫困的世界

最后,我们使用假设情景来说明投资流动长期割裂可能产生的影响。一般来说,一个割裂的世界可能会更加贫困。我们估计,全球长期产出损失占GDP的比例接近2%。这些损失很可能分布不均。新兴市场和发展中经济体受到的影响尤其大,发达经济体对它们的投资减少,原因是先进技术和知识的转移会削弱资本形成和生产率的提升。

虽然投资流动转移过程中可能会有赢家,但这种收益存在很大的不确定性。一些经济体,例如那些对不同地缘政治集团始终保持开放的经济体,可以从投资转移中获益。不过,这些益处可能至少在一定程度上会被外部需求减弱的溢出效应抵消。此外,在一个地缘政治形势愈发紧张的割裂世界中,投资者可能会担心不结盟经济体未来将被迫选边,而这种不确定性可能会加剧损失。

外国直接投资割裂造成的广泛经济损失表明,政策制定者应当在生产回流和“友岸外包”的战略动机与本国的经济损失和对其他国家的溢出效应之间做出谨慎的权衡。

根据估计,长期产出损失将是广泛而严重的,这表明推动全球一体化至关重要,这在主要经济体支持内向型政策的背景下 尤其如此。与此同时,目前基于规则的多边体系必须适应不断变化的世界经济,并应辅之以可信机制,以减轻单边政策行动的溢出效应。

由于政策不确定性会放大割裂造成的损失,各方应采取多边行动,包括通过多边对话改善信息共享机制,尽量将这种不确定性降到最低。在利用补贴鼓励外国直接投资生产回流和“友岸外包”等方面,可以建立一个国际协商框架,这有助于各国政府发现意外情况;还可以通过减少不确定性和提高政策选择的透明度,来减轻跨境溢出效应。