通胀压力不断加剧,奥密克戎变异毒株带来新的不确定性。在这种环境下,货币政策制定者正面临着新的、艰难的权衡取舍

疫情卷土重来,最近又出现了新的奥密克戎变异毒株,导致全球经济前景的不确定性显著增加。与此同时,一些国家的通胀水平远高于其货币政策目标,它们正在努力控制通胀。然而,很明显,各国经济复苏的力度和潜在通胀压力的程度存在相当大的差异。因此,各经济体必须根据其具体情况,针对价格上涨采取适当的应对政策。

我们认为,与其他一些发达经济体(包括欧元区)相比,美国的货币政策应更加关注通胀风险,因为美国的国内生产总值已接近疫情前趋势水平,劳动力市场吃紧,并且目前存在广泛的通胀压力。美联储应加快缩减资产购买规模,并提前采取加息措施。

随着时间推移,如果其他国家也出现广泛的通胀压力,那么更多国家可能需要比目前预期的更早收紧货币政策。在这种环境下,主要中央银行必须谨慎传达其政策行动,以免引发市场恐慌。这种恐慌不仅会对国内经济产生有害影响,而且会波及其他国家,尤其是杠杆率很高的新兴和发展中经济体。显然,考虑到目前存在极高的不确定性(包括奥密克戎变异毒株带来的不确定性),政策制定者应该保持灵活,以数据为依据,并准备好根据需要做出相应的政策调整。

全球通胀形势

能源和食品价格上涨导致许多国家的通胀上升。2022年,这些全球性因素可能会继续加剧通胀,尤其是导致粮食类大宗商品价格高涨。这将对低收入国家的家庭产生尤为不利的影响,因为这些家庭约40%的消费支出是食品支出。

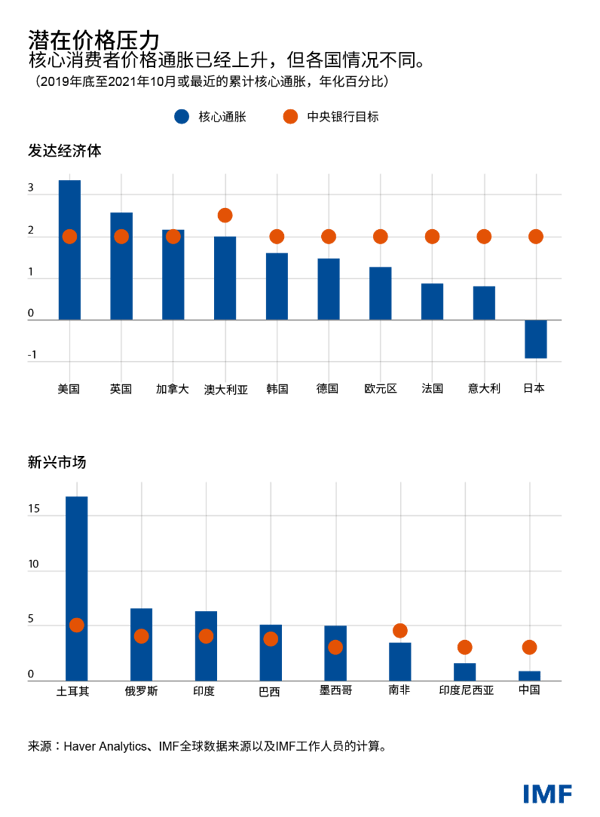

核心消费者价格通胀(该指标剔除了波动的燃料和食品通胀)也有所上升,但各国之间呈现出显著的差异。各国核心通胀的上升在一定程度上是因为2020年价格下跌趋势出现逆转,例如德国取消增值税减税政策。因此,核心通胀指标有助于我们关注疫情暴发以来的年化累计通胀水平。按照这一衡量指标,在发达经济体中,美国的核心通胀上升幅度最大,其次是英国和加拿大。欧元区的通胀上升幅度要小得多。在亚洲,包括中国、日本和印度尼西亚,核心通胀压力迹象也较为有限,在新兴市场中,土耳其的核心通胀水平非常高。

同样,各国的通胀中位水平也存在差异。通胀中位水平是指不受少数类别商品价格异常大或异常小幅度变化影响的衡量指标,因此能反映价格压力的广度和可能的持续时间。最近,美国的通胀中位水平在10月份上升至3%左右,也高于七国集团其他国家的水平。

虽然一些国家的通胀水平在2022年很长一段时间内很可能继续处于高位,但大多数经济体的中长期通胀预期指标仍接近政策目标水平。这反映出,除了通胀压力减弱的预期之外,政策行动也可以促使通胀回到目标水平。

在美国,长期通胀预期有所上升,但仍接近历史平均水平,因此看来得到了有效控制。欧元区通胀预期有所上升,不过是从远低于目标的水平升至现在接近目标的水平,这表明,其长期通胀预期可能已经更好地与欧央行2%的目标挂钩。日本的通胀预期仍远低于目标水平。

在印度、印度尼西亚、俄罗斯和南非等一些新兴市场,通胀预期显示出稳定的迹象。土耳其是个例外。在该国,尽管通胀上升,但货币政策却被放松,因此存在明显的通胀预期失控风险。

价格压力的来源

核心通胀的上升反映了多种因素。在超常规的财政和货币措施的有力支持下,需求已经反弹,发达经济体尤其如此。此外,疫情和气候变化造成的供给扰动,以及支出从服务转向商品,都增加了价格压力。另外,劳动力市场的某些部分明显存在工资压力。与其他发达经济体相比,美国劳动力参与率的下降持续了更长时间,这进一步加剧了工资和通胀压力。

我们预计供需不匹配将随着时间推移而缓解,从而会在一定程度上减轻各国面临的价格压力。根据基线预测,运输延误、交付延迟和半导体短缺的情况可能会在2022年下半年得到改善。随着2022年财政措施的出台,总需求应该会减弱。

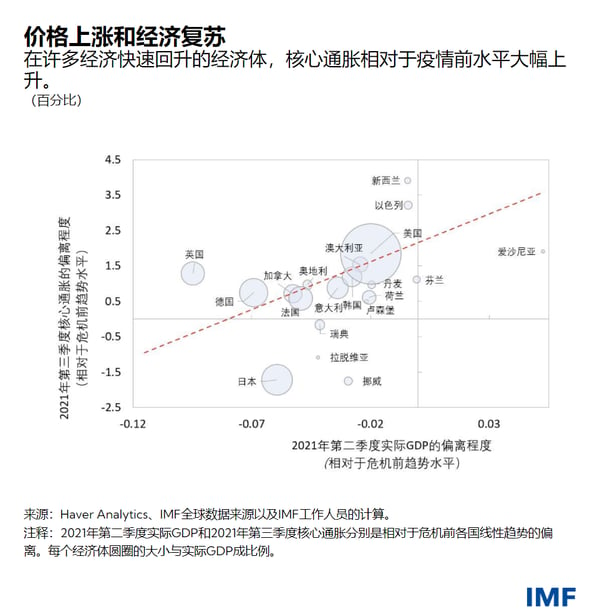

不过,值得指出的是,一些国家的经济活动已经迅速回升。在大型发达经济体中,美国的复苏速度最快。正是在这些经济活动更快回升到疫情前趋势水平的国家,其核心通胀相对于危机前水平大幅上升。复苏力度与核心通胀之间的这种关系虽然远非完全明确,但其仍能表明,在需求复苏最快的国家,潜在通胀压力更大。

不同的政策行动

疫情暴发之初,各国政策制定者同步实施了大幅的货币政策放松和财政政策扩张。尽管封锁措施和健康冲击导致了历史性的经济衰退,但上述行动帮助避免了一场全球金融危机。由于通胀水平极低、需求疲软,宽松的货币政策是非常必要的。

今年早些时候的通胀大幅上升是由能源和汽车等少数行业的异常高通胀所驱动。随着疫情造成的扰动得到缓解,这些行业的通胀率预计将在今年年底前出现逆转。长期以来一直将通胀保持在稳定且较低水平的中央银行,可以不囿于目前的通胀上涨,应继续保持低利率,以支持经济复苏。

然而,我们之前在全球和国别报告中指出的通胀进一步加速的风险正在成为现实,供给扰动和需求高涨的持续时间比预期更长。相比之前的预期,通胀可能会在更长时间内保持在更高水平,这意味着实际利率甚至比以前更低,而这又说明货币政策的扩张性越来越强。

尽管我们仍然预计供需失衡将在明年有所缓解,但如果货币政策只关注支持复苏,则很可能会引发严重而持久的通胀压力,在一定程度上还可能导致通胀预期“脱锚”。因此,在经济复苏较快、通胀压力较严重的国家,加快货币政策正常化的做法是恰当的。

应对溢出效应可能具有挑战性

对于新兴市场的中央银行而言,应对大规模和持续供给冲击的挑战更为严峻。相比发达经济体,新兴市场通胀预期发生“脱锚”的风险更大,因此,它们有必要提前应对通胀压力,巴西和俄罗斯等一些国家已经大幅提高了政策利率。这种政策紧缩是在新冠疫情导致产出严重不足的情况下发生的,有可能进一步抑制产出和就业。如果发达经济体的紧缩政策引发新兴市场的资本外流和汇率压力,迫使新兴市场必须进一步收紧政策,那么新兴市场将面临可能难以应对的溢出效应。

最后,疫情的走势及其经济影响仍然存在巨大的不确定性。如果出现一种使疫苗效力显著减弱的变异毒株,那么供给链将受到进一步干扰,劳动力供给将收缩,从而加剧通胀压力,而需求下降可能会产生相反的影响。奥密克戎变异毒株被发现后,油价大幅下跌,各国迅速采取了旅行限制措施,这些迹象表明今后仍可能面临波动。

总之,政策制定者必须根据最新数据谨慎调整应对行动。与奥密克戎变异毒株相关的不确定性急剧增加,在这样的环境下,由于各国的通胀状况和复苏力度不同,各国需要根据本国具体情况采取相应的应对政策。中央银行的明确政策沟通也是促进全球持久复苏的关键。

正如我们在《世界经济展望》等近期报告中所提醒的,美联储为抑制通胀风险而加快采取应对措施,可能会导致市场波动,并可能给其他国家(尤其是在新兴和发展中经济体)造成困难。为避免这种情况,就像迄今为止所做的那样,美联储需要有效地传达政策变化。新兴市场和发展中经济体也应做好准备应对发达经济体的利率上升,在可行的情况下延长债务期限,从而降低展期需求,另外,监管机构还应重点限制资产负债表货币错配的累积。

******

Tobias Adrian是IMF的金融顾问兼货币与资本市场部主任。他领导开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副行长及研究统计部副主任。Adrian 先生曾在普林斯顿大学和纽约大学任教,并在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院理学硕士学位、法兰克福歌德大学的学历证书,以及巴黎第九大学硕士学位。

Gita Gopinath 是IMF的经济顾问兼研究部主任。在从事公共服务之前,她在哈佛大学经济系任国际研究和经济学John Zwaanstra教授。

Gopinath女士的研究重点是国际金融和宏观经济学,曾在诸多顶级经济学期刊上发表文章。她撰写了大量关于汇率、贸易和投资、国际金融危机、货币政策、债务和新兴市场危机的研究文章。

她是当前版本《国际经济手册》的联合编辑,之前担任《美国经济评论》的联合编辑和《经济研究评论》的主编。此前,她还担任美国国家经济研究局国际金融和宏观经济学项目的联合负责人,波士顿联储访问学者,以及纽联储经济顾问委员会成员。2016至2018年,她担任印度喀拉拉邦首席部长的经济顾问。她还担任印度财政部二十国集团事务名人顾问小组成员。

Gopinath女士曾当选为美国艺术和科学院以及计量经济学会院士,获得华盛顿大学杰出校友奖。2019年,《外交政策》杂志提名她为全球杰出思想家;2014年,她被评为国际货币基金组织45岁以下最杰出的25位经济学家之一;2011年,被世界经济论坛选为全球青年领袖。印度政府授予她海外印裔的最高殊荣——萨满奖(Pravasi Bharatiya Samman)。2005年担任哈佛大学教职前,她在芝加哥大学布斯商学院担任经济学助理教授。

Gopinath女士出生于印度。她是美国公民及印度海外公民。她于2001年获得普林斯顿大学经济学博士学位。此前,她分别获得德里大学文学学士学位,以及德里经济学院和华盛顿大学文学硕士学位。