人们开始担心,大型成功企业的支配力不断增强可能是近期经济增长疲弱和收入不平等加剧背后的原因。

这些担忧是否合理?我们4月《世界经济展望》的第二章探讨了这个问题,使用的是自21世纪初以来27个发达经济体和新兴市场经济体近100万家公司的数据。

我们发现,截至目前,企业市场力量不断增强对经济的负面影响非常有限。但若不加以控制,它可能会对未来的经济增长和人们的收入造成更严重的不利影响。政策制定者需要采取不同政策来维持激烈的市场竞争。

市场支配力增强

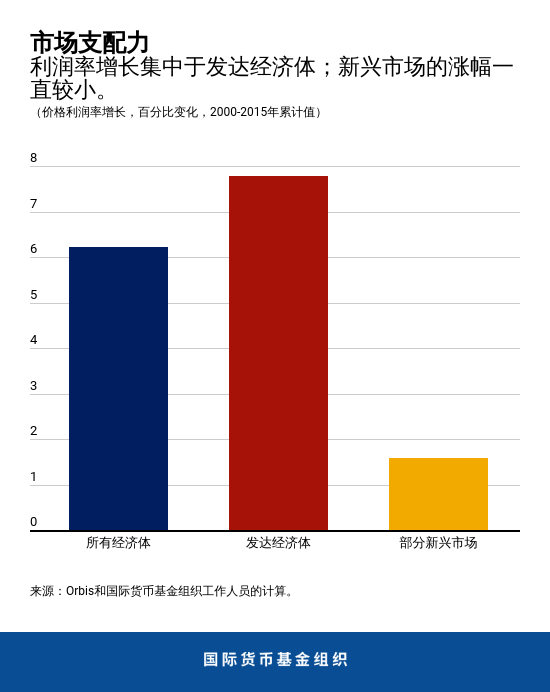

虽然市场支配力通常与集中度加强和行业内企业巨头(如制药和高科技产业)的激增相关,一个更好的指标是所谓的利润率——一家公司的产品定价和生产成本的比较关系,以一个比率表示。使用这个指标,我们发现公司的平均利润率出现上涨,尽管幅度不大——分析覆盖的发达经济体自2000年来增长了近8%,新兴经济体增长幅度较小,不到2%。

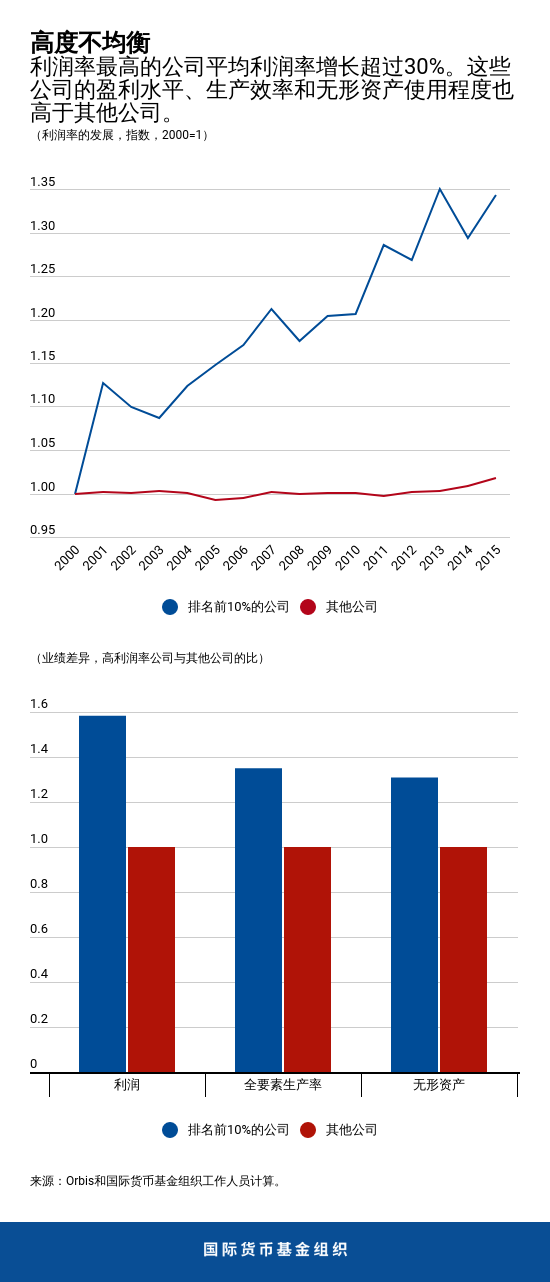

大多数行业都出现利润率上涨,涨幅最大的是非制造业公司和数字技术应用程度最高的公司。但在行业内,更高的利润率集中于一小部分公司。

利润率最高(前10%)的公司自2000年来增长超过30%,而其余90%的公司利润率总体保持不变。

这些拥有高利润率的公司规模各异,但业绩优于其他公司。平均而言,它们的盈利水平超出其他公司50%,生产效率超出其他公司30%,使用的无形资产(如专利或软件)超出其他公司30%。这些高利润率公司多数规模较小——例如它们能主导细分市场——但规模较大的公司贡献了此类公司的大部分销售额。

在一系列发达国家和行业中,一小部分业绩较好的公司在推动利润率上涨中发挥的作用揭示了共同的潜在驱动因素。

其中一个因素是所谓的“赢者拿大头”效应。在很多市场中,生产效率更高、创新能力更强的公司市场支配力不断增强,原因是其利用自营无形资产、网络效应和规模效应(单位成本随产出增加而降低)的能力更强。例如在美国,相对低利润率同行而言,这些高利润率公司规模不断扩张,导致其总利润率增速高于欧洲。

令人担忧的趋势

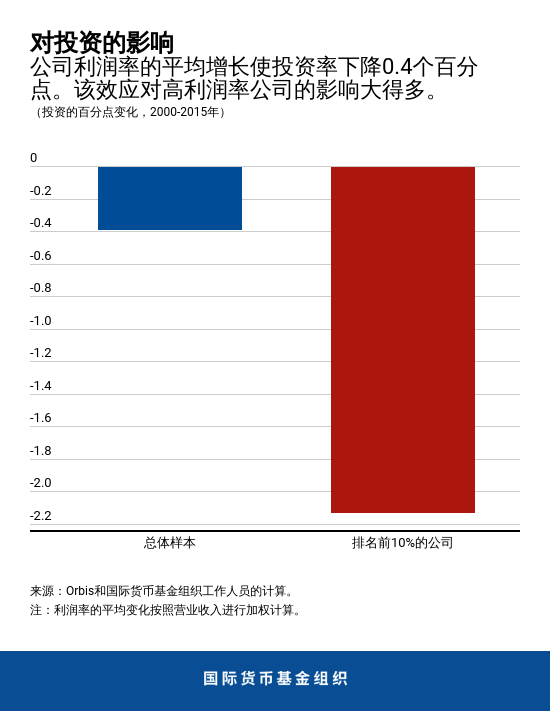

我们的研究发现,自21世纪初以来,利润率不断增长在一定程度上导致了公司的投资萎缩,而投资是维系增长的关键因素。随着一家公司的市场支配力增强,它可以通过提高售价和降低产出来增加利润。这进而导致公司对资本的需求减少,因此抑制其投资。这种效应在利润率涨幅最大的公司中较为严重,但在发达经济体中较为温和。

我们估计,若利润率保持在2000年的水平,当前资本品存量平均将高出3%,GDP增速将高出1%。企业市场支配力的增强通过抑制投资削弱了总需求,因此也小幅放大了2008年金融危机的影响。

在发达经济体中,2000年以来市场支配力增强对国民收入中工人收入占比总体下降(降幅为2个百分点,市场支配力增强贡献了0.2个百分点)的贡献度不低于10%。这导致了工人之间收入不平等的现象更加严重,因为资本收入增长往往主要惠及高收入个人。

加强竞争的政策

政策制定者需要采取行动,原因有两点。

第一,虽然上文描述的宏观经济效应到目前为止还非常温和,但若不对市场支配力增强加以控制,其可能带来日益严重的负面影响。这是因为,除了投资和劳动收入占比进一步下降之外,另一个负面冲击可能显现:若超过特定水平,市场支配力增强将抑制创新,因为公司通过创新进而在竞争者中脱颖而出的激励将太过微弱。

第二,技术驱动因素在强化市场支配力中发挥作用,并不意味着政策制定者应该不作为。任何削弱促进竞争的政策都可能放大“赢者拿大头”效应,且主要通过创新产品和业务做法占据市场主导地位的公司,可能试图通过设置准入壁垒(如较高的用户转换成本)巩固其地位。

总体的政策目标应该是确保所有公司享有公平的竞争环境,包括潜在的新公司,尤其是利润率涨幅最大的非制造行业。这意味着降低国内准入门槛(例如降低初创企业的行政负担)并减少对贸易活动和服务部门外国直接投资的壁垒。其他措施包括强化竞争法和相关政策的特点——例如市场检查的作用——改革企业税制度,确保对凭借市场支配力获取的超额资本回报进行征税,同时确保知识产权能在更大程度上鼓励开拓性的创新,而非渐进式创新。

*****

Federico J. Díez ,国际货币基金组织研究部结构性改革组的经济学家。在加入国际货币基金组织之前,他在波士顿联邦储备银行工作。他的研究领域包括企业的市场支配力、创新、创业精神、公司组织和计价货币。他拥有威斯康星大学麦迪逊分校的经济学博士学位。

Romain Duval ,国际货币基金组织研究部顾问,牵头负责结构性改革议题。曾在各种学术期刊和政策性期刊上发表多篇文章,主题涉及结构性改革、经济增长、失业问题、改革的政治经济学、经济周期、货币政策、汇率问题以及气候变化等。他拥有经济学博士学位。