И она должна быть открытой для трансграничных операций, чтобы содействовать международной экономической интеграции. Сегодняшняя валютная система в целом является надежной и стабильной, но есть возможности для улучшений во многих сферах (см. таблицу на стр.13).

Криптовалюты и ДеФи призваны воспроизводить деньги, платежи и различные финансовые услуги. Они основываются на технологии общедоступного распределенного реестра, такой как блокчейн. Эта технология обеспечивает возможность выполнения технических функций, которые могут адаптироваться к новым потребностям по мере их возникновения, а также открытость для других стран. Однако криптовалюта страдает от серьезных структурных дефектов, которые не позволяют ей быть надежной основой валютной системы.

Во-первых, у криптовалюты отсутствует надежный номинальный «якорь». Система опирается на волатильные криптовалюты и так называемые «стейблкоины», которые стремятся обеспечить такой «якорь» путем поддержания фиксированной стоимости относительно суверенной валюты, такой как доллар США. Но криптовалюты — это не валюты, и стейблкоины не являются стабильными. Это подчеркнули крах TerraUSD в мае 2022 года и сохраняющиеся сомнения относительно фактических активов, которыми обеспечен крупнейший стейблкоин Tether. Иными словами, стейблкоины пытаются «заимствовать» доверие у реальных денег, эмитированных центральными банками. Это показывает, что, если бы денег центрального банка не существовало, то необходимо было бы их изобрести.

Во-вторых, криптовалюта вызывает фрагментацию. Деньги являются социальной нормой, характеризующейся сетевыми эффектами: чем больше людей используют тот или иной тип денег, тем привлекательнее он становится для других. Эти сетевые эффекты опираются на пользующийся доверием институт, центральный банк, гарантирующий стабильность валюты, а также надежность и окончательный характер (расчеты и необратимость) операций.

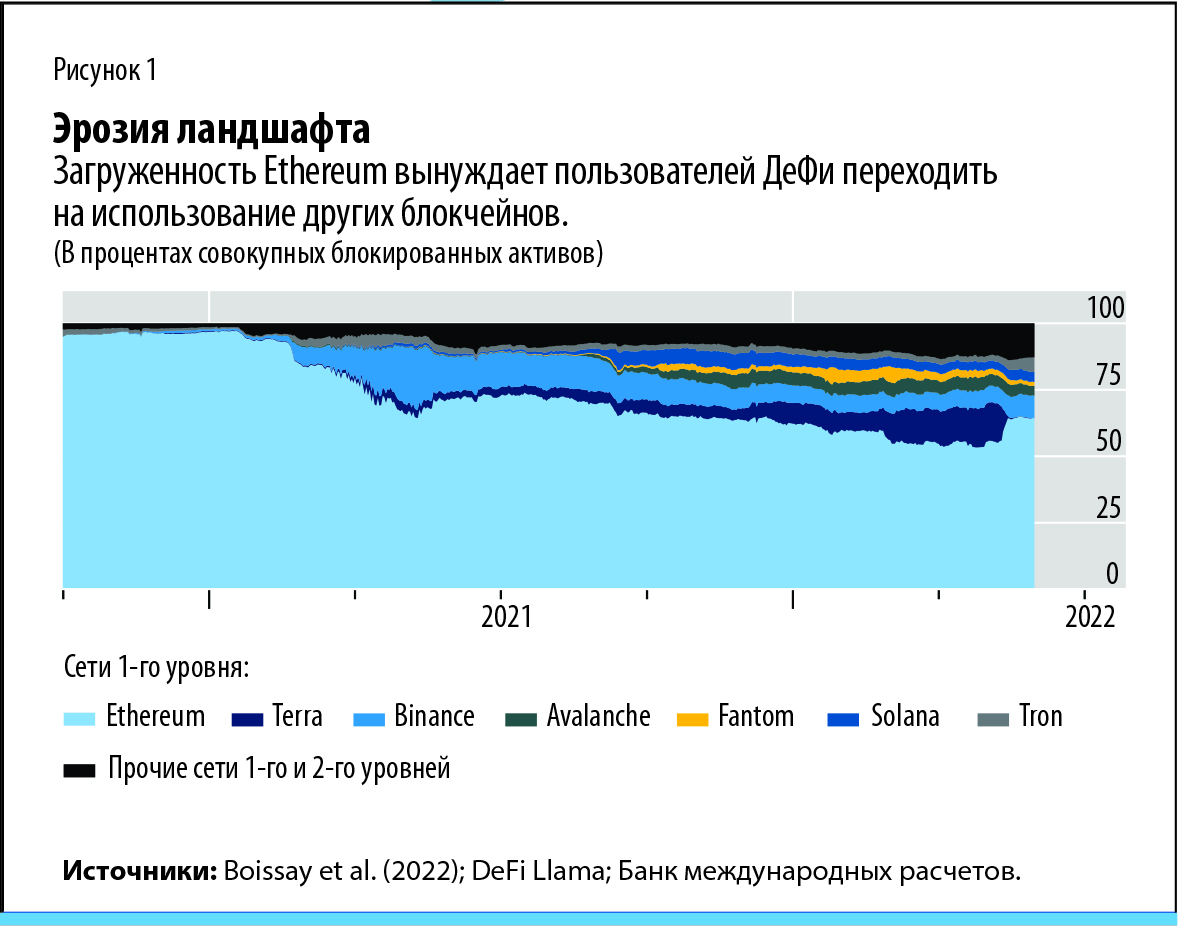

Децентрализованный характер криптовалюты означает, что она опирается на стимулы в форме комиссионных и ренты к подтверждению операций анонимными валидаторами. Это вызывает загруженность сетей и препятствует масштабируемости. Например, когда сеть Ethereum (блокчейн, широко применяемый в программах ДеФи) приближается к лимиту операций, комиссионные увеличиваются экспоненциально. Как следствие, на протяжении последних двух лет пользователи переходят на использование других блокчейнов, что ведет к усилению фрагментации ландшафта ДеФи (см. рис. 1). Эта характеристика, присущая криптовалютам, мешает их широкому использованию (Boissay et al., 2022).

Из-за этих дефектов криптовалюта не является ни стабильной, ни эффективной. Это в основном нерегулируемый сектор, а его участники не подотчетны обществу. Частые случаи мошенничества, краж и применения мошеннических схем вызывают серьезные опасения относительно добросовестности участников рынка.

Криптовалюта познакомила нас с возможностями инноваций. Однако ее наиболее полезные элементы должны быть поставлены на более надежную основу. Применяя новые технические возможности, но опираясь на центральный элемент доверия, деньги центрального банка могут обеспечить основу обширной и разнообразной валютной экосистемы, которая является масштабируемой и разработана с учетом общественных интересов.

Деревья и лес

Центральные банки обладают особыми возможностями для создания этого центрального элемента доверия ввиду тех важнейших функций, которые они выполняют в валютной системе. Первой функцией является их роль эмитентов суверенной валюты. Вторая заключается в их обязанности предоставить способ обеспечения в конечном итоге окончательного характера платежей. Центральные банки также отвечают за упорядоченное функционирование платежных систем и за сохранение их целостности посредством регулирования частных услуг и надзора за ними.

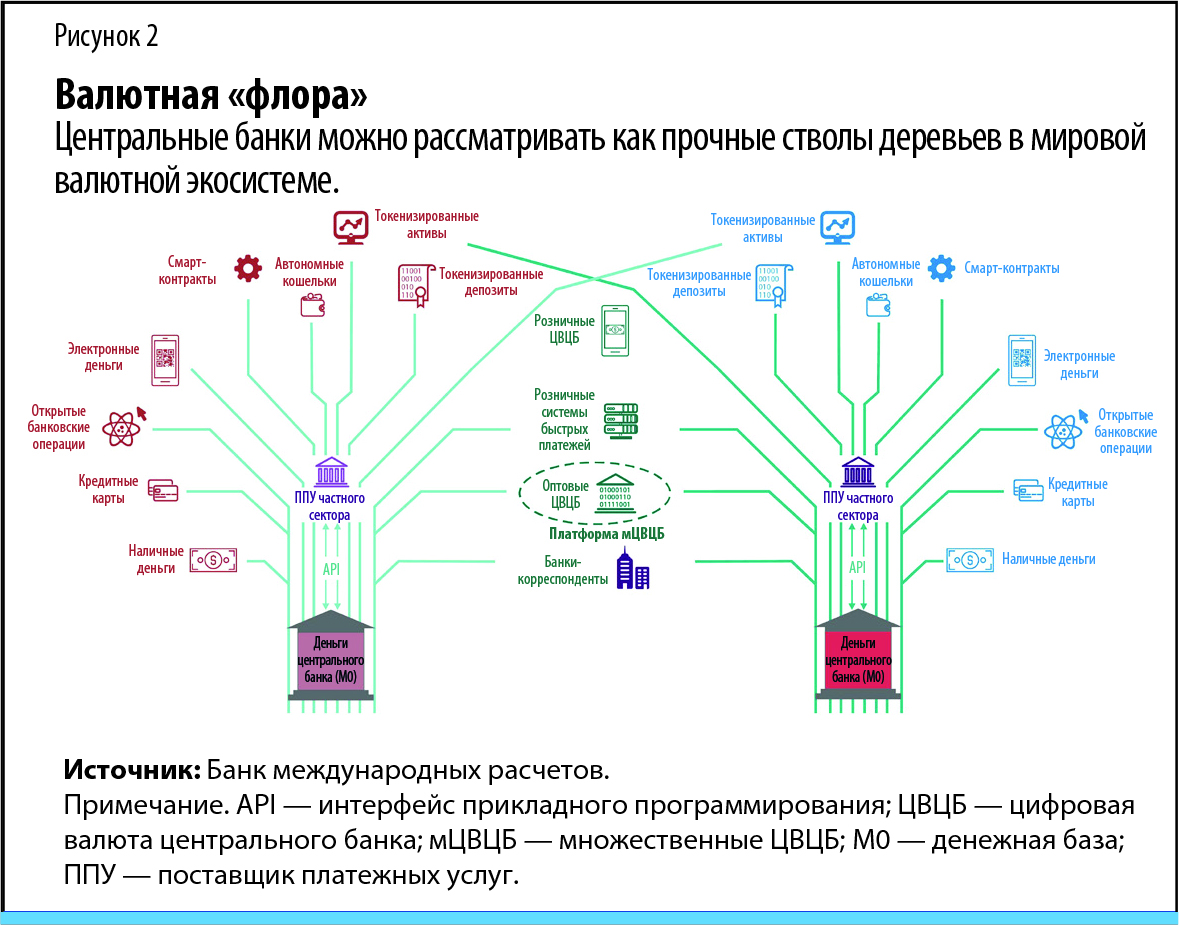

Если валютная система — это дерево, то центральный банк — его прочный ствол. Ветви — это банки и прочие частные поставщики, конкурирующие за оказание услуг домашним хозяйствам и предприятиям. Общественные блага центральных банков обеспечат предоставление инновационных услуг для поддержки цифровой экономики. Система опирается на расчеты в балансе центрального банка.

При более общем рассмотрении можно считать мировую валютную систему подобной здоровому лесу (см. рис. 2). В кронах деревьев ветви переплетаются и делают возможной экономическую интеграцию с другими странами.

Как воплотить этот замысел? Для этого требуется новая государственная инфраструктура на оптовом, розничном и трансграничном уровнях.

Во-первых, новые технические возможности могут быть обеспечены оптовыми ЦВЦБ — главной формой представления денег центрального банка, предназначенной для использования исключительно банками и прочими надежными институтами. Этими техническими возможностями являются ранее указанные программируемость, компонуемость и токенизация. Оптовые ЦВЦБ могут открыть доступ к значительным инновациям, которые приносят выгоды конечным пользователям. Например, покупатель и продавец дома смогут заранее договориться о том, что токенизированный платеж и токенизированная передача права собственности должны состояться одновременно. С помощью оптовых ЦВЦБ в фоновом режиме будут произведены расчеты по этим трансфертам как одна операция.