Les cryptoactifs et la DeFi visent à reproduire la monnaie, les paiements et une gamme de services financiers. Ils s’appuient sur une technologie de registres distribués sans autorisation, comme la chaîne de blocs. Cette technologie inclut des fonctions techniques capables de s’adapter aux nouvelles demandes au fur et à mesure qu’elles se présentent, ainsi qu’une ouverture au-delà des frontières. Pourtant, les cryptoactifs présentent de graves défauts structurels qui ne leur permettent pas de constituer une base solide pour le système monétaire.

Premièrement, les cryptoactifs n’ont pas d’ancrage nominal solide. Le système repose sur des cryptomonnaies volatiles et ce qu’on appelle des cryptomonnaies stables (ou aussi jetons indexés), qui recherchent un tel ancrage en maintenant une valeur fixe par rapport à une monnaie souveraine, telle que le dollar américain. Mais les cryptomonnaies ne sont pas des monnaies, et les cryptomonnaies stables ne sont pas stables. Ce constat a été mis en évidence par l’implosion du TerraUSD en mai 2022 et par les doutes persistants sur les actifs réels qui soutiennent le principal jeton indexé, émis par Tether. En d’autres termes, les cryptomonnaies stables cherchent à « emprunter » la crédibilité de la monnaie réelle émise par les banques centrales. Cela montre que, si la monnaie des banques centrales n’existait pas, il faudrait l’inventer.

Deuxièmement, les cryptomonnaies induisent une fragmentation. La monnaie est une convention sociale, caractérisée par des effets de réseau : plus le nombre d’individus qui utilisent un type de monnaie donné augmente, plus celui-ci devient attrayant pour les autres. Ces effets de réseau sont fondés sur une institution de confiance, la banque centrale, qui garantit la stabilité de la monnaie ainsi que la sécurité et la finalité (règlement et irréversibilité) des transactions.

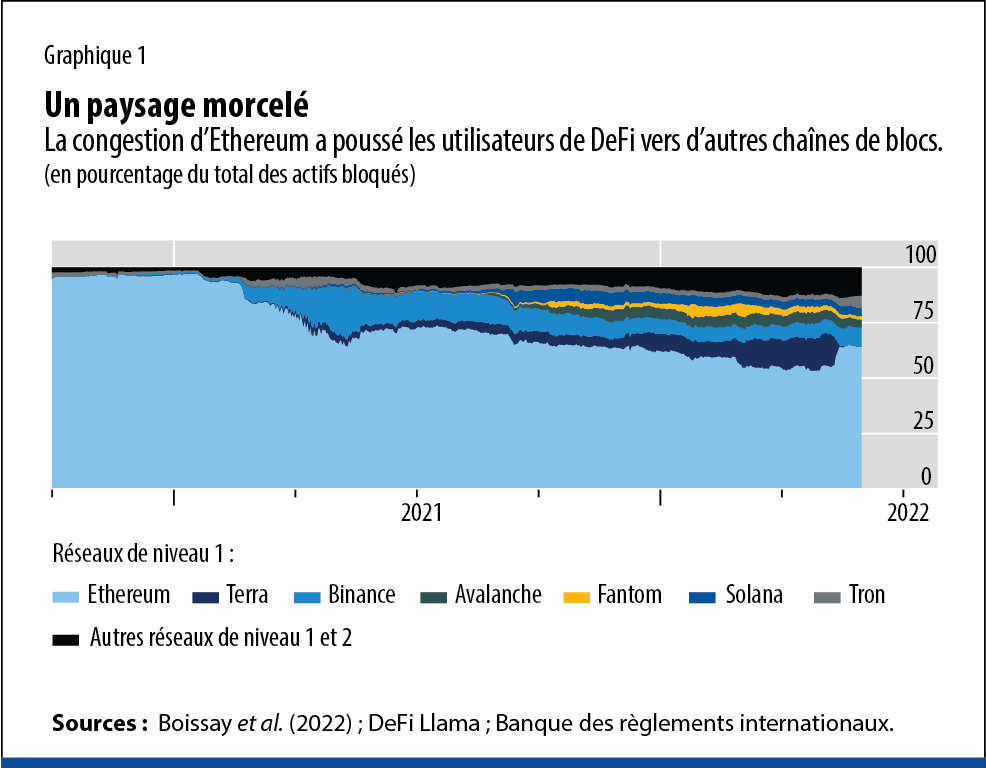

En raison de leur nature décentralisée, les cryptoactifs s’appuient sur des incitations à des validateurs anonymes pour confirmer les transactions, sous forme de frais et de rentes. Ce système provoque une congestion et empêche toute extensibilité. Par exemple, lorsque le réseau Ethereum (une chaîne de blocs largement utilisée pour les applications de DeFi) se rapproche de sa limite de transaction, les frais augmentent de manière exponentielle. Par conséquent, au cours des deux dernières années, les utilisateurs se sont déplacés vers d’autres chaînes de blocs, ce qui a entraîné une fragmentation croissante du paysage de la DeFi (graphique 1). Cette caractéristique inhérente empêche une utilisation généralisée (Boissay et al., 2022).

En raison de ces défauts, les cryptomonnaies ne sont ni stables ni efficaces. Ce secteur échappe en grande partie à toute réglementation, et ses acteurs ne sont soumis à aucune responsabilité vis-à-vis de la société. La fréquence des fraudes, des vols et des escroqueries suscite de vives inquiétudes quant à l’intégrité du marché.

Les cryptoactifs nous ouvrent des perspectives en matière d’innovation. Cependant, les éléments les plus utiles doivent reposer sur des bases plus solides. En adoptant de nouvelles capacités techniques, tout en s’appuyant sur un socle de confiance, la monnaie de banque centrale peut servir de base à un écosystème monétaire riche et diversifié, évolutif et conçu dans l’intérêt général.

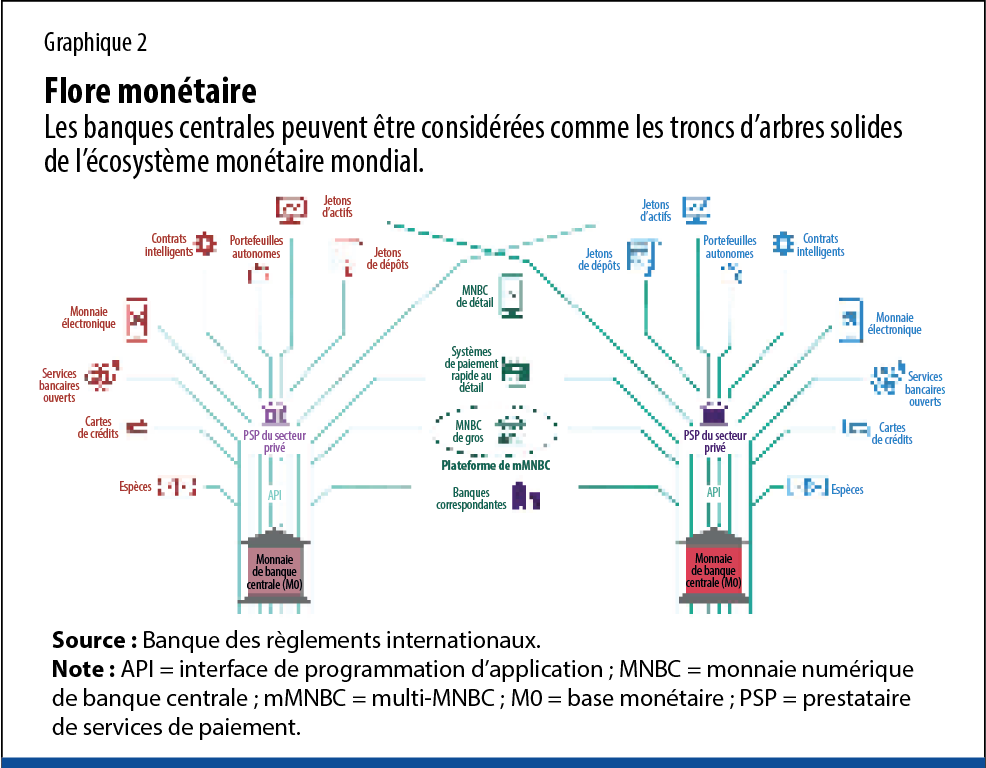

Les arbres et la forêt

Les banques centrales sont particulièrement bien placées pour établir ce socle de confiance, compte tenu de leurs rôles clés dans le système monétaire. Le premier rôle est celui d’émetteurs de monnaie souveraine. Le second rôle consiste à fournir les moyens de garantir le caractère définitif des paiements. Les banques centrales sont également responsables du bon fonctionnement des systèmes de paiement et de la préservation de leur intégrité par la réglementation et la surveillance des services privés.

Si le système monétaire était un arbre, la banque centrale en serait le tronc solide. Les branches seraient les banques et les autres prestataires privés, en concurrence pour offrir des services aux ménages et aux entreprises. Les biens publics de la banque centrale appuieront des services innovants pour soutenir l’économie numérique. Le système repose sur les règlements figurant au bilan de la banque centrale.

En agrandissant l’image, nous pouvons voir le système monétaire mondial comme une forêt saine (graphique 2). Dans la canopée des arbres, les branches se rejoignent et permettent une intégration économique au-delà des frontières.