Typical street scene in Santa Ana, El Salvador. (Photo: iStock)

Журнал «Обзор МВФ» : Глобальные дисбалансы: сокращающиеся потоки, увеличивающиеся запасы

30 сентября 2014 г.

- Глобальные дисбалансы потоков сократились, в первую очередь благодаря снижению спроса

- Глобальные дисбалансы потоков увеличились, что сделало некоторые страны уязвимыми

- Перебалансирование спроса по всему миру остается приоритетной задачей политики.

Одновременно с сокращением глобальных дисбалансов счета текущих операций произошло еще большее расхождение между позициями чистых кредиторов и дебиторов, о чем говорится в новом исследовании, только что опубликованном в «Перспективах развития мировой экономики» МВФ

Контейнерный порт в г. Циндао провинции Шаньдун (Китай). За период с 2008 года по 2013 год профицит страны уменьшился практически вдвое по отношению к мировому ВВП. (фото: Юй Фанпин/ FeatureChina/Newscom).

ИССЛЕДОВАНИЕ В РАМКАХ ПРМЭ

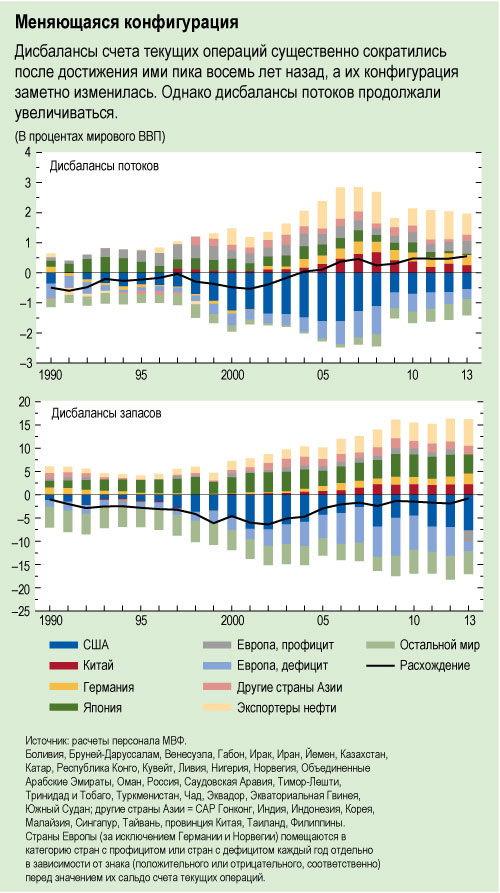

Дисбалансы потоков существенно сократились после достижения ими пика в 2006 году (см. верхнюю панель рисунка), что снизило их концентрацию, сократило размеры системных дефицитов и профицитов и, таким образом, уменьшило беспокойство относительно этих дисбалансов. Однако дисбалансы запасов продолжали увеличиваться (см. нижнюю панель рисунка), что сделало некоторые страны-дебиторы уязвимыми.

В ходе этого процесса возникла новая конфигурация дефицитов и профицитов счетов текущих операций. Крупный дефицит США сократился почти на две трети как доля в процентах от мирового ВВП, а крупные дефициты некоторых европейских стран сменились небольшим профицитом. В то же время страны-экспортеры биржевых товаров с развитой экономикой и ведущие страны с формирующимся рынком (Бразилия, Индия, Индонезия, Мексика и Турция), ряд из которых имел профициты в 2006 году, переместились в категорию стран с крупнейшими в мире дефицитами в 2013 году.

Что касается крупнейших стран с профицитом, размер профицита Китая сократился практически вдвое относительно мирового ВВП, а профицит Японии практически исчез. Экспортеры нефти и североевропейские страны, наоборот, увеличили свои и без того крупные дефициты. Хотя крупные профициты несут меньше системных рисков по сравнению с дефицитами, они тоже могут представлять проблемы, если они растут в условиях недостаточного совокупного спроса, что и происходило после мирового финансового кризиса.

Корректировка потоков

Исследование показало, что значительная часть сокращения дисбалансов потоков произошла в результате последовавшего за мировым финансовым кризисом сокращения расходов в странах, имеющих дефицит, а также за счет различий в темпах роста, связанных с более быстрым восстановлением экономики стран с формирующимся рынком и стран-экспортеров биржевых товаров после «Великой рецессии» по сравнению со странами с развитой экономикой.

Корректировки реальных обменных курсов сыграли удивительно незначительную роль (за несколькими исключениями, из которых Китай и США были двумя наиболее важными), как, соответственно, и переключение расходов, то есть изменение долей национальных и иностранных товаров и услуг в структуре расходов страны. Факторы, которые помешали ожидавшейся корректировке обменных курсов, включали изменения настроений инвесторов (потоки капитала в безопасные активы после кризиса) и тот факт, что в Экономический и валютный союз зоны евро входят страны как с крупным профицитом, так и с крупным дефицитом.

В исследовании отмечается, что можно ожидать того, что значительная часть наблюдаемого сокращения дисбалансов потоков будет долговременной, так как сокращение объема производства в связи со снижением спроса в значительной степени сопровождалось соответствующим сокращением потенциального объема производства в большинстве стран с развитой экономикой, имеющих дефицит. Однако остается некоторая неуверенность относительно последнего утверждения, и существует риск того, что дисбалансы потоков вновь увеличатся.

Увеличение дисбалансов запасов

Позиции чистых кредиторов и дебиторов разошлись еще больше благодаря сократившимся, но не исчезнувшим дисбалансам потоков. Устойчиво высокие значения отношения чистых внешних обязательств к ВВП в некоторых имеющих дефицит странах с развитой экономикой также отражают низкие темпы роста объема производства и инфляции. С учетом того, что чистые иностранные активы и обязательства являются медленно меняющимися переменными, состав групп крупнейших дебиторов и кредиторов продемонстрировал поразительные инерционные свойства.

Согласно базисным прогнозам, лежащим в основе «Перспектив развития мировой экономики», предполагается дальнейшее сокращение дисбалансов потоков одновременно с ожидаемым дальнейшим увеличением дисбалансов запасов. В соответствии с этими прогнозами в результате изменения сальдо счетов текущих операций и позиций по чистым иностранным активам предполагается снижение внешних факторов уязвимости в ближайшие годы.

Тем не менее, некоторые страны, в том числе несколько стран с формирующимся рынком, остаются уязвимыми по отношению к изменениям настроений рынка или внезапного повышения процентных ставок. Помимо крупных системно значимых дебиторов, несколько малых европейских стран, а также некоторые страны с пограничной экономикой остаются уязвимыми в среднесрочной перспективе.

Для смягчения воздействия этих факторов уязвимости страны-дебиторы должны в конечном итоге улучшить свои сальдо счетов текущих операций и укрепить показатели экономического роста. Более активный внешний спрос и более значительное переключение расходов могут быть полезными в обоих случаях. Также целесообразным является принятие мер политики по достижению одновременно более уверенного и более сбалансированного роста в крупнейших странах, в том числе в странах, имеющих большой профицит.