Typical street scene in Santa Ana, El Salvador. (Photo: iStock)

Bulletin du FMI : Déséquilibres mondiaux: réduction des flux,augmentation des stocks

30 septembre 2014

- Les déséquilibres mondiaux de flux se sont réduits, surtout à cause de la contraction de la demande

- Les déséquilibres mondiaux de stock se sont amplifiés, ce qui laisse certains pays vulnérables

- Le rééquilibrage de la demande dans le monde entier reste prioritaire.

Alors que les déséquilibres mondiaux du compte courant — de «flux» —déclinent, les positions créditrices et débitrices nettes — «déséquilibres de stock» — ont continué de se creuser, selon une nouvelle étude qui vient d’être publiée dans les Perspectives de l’économie mondiale du FMI.

Port de conteneurs à Qingdao, Shandong, en Chine. L’excédent du pays s’est presque réduit de moitié par rapport au PIB mondial entre 2008 et 2013 (photo: Yu angping/FeatureChina/Newscom).

ÉTUDE FIGURANT DANS LES PERSPECTIVES

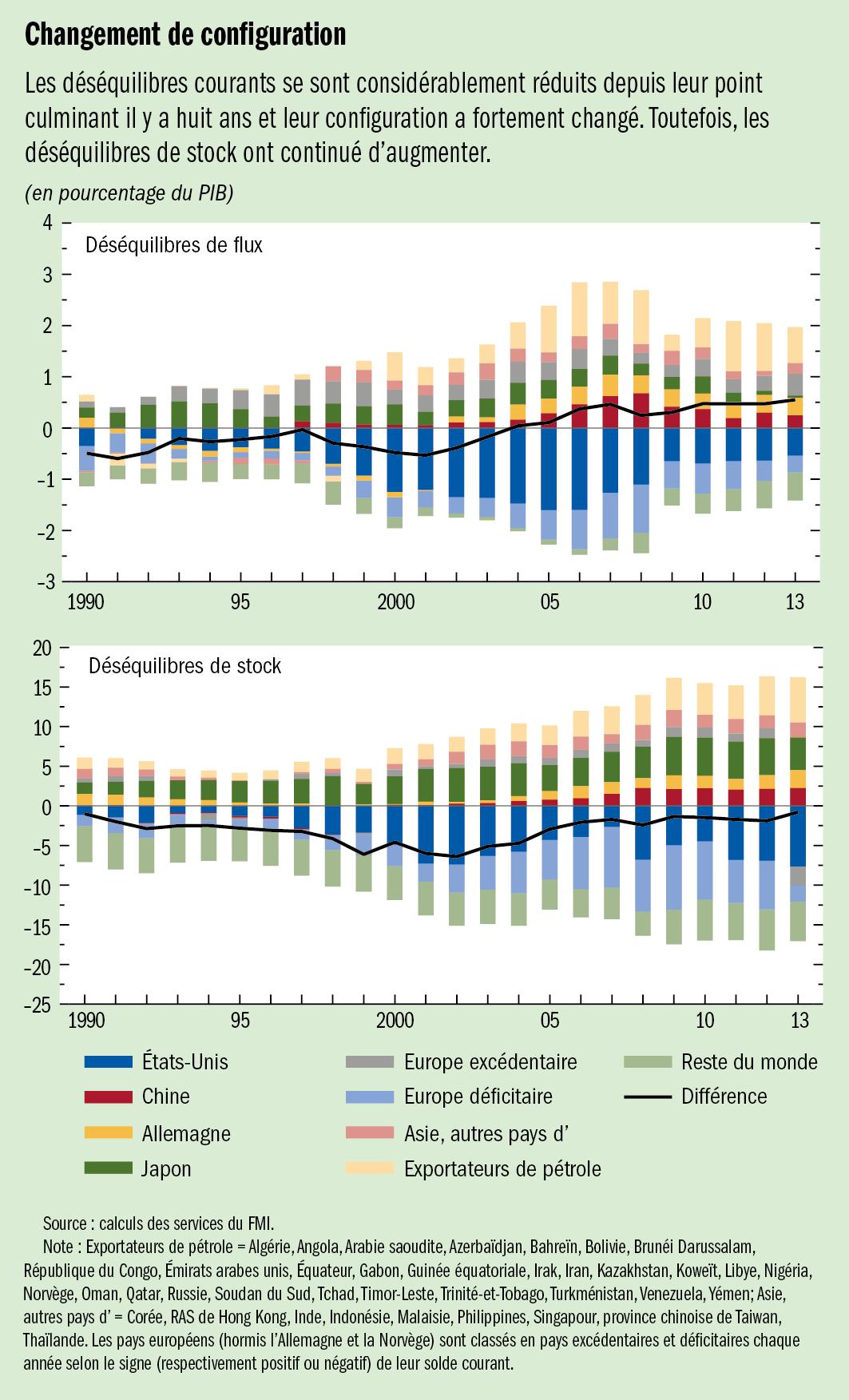

Les déséquilibres de flux se sont substantiellement réduits depuis leur point culminant en 2006 (voir le graphique, plage du haut), ce qui en a dilué la concentration, réduit l’ampleur des déficits et excédents systémiques et ainsi soulagé les craintes liées à ces déséquilibres. Toutefois, les déséquilibres de stock ont continué d’augmenter (voir le graphique, plage du bas), ce qui laisse vulnérables certains pays débiteurs.

Pendant cette période, une nouvelle configuration des déficits et des excédents courants s’est faite jour. Le déficit substantiel des États-Unis s’est réduit de près de deux tiers en pourcentage du PIB mondial et les grands déficits de certains pays européens se sont transformés en légers excédents. Parallèlement, les exportateurs avancés de matières premières et les grands pays émergents (Brésil, Inde, Indonésie, Mexique et Turquie), dont certains étaient excédentaires en 2006, sont passés du côté des plus grands pays déficitaires dans le monde en 2013.

Parmi les grands pays excédentaires, l’excédent de la Chine a reculé de près de moitié par rapport au PIB mondial et celui du Japon a quasiment disparu. Les exportateurs de pétrole et les pays d’Europe du Nord, à l’inverse, ont augmenté leurs positions déjà fortement excédentaires. Tandis que les excédents considérables posent moins de risques systémiques que les déficits, ils peuvent aussi s’avérer problématiques s’ils surviennent dans un monde marqué par une demande globale atone — ce qui est le cas depuis la crise financière mondiale.

Ajuster les flux

Selon ces recherches, la réduction des déséquilibres de flux est passée en grande partie par la réduction des dépenses dans les pays déficitaires après la crise financière mondiale et par des différentiels de croissance liés à la reprise plus rapide dans les pays émergents et les exportateurs de matières premières après la Grande Récession que dans les pays avancés.

Les mouvements de correction des taux de change réels ont joué un rôle étonnamment limité, avec quelques exceptions (parmi lesquelles, notamment, la Chine et les États-Unis) et, partant, il en est de même pour la réorientation des dépenses — c’est-à-dire, les variations des dépenses d’un pays en matière de biens et de services étrangers et intérieurs. Les facteurs qui ont œuvré contre un réalignement anticipé du taux de change incluent les changements d’opinion des investisseurs (qui ont choisi les valeurs-refuge après la crise) et le fait que l’union économique et monétaire de la zone euro comprenait à la fois de grands excédents et de grands déficits.

L’étude remarque que l’on peut s’attendre à ce qu’une grande partie de la réduction observée des déséquilibres de flux dure parce que la baisse de la production due à l’atonie de la demande a probablement été assortie d’un recul de la demande potentielle dans la plupart des pays avancés déficitaires. Il existe toutefois des incertitudes concernant ce dernier point et les déséquilibres de flux risquent de s’aggraver à nouveau.

Aggravation des déséquilibres de stock

Les positions créditrices et débitrices nettes ont continué de s’amplifier parce que les déséquilibres de flux se sont réduits, sans toutefois s’inverser. La faiblesse de la croissance de la production et de l’inflation se reflète également dans le fait que les engagements extérieurs nets de certains pays avancés déficitaires restent élevés par rapport au PIB. Étant donné que les avoirs et les engagements extérieurs nets sont des variables à évolution lente, la composition des grands débiteurs et des grands créditeurs a fait preuve d’une inertie frappante.

Les projections de base qui sous-tendent les Perspectives de l’économie mondiale indiquent que les déséquilibres de flux continueront de se réduire, tandis que l’on estime que les déséquilibres de flux vont encore s’aggraver. Selon ces projections, l’évolution des soldes extérieurs courants et des positions extérieures nettes indique que les facteurs extérieurs de vulnérabilité vont reculer ces prochaines années.

Néanmoins, plusieurs pays, notamment quelques pays émergents, restent vulnérables à des fluctuations du sentiment des marchés ou à des hausses soudaines des taux d’intérêt. En plus des débiteurs d’importance systémique, plusieurs pays européens plus petits et certains pays pionniers resteront vulnérables à moyen terme.

Pour atténuer ces facteurs de vulnérabilité, les pays débiteurs devront en fin de compte améliorer leur solde courant et renforcer leur performance en matière de croissance. Le renforcement de la demande extérieure et une réorientation des dépenses plus poussée seraient utiles pour atteindre ces deux objectifs. Il serait aussi bénéfique d’adopter des mesures visant à créer une croissance plus forte et plus équilibrée dans les grands pays, notamment dans les pays fortement excédentaires.