“As vacinas chegaram!” Essas palavras, ouvidas e comemoradas por todo o mundo, aumentaram as esperanças de uma retomada da economia mundial em 2021. No entanto, até que as vacinas estejam amplamente disponíveis, a reação do mercado e a retomada da economia dependem da manutenção do apoio das políticas monetária e fiscal.

Os riscos para a estabilidade financeira vêm sendo controlados até agora, mas não podemos dar isso como garantido.

Os preços das ações, títulos privados e outros ativos de risco voltaram a subir após as notícias sobre o lançamento das vacinas. Os mercados financeiros não se abalaram com o aumento do número de casos de Covid-19, apostando que a continuação das políticas de apoio compensará qualquer má notícia econômica no curto prazo e será uma ponte para o futuro. Persiste a aparente desconexão entre a exuberância dos mercados financeiros e a recuperação econômica ainda anêmica, intensificando os temores de uma possível correção dos mercados caso os investidores reavaliem as perspectivas econômicas ou a amplitude e a duração das políticas de apoio.

Fé inabalável

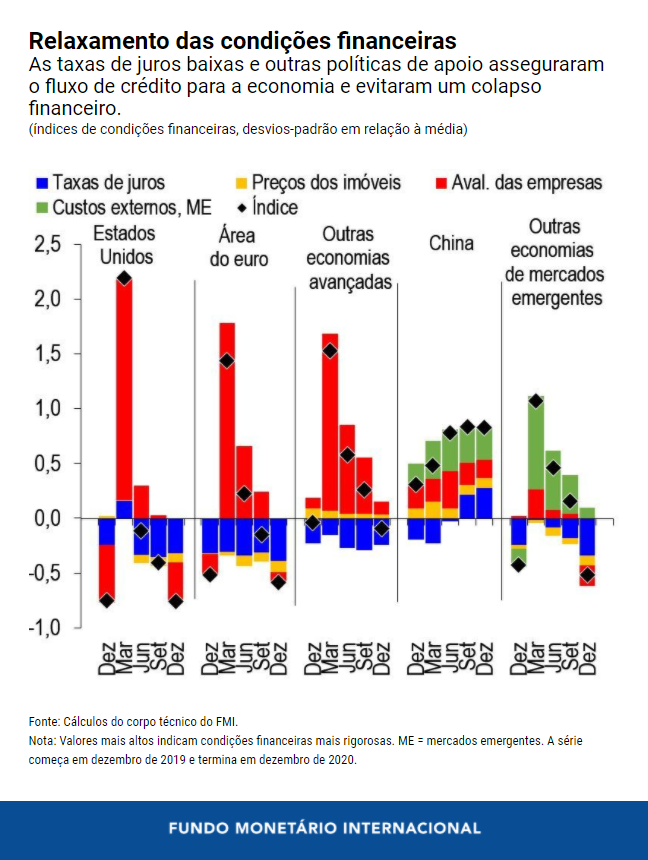

Como reflexo das políticas de apoio sem precedentes, houve um relaxamento considerável das condições financeiras no ano passado, revertendo o forte aperto experimentado durante a turbulência de março de 2020 na maioria dos países e, assim, respaldando o crescimento econômico.

Apesar do aumento do número de casos de Covid-19, os preços das ações de empresas em setores até então duramente atingidos, como hotelaria, aviação civil e serviços ao consumidor, recuperaram-se à medida que os investidores continuam a avançar nesses segmentos em busca de preços baixos. Nas economias avançadas, os spreads de crédito — a diferença entre os rendimentos dos títulos privados e dos títulos do Tesouro com vencimentos semelhantes — tiveram forte queda tanto no caso das empresas com notação de crédito mais alta quanto daquelas com notação mais baixa, chegando a níveis próximos ou abaixo dos registrados antes da pandemia. As taxas de juros atingiram mínimas históricas, o que reduziu os custos de captação para as empresas mas também incentivou os investidores a assumir riscos maiores à medida que buscam investimentos com retorno mais elevado.

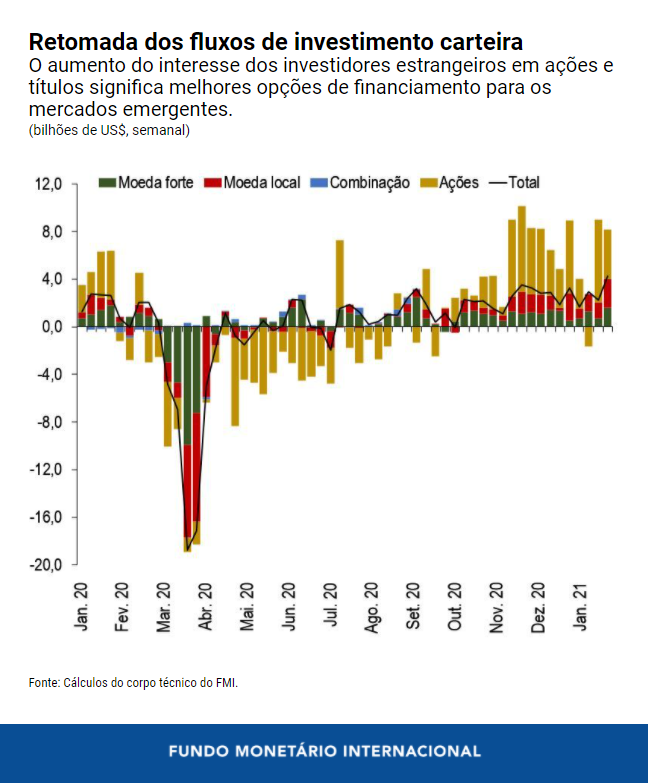

Os países e empresas de mercados emergentes também tiraram partido do dinamismo do mercado ao emitir títulos a taxas recordes em 2020. Nesse caso, houve também uma contração acentuada do diferencial entre os rendimentos da dívida soberana e privada dos mercados emergentes e os rendimentos dos títulos do Tesouro dos EUA. E o investimento estrangeiro em ativos financeiros dos mercados emergentes (ações e títulos) recuperou‑se, oferecendo mais opções para financiar a necessidade de rolagem de grandes volumes de dívida em 2021.

A nova onda de infecções de Covid-19 e as consequentes restrições de saúde pública impostas pelos governos desde o fim de 2020 podem prejudicar a atividade econômica em muitos países. Ainda assim, os investidores parecem otimistas quanto às perspectivas de crescimento em 2021, confiantes de que as autoridades apoiarão os mercados financeiros ao longo da trajetória de retomada.

Uma realidade bifurcada

Vários analistas e investidores continuam a manifestar a preocupação de que parece haver um descompasso entre o valor real dos ativos de risco, como ações e títulos privados, e seu valor de mercado. Por exemplo, apontam para desalinhamentos entre os preços (muito elevados) nas bolsas e as avaliações implícitas nos fundamentos econômicos (ainda fracos), sobretudo quando se consideram as grandes incertezas econômicas.

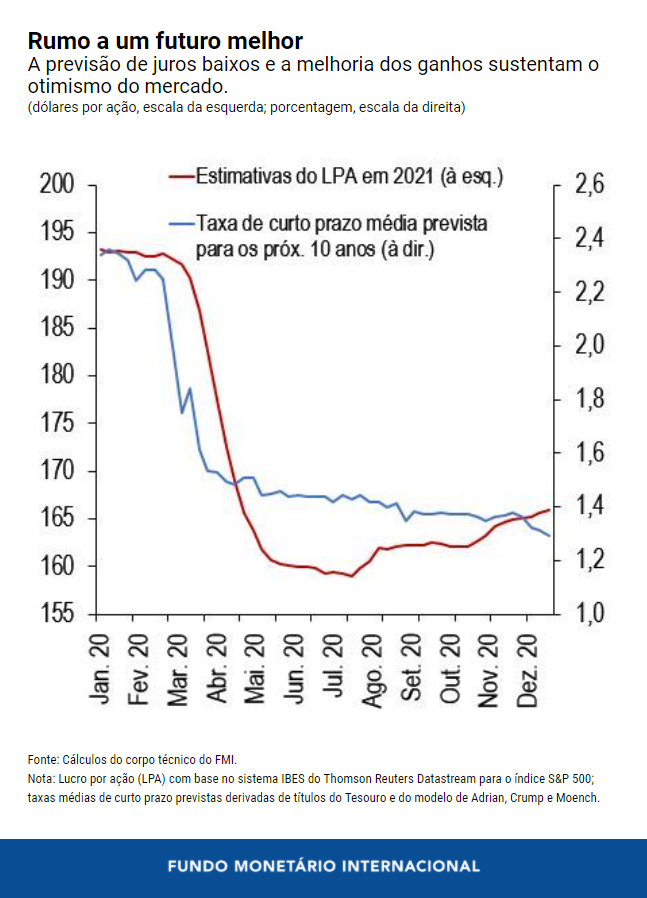

Por outro lado, outros participantes do mercado observam que as avaliações atuais do mercado podem ser explicadas se for considerado o ambiente de juros “mais baixos por mais tempo”.

Como justificativa para a reação das bolsas, apontam para expectativas de juros muito baixos no futuro próximo (apesar da mais recente elevação dos juros de longo prazo nos Estados Unidos) e para correções ascendentes das previsões de lucros das empresas desde o anúncio das vacinas. Além disso, mencionam que a volatilidade nos mercados acionários, medida pelo S&P500 VIX — um barômetro do sentimento do mercado —, ainda está relativamente alta e poderia ser menor se, de fato, fosse o caso de exuberância por parte dos investidores. Considerações semelhantes sobre o apoio das políticas públicas foram feitas em relação aos mercados de crédito.

As políticas de apoio continuam a ser cruciais

As autoridades devem salvaguardar o progresso feito até aqui e tirar partido do lançamento das vacinas para retomar o crescimento sustentável, preservando a política monetária acomodatícia, assegurando o apoio à liquidez em benefício de famílias e empresas e mantendo os riscos financeiros sob controle.

Reduzir ou retirar o apoio a esta altura poderia comprometer a retomada da economia mundial.

Exuberância e complacência: o risco de uma correção dos mercados é grave?

Embora, por enquanto, não haja alternativa ao apoio contínuo da política monetária, são legítimas as preocupações em torno da assunção de riscos excessivos e da exuberância do mercado. Essa situação cria um dilema difícil para as autoridades. Por um lado, precisam manter condições financeiras brandas para proporcionar uma ponte para as vacinas e a retomada da economia. Por outro, também precisam salvaguardar o sistema financeiro contra as consequências imprevistas de suas políticas, sem se desviar dos seus mandatos.

Com os investidores apostando no respaldo persistente da política econômica, uma sensação de complacência parece permear os mercados. Combinada com a visão obviamente uniforme dos investidores, ela aumenta o risco de uma correção dos mercados ou de uma “reprecificação”. Uma correção brusca e acentuada dos preços dos ativos, por exemplo, como resultado de um aumento persistente dos juros, provocaria um aperto das condições financeiras. Isso poderia interagir com as vulnerabilidades financeiras já existentes, gerando repercussões sobre a confiança e pondo em risco a estabilidade macrofinanceira.

Os riscos para a estabilidade financeira estão sob controle até o momento, mas é preciso agir para enfrentar as vulnerabilidades expostas pela pandemia. Entre elas, destacam‑se o aumento da dívida empresarial, as fragilidades no setor das instituições financeiras não bancárias, o aumento da dívida soberana, as preocupações quanto ao acesso aos mercados em algumas economias em desenvolvimento e a diminuição da lucratividade em alguns sistemas bancários.

As autoridades precisam aproveitar o momento para salvaguardar a estabilidade financeira, adotando medidas macroprudenciais (por exemplo, ao intensificar o rigor da supervisão e vigilância macroprudencial, com testes de estresse direcionados nos bancos e ferramentas prudenciais no caso dos mutuários altamente alavancados) e desenvolvendo novas ferramentas conforme necessário. Por exemplo, as autoridades estão avaliando se a estrutura macroprudencial para instituições financeiras não bancárias precisaria ser fortalecida para abordar os pontos fracos que se tornaram evidentes durante a turbulência de março.

O combate às vulnerabilidades por meio dessas políticas é crucial para evitar pôr em risco o crescimento econômico e para impedir que a instabilidade financeira cause transtornos à economia mundial.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado com a supervisão do setor financeiro, as políticas monetária e macroprudencial, a regulação financeira, a gestão da dívida e os mercados de capitais. Antes de ingressar no FMI, foi Vice-Presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística. Lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review e Journal of Finance. Seus estudos concentram-se nas consequências agregadas da evolução dos mercados de capitais. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Relatório sobre a Estabilidade Financeira Mundial, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela New York University.