“疫苗上市了!”全世界都为此欢呼雀跃,这使人们对2021年全球经济复苏抱有更大的希望。然而,在疫苗广泛可得之前,市场回升和经济复苏仍然依靠着货币和财政政策的持续支持。

目前,金融稳定风险尚且可控,但我们不能将其视为理所当然。

在疫苗上市的推动下,股票、企业债和其他风险资产的价格进一步上涨。金融市场已将新冠病例的持续增长抛诸脑后,押注认为持续的政策支持将会抵消近期的任何负面经济消息,构筑起通往未来的桥梁。鉴于繁荣的金融市场和依然迟滞的经济复苏之间持续存在显著脱节,一旦投资者对经济前景或政策支持的程度和持续时间进行重新评估,则可能引发对市场调整的担忧。

毫不动摇的信念

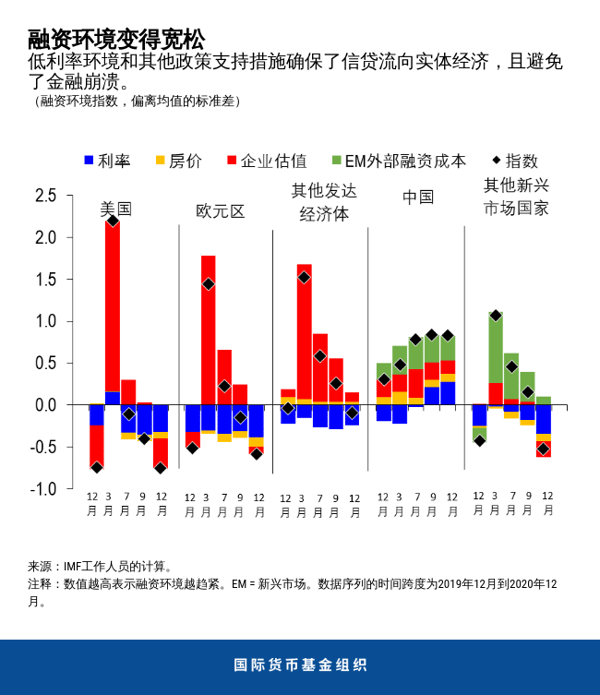

在空前的政策支持下,去年的融资环境大幅放松,扭转了2020年3月动荡时期多数国家融资环境急剧收紧的局面,为经济增长提供了支撑。

尽管新冠病例数还在持续增加,投资者继续转向航空、连锁酒店和消费者服务等行业逐利,使这些此前遭受重创行业的企业股价出现反弹。在发达经济体,高评级和低评级企业的信用利差(企业债和类似期限的国债收益率之差)显著收窄,已接近或低于新冠疫情暴发前的普遍水平。利率水平创下历史新低,降低了企业的融资成本,但也刺激投资者在追逐更高投资回报的同时承担了更多风险。

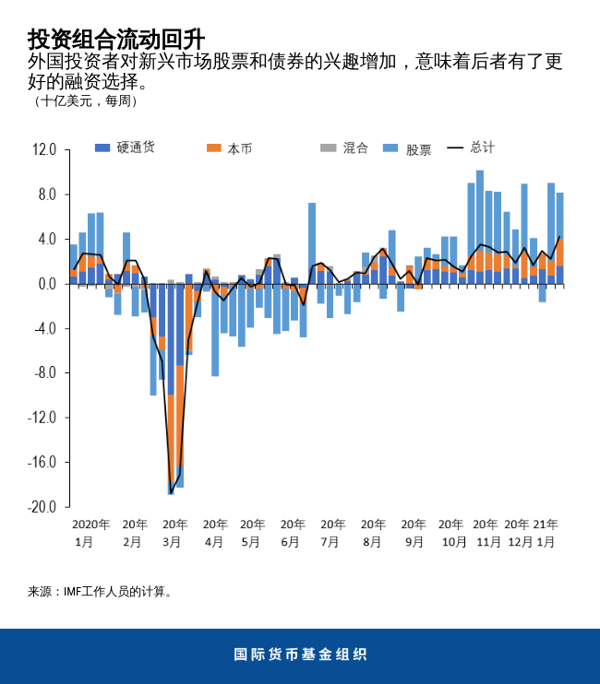

新兴市场国家和企业也从高涨的市场情绪中受益,2020年其债券发行量创下了历史新高。此外,新兴市场主权债和企业债与美国国债收益率的利差均急剧收窄。同时,进入新兴市场配置金融资产(股票和债券)的外国投资也出现回升,为这些国家在2021年的大规模债务展期提供了更多融资选择。

在很多国家,2020年底以来新冠病例数的激增和政府为此采取的防疫措施,可能削弱经济活动。然而,投资者似乎对2021年的经济增长前景感到乐观,相信政策制定者将在复苏过程中为金融市场提供支持。

分化的现实

很多分析师和投资者持续担忧,认为股票和企业债等风险资产的真实价值似乎已偏离了其市场价值。例如,他们认为,尤其是在经济存在巨大不确定性的情况下,(极高的)股票价格似乎与(依然疲弱的)经济基本面隐含的估值不符。

但其他市场参与者指出,如果考虑到利率将“在更长时间内走低”的环境,当前的市场估值解释得通。

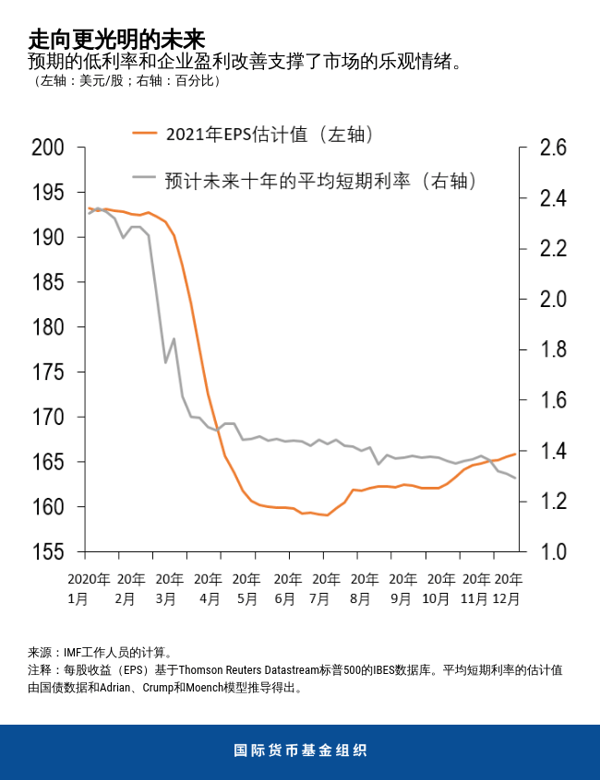

他们认为利率在可预见的未来仍将处于极低水平(尽管最近美国长期利率上行),且在疫苗问世以来上调了企业盈利预期,这证明了股市反弹的合理性。他们还提到,以标普500VIX指数(市场情绪的晴雨表)衡量的股市波动性依然较强——当投资者确实情绪高涨时,该指标预计会出现下降。对于信用市场,市场参与者也对政策支持持类似观点。

政策支持仍很关键

政策制定者应该维护迄今为止取得的成果,并在疫苗推出的基础上,促进各国经济恢复可持续增长,具体措施包括维持宽松的货币政策,确保为家庭和企业提供流动性支持,同时抑制金融风险。

在当前阶段削减或退出支持,可能危及全球经济复苏。

市场繁荣和自满情绪:市场调整的风险有多严重?

虽然目前除了延续货币政策支持外别无他法,但人们有理由对过度冒险行为和市场繁荣感到担忧。这使得政策制定者面临两难困境。他们需要维持宽松的融资环境,构筑通往疫苗和经济复苏的桥梁。但他们也需要保护金融体系免受政策意外后果的影响,同时确保其决策与职能相符。

投资者押注于持续的政策支持,市场中似乎充斥着自满情绪;加上投资者观点明显一致,更加剧了市场调整或“重新定价”的风险。急剧、突然的资产价格调整(例如,由于利率持续上升)可能导致融资环境收紧。这可能与当前的金融脆弱性相互作用,对市场信心产生连锁反应,并危及宏观金融稳定。

目前,金融稳定风险尚且可控,但需要采取行动,应对疫情暴露出的脆弱性问题,包括不断攀升的企业债务水平、非银行金融部门的脆弱性、主权债务规模的扩大、一些发展中经济体入市融资的困难、一些国家银行体系盈利能力的不断下降等。

政策制定者需要利用这段时间来维护金融稳定,包括采取宏观审慎措施(例如,加强监管和宏观审慎监督,包括对银行实施定向压力测试,对高杠杆借款人使用审慎工具),并按需开发新工具。例如,政策制定者正在考虑,是否需要强化有关非银行金融机构的宏观审慎框架,以应对去年3月市场动荡暴露出的脆弱性。

通过这些政策应对脆弱性至关重要,以避免经济增长面临风险,并防止金融不稳定干扰全球经济。

*****

Tobias Adrian 是IMF金融顾问兼货币与资本市场部主任。他领导开展了IMF关于金融部门监督和能力建设、货币和宏观审慎政策、金融监管、债务管理以及资本市场的工作。在加入IMF之前,他曾担任纽约联邦储备银行高级副总裁及研究和统计部副主任。阿德里安先生曾在普林斯顿大学和纽约大学任教,在《美国经济评论》和《金融杂志》等经济学和金融期刊上发表文章。他的研究聚焦于资本市场发展的总体后果。他拥有麻省理工学院博士学位、伦敦经济学院硕士学位、法兰克福歌德大学的理学硕士学位以及巴黎第九大学硕士学位。

Fabio M. Natalucci 是货币与资本市场部副主任。他负责《全球金融稳定报告》的撰写工作,该报告提供了IMF关于全球金融稳定风险的评估。在加入IMF之前,他曾担任美国联邦储备委员会货币事务部的高级助理主任。2016年10月至2017年6月,他担任了美国财政部负责国际金融稳定和监管的副助理部长。他拥有纽约大学经济学博士学位。