A pandemia de COVID-19 gerou uma crise humana e sanitária sem precedentes. As medidas necessárias para conter a propagação do vírus desencadearam uma desaceleração da economia. Neste momento, existe um alto grau de incerteza sobre a gravidade e a duração da crise. A nova edição do Global Financial Stability Report mostra que o sistema financeiro já sente um impacto considerável, e uma nova intensificação da crise poderia afetar a estabilidade financeira mundial.

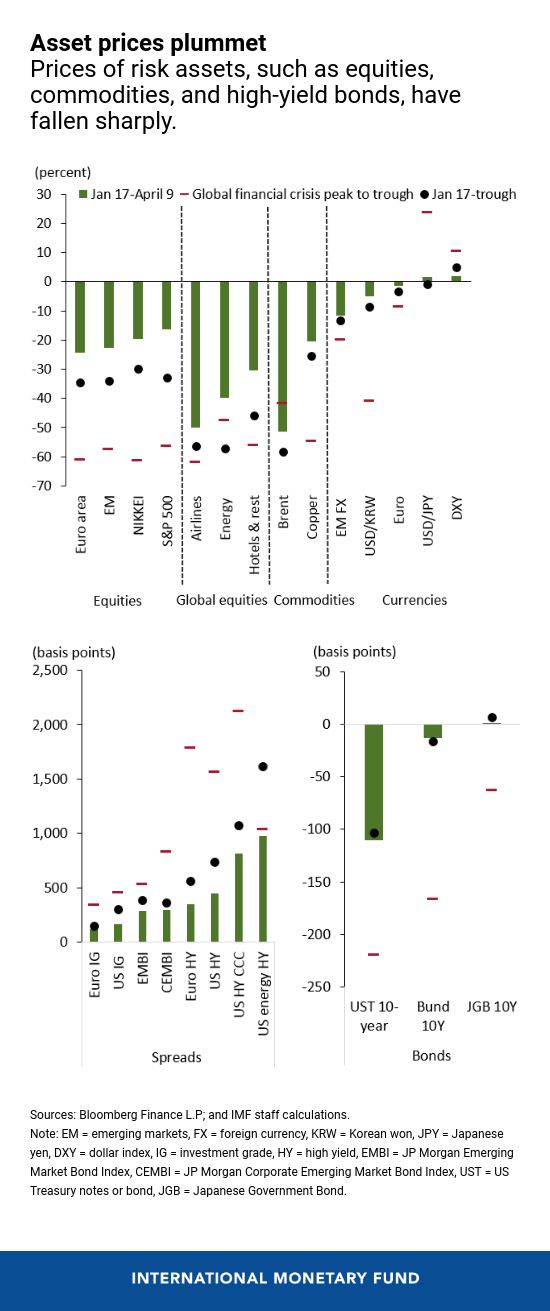

Desde o início da pandemia, os preços dos ativos de risco caíram acentuadamente: no pior momento da última venda massiva, os ativos de risco sofreram quedas no mínimo equivalentes à metade das que ocorreram em 2008 e 2009. Por exemplo, muitos mercados de ações de pequenas e grandes economias registraram perdas de 30% ou mais no ponto mais baixo. Os spreads de crédito deram um salto, principalmente para as empresas com notação de crédito mais baixa. Surgiram também sinais de tensão nos principais mercados de funding de curto prazo, inclusive no mercado internacional de dólares.

Pressão nos mercados

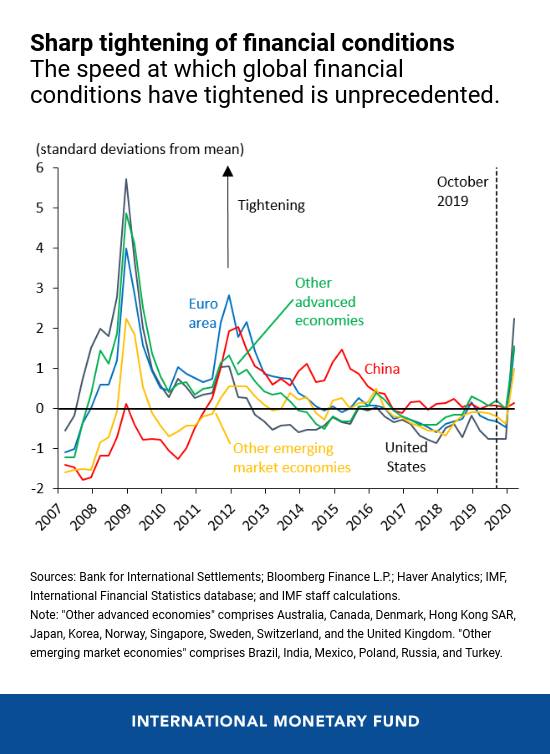

A volatilidade disparou, em alguns casos até níveis não observados desde a crise financeira mundial, em meio à incerteza sobre o impacto econômico da pandemia. Com o salto na volatilidade, a liquidez de mercado sofreu forte deterioração, inclusive em mercados tradicionalmente vistos como profundos, como o mercado de títulos do Tesouro norte-americano, o que contribuiu para os movimentos súbitos nos preços dos ativos.

Os bancos centrais têm atuado como a primeira linha de defesa para preservar a estabilidade do sistema financeiro global e apoiar a economia mundial. Em primeiro lugar, flexibilizaram consideravelmente a política monetária ao reduzir as taxas básicas de juros – no caso das economias avançadas, para suas mínimas históricas. E a metade dos bancos centrais das economias emergentes e países de baixa renda também reduziu suas taxas de referência. Os efeitos desses cortes nos juros serão reforçados por meio das indicações fornecidas pelos bancos centrais sobre a orientação futura da política monetária e da expansão dos programas de compras de ativos.

Em segundo lugar, os bancos centrais injetaram liquidez adicional no sistema financeiro, inclusive através de operações de mercado aberto.

Em terceiro lugar, vários bancos centrais concordaram em ampliar a provisão de liquidez em dólares por meio de linhas de swap.

Por último, os bancos centrais reativaram programas usados durante a crise financeira mundial e lançaram uma série de novos programas de bases amplas, entre eles a compra de ativos de maior risco, como títulos privados. Ao efetivamente atuar como “compradores de última instância” nesses mercados e ajudar a conter as pressões à alta do custo do crédito, os bancos centrais estão garantindo que as famílias e as empresas continuem a ter acesso ao crédito a um preço acessível.

Até agora, os bancos centrais anunciaram planos para expandir a provisão de liquidez – inclusive por meio de empréstimos e compras de ativos – em no mínimo 6 trilhões de dólares, e indicaram estar dispostos a fazer mais se as condições exigirem.

Como resultado dessas medidas para conter as consequências da pandemia, o sentimento dos investidores estabilizou-se nas últimas semanas. As tensões em alguns mercados diminuíram um pouco, e os preços dos ativos de risco recuperaram parte da queda anterior. Contudo, a confiança ainda é frágil, e as condições financeiras globais ainda são muito mais restritivas do que no início do ano.

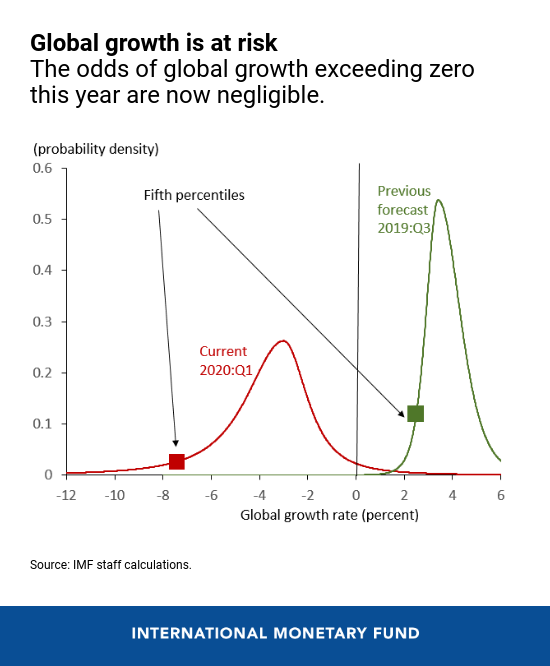

Em suma, o forte aperto das condições financeiras globais desde o início do surto de COVID-19, juntamente com a deterioração drástica das perspectivas econômicas , provocou um enorme deslocamento para a esquerda da curva de distribuição do crescimento global nos próximos 12 meses. Isso aponta para um aumento significativo dos riscos de baixa para o crescimento e a estabilidade financeira. Existe hoje uma probabilidade de 5% (o que só acontece a cada 20 anos) de o crescimento mundial ser inferior a -7,4%. A título de comparação, o limiar de crescimento situava-se acima de 2,6% em outubro de 2019.

Como tantas vezes acontece em períodos de perturbações financeiras, os mercados emergentes correm o risco de sofrer as piores consequências. De fato, os mercados emergentes registraram níveis recordes de reversão de fluxos de investimento em carteira – cerca de 100 bilhões de dólares, ou 0,4% de seu PIB –, o que impõe graves desafios para os países mais vulneráveis.

A propagação da COVID-19 pode exigir a imposição de medidas de contenção mais rigorosas e prolongadas, e essas medidas poderiam levar a condições financeiras globais ainda mais restritivas caso resultassem numa desaceleração ainda mais grave e duradoura. Essa restritividade, por sua vez, poderia expor as vulnerabilidades financeiras que se acumularam nos últimos anos num ambiente de taxas de juros extremamente baixas. Isso só exacerbaria o choque da COVID-19. Por exemplo, com a saída maciça de recursos, os gestores de ativos poderiam ser forçados a vender em mercados em queda, o que intensificaria o movimento de baixa dos preços. Além disso, os investidores alavancados podem ter que cobrir novas chamadas de margem e ser compelidos a encerrar suas posições em carteira; essa desalavancagem financeira pode agravar as pressões de venda.

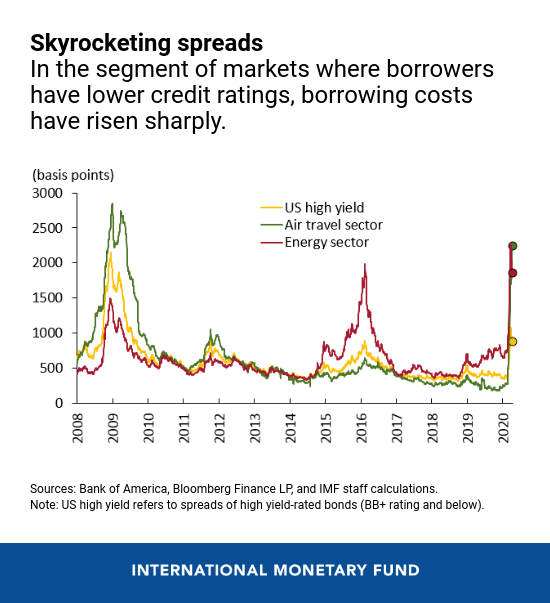

À medida que as empresas enfrentam sérias dificuldades e os índices de inadimplência aumentam ainda mais, os mercados de crédito podem sofrer uma parada súbita, especialmente nos segmentos de maior risco como os mercados de títulos de alto rendimento, empréstimo alavancados e dívida privada. Esses mercados passaram por uma rápida expansão desde a crise financeira mundial, chegando a 9 trilhões de dólares em todo o mundo, enquanto a qualidade do crédito dos mutuários, as normas de subscrição e as proteções aos investidores foram enfraquecidas. Apesar dos recuos recentes, os spreads dos títulos de alto rendimento deram um salto desde o início de março, sobretudo nos setores mais afetados pela crise pandêmica, como o transporte aéreo e a energia. Da mesma forma, os preços dos empréstimos alavancados caíram acentuadamente, chegando em determinado momento a quase a metade da queda verificada durante a crise financeira mundial. Como resultado, as agências de notação de crédito reviram em alta suas previsões de inadimplência do grau especulativo, para níveis de recessão, e as inadimplências implícitas nos mercados também registraram forte aumento.

Os bancos dispõem de mais capital e liquidez do que no passado e foram submetidos a testes de estresse e supervisão mais rigorosa nos últimos anos, o que os deixou numa posição melhor do que no início da crise financeira mundial. Além disso, a importante ação coordenada dos bancos centrais para prover liquidez aos bancos em muitas economias deve também ajudar a aliviar possíveis pressões na liquidez.

Mas a resiliência dos bancos pode ser testada diante de uma desaceleração acentuada da atividade econômica que pode se revelar mais grave e duradoura do que se prevê atualmente.

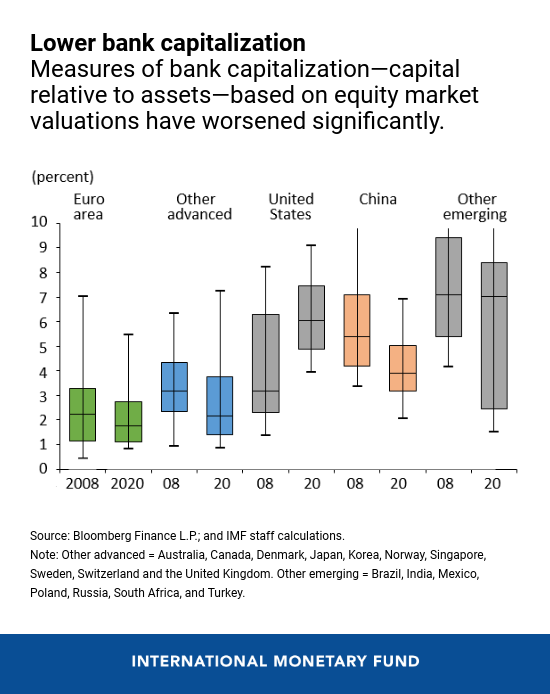

De fato, a queda expressiva nos preços das ações dos bancos desde meados de janeiro é um sinal de que os investidores estão preocupados com a lucratividade e as perspectivas do setor bancário. Por exemplo, em muitos países, os indicadores de capitalização bancária baseados nos preços de mercado são piores hoje do que durante a crise financeira mundial de 2008. O temor é que os bancos e outros intermediários financeiros amplifiquem os efeitos da crise caso ela se agrave ainda mais.

Pensando no futuro

Os bancos centrais continuarão a ser fundamentais para salvaguardar a estabilidade dos mercados financeiros mundiais e manter o fluxo de crédito à economia. Mas esta não é simplesmente uma crise de liquidez. Trata-se sobretudo de uma crise de solvência, num momento em que grandes segmentos da economia global estão completamente paralisados. Por conseguinte, a política fiscal tem um papel essencial a cumprir.

Juntas, as políticas monetária, fiscal e financeira devem procurar amortecer o impacto do choque da COVID-19 e assegurar uma recuperação firme e sustentável quando a pandemia estiver sob controle. A coordenação internacional estreita e contínua será essencial para apoiar os países vulneráveis, restaurar a confiança do mercado e conter os riscos para a estabilidade financeira. O FMI está pronto para utilizar todos os recursos de que dispõe – em primeiro lugar, para ajudar a proteger as economias mais vulneráveis do mundo e, a longo a prazo, para fortalecer a futura recuperação.

*****

Tobias Adrian é o Conselheiro Financeiro e Diretor do Departamento de Mercados Monetários e de Capitais do FMI. Nessa função, dirige o trabalho do FMI relacionado à supervisão do setor financeiro, às políticas monetária e macroprudencial, à regulação financeira, à gestão da dívida e aos mercados de capitais. Além disso, supervisiona as atividades de fortalecimento das capacidades nos países membros do FMI. Antes de ingressar no FMI, foi Vice-presidente Sênior do Federal Reserve Bank de Nova York e Diretor Adjunto do Grupo de Estudos e Estatística.

Tobias Adrian lecionou na Universidade de Princeton e na Universidade de Nova York e é autor de numerosos artigos em publicações especializadas de economia e finanças, como American Economic Review, Journal of Finance, Journal of Financial Economics e Review of Financial Studies. Tem um doutorado do Instituto de Tecnologia de Massachusetts (MIT), um mestrado da London School of Economics, um diploma da Universidade Goethe de Frankfurt e um mestrado da Universidade Dauphine de Paris. Recebeu seu diploma de bacharelado (Abitur) em Literatura e Matemática da Humboldtschule Bad Homburg.

Fabio M. Natalucci é Subdiretor do Departamento de Mercados Monetários e de Capitais. É responsável pelo Global Financial Stability Report, que apresenta a avaliação do FMI dos riscos para a estabilidade financeira mundial. Antes de ingressar no FMI, foi Diretor Associado Sênior da Divisão de Assuntos Monetários do Federal Reserve Board. Entre outubro de 2016 e junho de 2017, foi Subsecretário Adjunto de Estabilidade e Regulamentação Financeira Internacional do Departamento do Tesouro dos EUA. É doutor em Economia pela New York University.