La pandémie de COVID-19 a provoqué une crise humaine et sanitaire sans précédent. Les mesures qui s’imposent pour endiguer le virus ont entraîné un ralentissement économique. À ce stade, de grandes incertitudes entourent la gravité et la durée de ce dernier. D’après le dernier Rapport sur la stabilité financière dans le monde, le système financier a déjà subi un impact considérable et une intensification de la crise pourrait porter atteinte à la stabilité financière à l’échelle mondiale.

Depuis le début de la pandémie, les prix des actifs à risque ont brutalement chuté : Au paroxysme du récent désengagement, les actifs à risque ont subi des pertes au moins équivalentes à la moitié des pertes essuyées en 2008 et 2009. Par exemple, dans le creux de cette chute, un grand nombre de marchés boursiers (tant dans les grands que les petits pays) ont enregistré des baisses de 30 % ou plus. Les écarts de taux se sont envolés, en particulier pour les sociétés moins bien notées. Des tensions sont également apparues sur les principaux marchés de financement à court terme, y compris sur le marché mondial du dollar.

Les marchés sous pression

La volatilité est montée en flèche, atteignant parfois des niveaux enregistrés pour la dernière fois durant la crise financière mondiale, en raison de l’incertitude qui règne autour de l’impact économique de cette pandémie. Du fait de cette volatilité accrue, la liquidité du marché s’est fortement détériorée, y compris sur des marchés généralement perçus comme étant très actifs, comme le marché du Trésor américain, ce qui a fait varier brutalement les prix des actifs.

À l’échelle mondiale, afin de préserver la stabilité du système financier et de soutenir l’économie, les banques centrales ont été la première ligne de défense. Tout d’abord, elles ont sensiblement assoupli leur politique monétaire en abaissant leurs taux directeurs (dans le cas des pays avancés, à un niveau historiquement bas). Dans la moitié des pays émergents et des pays à faible revenu, les banques centrales ont fait de même. Les effets de ces baisses de taux seront amplifiés par les cadrages prospectifs de la trajectoire attendue de la politique monétaire et l'élargissement des programmes d’achats d’actifs des banques centrales.

Deuxièmement, les banques centrales ont apporté des liquidités supplémentaires au système financier, y compris au moyen d’opérations d'open market.

Troisièmement, plusieurs banques centrales ont accepté d’accroître l'apport de liquidités en dollars au moyen d'accords de swap.

Enfin, elles ont rétabli des dispositifs qui ont servi pendant la crise financière mondiale et ont lancé une série de nouveaux programmes globaux, dont l’achat d’actifs plus risqués tels que des obligations d’entreprises. En assumant de fait le rôle d’acheteur en dernier ressort sur ces marchés et en contribuant à maîtriser les pressions à la hausse du coût du crédit, les banques centrales veillent à ce que les ménages et les entreprises continuent d’avoir accès au crédit à un prix abordable.

À ce jour, les banques centrales ont annoncé leur intention d’accroître leur apport de liquidités, y compris sous forme de crédits et d’achat d’actifs, d’au moins 6 000 milliards de dollars et se disent prêtes à en faire davantage si les conditions l'exigent.

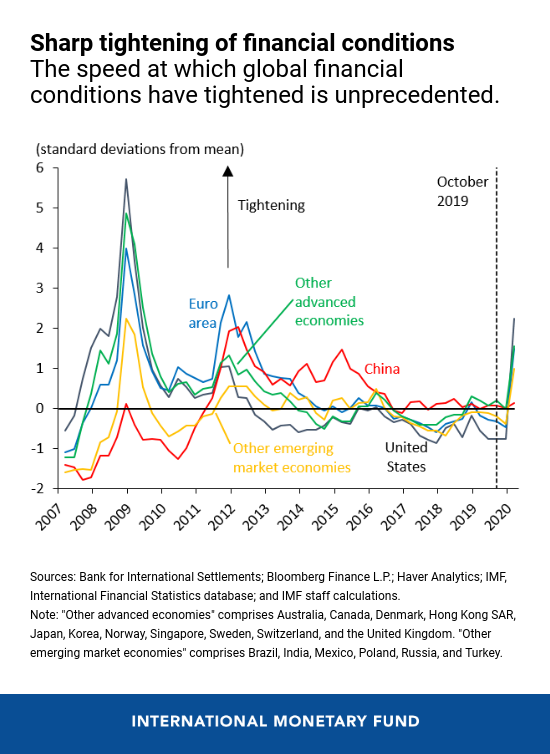

Ces mesures visant à maîtriser les retombées de la pandémie ont rassuré les investisseurs ces dernières semaines. Les tensions sur certains marchés se sont quelque peu relâchées et les prix des actifs risqués sont partiellement remontés. Ce regain de confiance est toutefois précaire et les conditions financières mondiales continuent d’être beaucoup plus restrictives qu’elles ne l’étaient en début d’année.

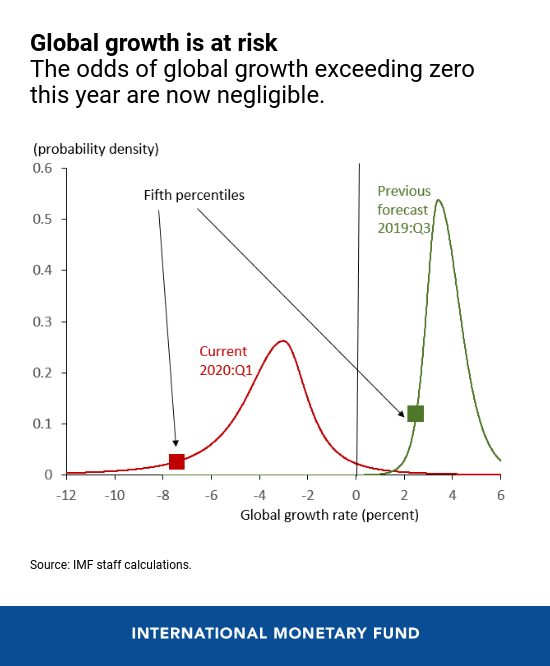

Dans l’ensemble, le net durcissement des conditions financières mondiales depuis le début de l’épidémie de COVID-19, conjugué à la forte dégradation des perspectives économiques, a déplacé la distribution à un an de la croissance mondiale vers la gauche. Cela signifie que les risques pesant sur la croissance et la stabilité financière ont considérablement augmenté. La probabilité que l'économie mondiale se contracte de 7,4 % est maintenant de 5 % (ce qui arrive une fois tous les vingt ans). À des fins de comparaison, ce seuil était supérieur à 2,6 % en octobre 2019.

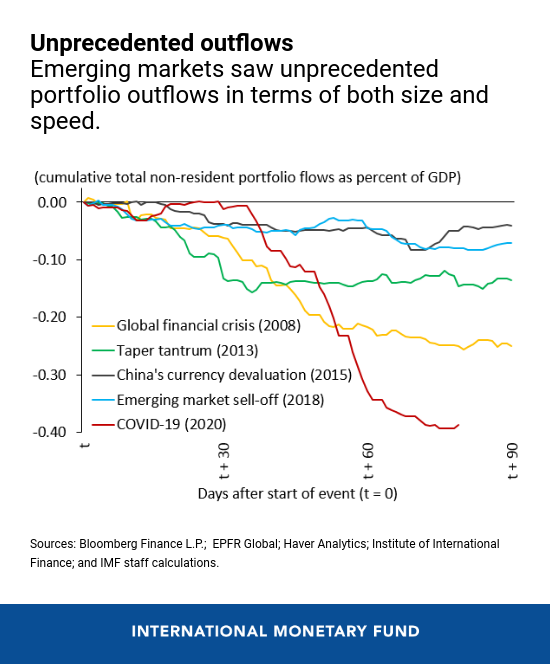

Comme c’est souvent le cas en temps de difficultés financières, les pays émergents risquent de payer le plus lourd tribut. En effet, ils ont connu la plus forte inversion de flux d'investissements de portefeuille jamais enregistrée (environ 100 milliards de dollars, soit 0,4 % de leur PIB), ce qui cause de grandes difficultés aux pays les plus vulnérables.

Face à la propagation mondiale de la COVID-19, l’application de mesures d’endiguement plus strictes et de plus longue durée pourrait s’avérer nécessaire, ce qui pourrait entraîner un nouveau durcissement des conditions financières mondiales s'il en résultait un ralentissement plus sérieux et prolongé. Ce durcissement pourrait à son tour mettre au jour les vulnérabilités financières qui se sont accumulées ces dernières années sur fond de taux d’intérêt extrêmement bas. Cela amplifierait le choc causé par la COVID-19. Par exemple, les gestionnaires d'actifs confrontés à des sorties massives de capitaux pourraient se voir forcés de vendre leurs actifs sur des marchés en baisse, ce qui aggraverait la chute des prix. En outre, les investisseurs endettés pourraient être confrontés à de nouveaux appels de marge et être contraints de solder leurs portefeuilles ; il se peut que cet effet de levier inversé amplifie les pressions à la vente.

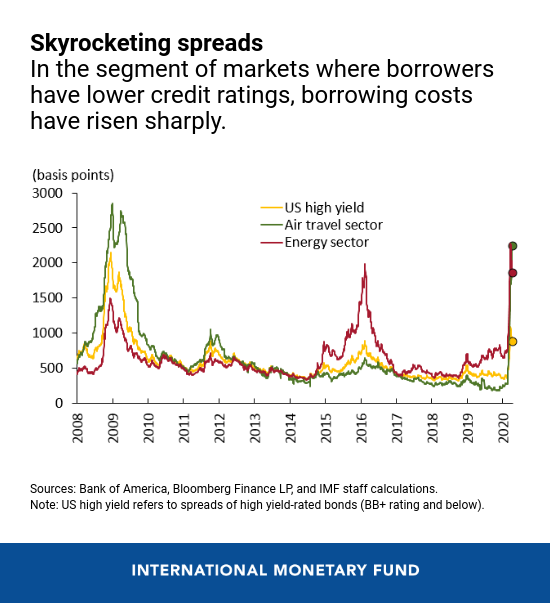

À mesures que les entreprises connaissent des difficultés et que les taux de défaillance augmentent, les marchés du crédit pourraient se bloquer soudainement, surtout dans les segments risqués comme les obligations à haut rendement, les prêts à effet de levier et la dette privée. Ces marchés se sont développés rapidement depuis la crise financière mondiale, pour atteindre 9 000 milliards à l'échelle mondiale, tandis que la qualité de crédit des emprunteurs, les normes de souscription et les protections des investisseurs se sont affaiblies. Depuis début mars, les écarts de taux sur les obligations à haut rendement sont montés en flèche en dépit de leurs baisses récentes, surtout dans les secteurs les plus touchés par la pandémie, comme le voyage aérien et l'énergie. De la même manière, les prix des prêts à effet de levier ont diminué brutalement (environ la moitié de la baisse observée à un moment donné pendant la crise financière mondiale). En conséquence, les agences de notation ont révisé à la hausse leurs prévisions de défaillance pour les obligations à risque en les portant à des niveaux correspondant à une récession, et les défaillances dérivées des informations des marchés ont augmenté nettement aussi.

Les banques ont plus de fonds propres et de liquidités que par le passé, et elles ont été soumises à des tests de résistance et à un contrôle plus strict ces dernières années : elles sont donc mieux armées qu’au début de la crise financière mondiale. En outre, dans de nombreux pays, les apports de liquidités par les banques centrales aux banques, à grande échelle et coordonnés, devraient aussi atténuer les tensions éventuelles sur les liquidités.

Néanmoins, la résilience des banques pourrait être mise à l'épreuve par un ralentissement prononcé de l’activité économique qui pourrait s’avérer plus sérieux et plus long que prévu actuellement.

Les fortes baisses des cours des actions bancaires depuis la mi-janvier semblent indiquer que les investisseurs s’inquiètent de la rentabilité et des perspectives du secteur bancaire. Par exemple, les mesures de capitalisation des banques fondées sur les prix du marché sont maintenant pires que pendant la crise financière mondiale de 2008 dans de nombreux pays. La crainte est que les banques et les autres intermédiaires financiers fassent office d’amplificateurs si la crise s’aggravait.

À terme

Les banques centrales resteront cruciales pour préserver la stabilité des marchés financiers mondiaux et le flux de crédit à l'économie. Mais ce n’est pas seulement une crise de liquidités. Il s’agit principalement de solvabilité, à un moment où de larges segments de l’économie mondiale sont complètement à l’arrêt. En conséquence, la politique budgétaire a un rôle vital à jouer.

Ensemble, les politiques budgétaires, monétaires et financières doivent viser à atténuer les répercussions du choc de la COVID-19 et à garantir une reprise stable et durable une fois la pandémie maîtrisée. Une coordination internationale étroite et continue sera essentielle pour aider les pays vulnérables, rétablir la confiance des marchés et limiter les risques pour la stabilité financière. Le FMI est prêt à faire pleinement usage de ses ressources : tout d’abord, pour protéger les pays les plus vulnérables et, à long terme, pour affermir la reprise.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. De plus, il supervise les activités de renforcement des capacités dans les pays membres du FMI. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Banque fédérale de réserve de New York et directeur adjoint du Research and Statistics Group.

M. Adrian a enseigné à l’université de Princeton et à l’université de New York et est l’auteur de nombreuses publications dans des revues économiques et financières, dont American Economic Review, Journal of Finance, Journal of Financial Economics et Review of Financial Studies. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’université Goethe de Francfort et d’une maîtrise de l’université Paris-Dauphine. Il a obtenu son diplôme de fin d’études secondaires en littérature et mathématiques à la Humboldtschule de Bad Homburg.

Fabio M. Natalucci est l’un des directeurs adjoints du département des marchés monétaires et de capitaux. Il est chargé du Rapport sur la stabilité financière dans le monde, qui présente l’évaluation par le FMI des risques pesant sur la stabilité du système financier mondial. Avant de rejoindre le FMI, M. Natalucci occupait le poste de directeur associé principal à la division des affaires monétaires du Conseil des gouverneurs du Système fédéral de réserve des États-Unis. D’octobre 2016 à juin 2017, il a rempli les fonctions de secrétaire adjoint chargé de la stabilité et de la réglementation financières internationales au département du Trésor des États-Unis. Il a obtenu son doctorat en économie à l’université de New York.