より効率的になるか、ボラティリティが高まるか。金融市場における最新版の人工知能(AI)の導入は、リスク管理を向上させ、流動性の厚みが増す可能性があるが、他方で、市場を不透明なものにして監視を難しくし、サイバー攻撃や操作リスクに対する脆弱性を高める恐れもある。

最新の「国際金融安定性報告書(GFSR)」では、新しい市場データに注目して、AI技術がわれわれをどこに導くのかを理解しようとしている。IMF職員は、金融機関がAIの進歩を資本市場業務向けにどのように活かしているか、また、その導入が与える潜在的な影響を明らかにするために、投資家や技術プロバイダーから市場規制当局に至るさまざまな利害関係者を対象に広範なアウトリーチを実施した。

ヘッジファンドや投資銀行などは、数十年前からクオンツ取引戦略を用いている。自動取引メカニズムは、米国株などの主要資産クラスにおいて、市場の動きを加速させ、大口取引をより効率的に消化する助けとなってきた。それはしかし、2010年5月に米国の株価が急落し、その数分後に反発した時のように、市場価格が非常に短い時間の間に大きく変動する「フラッシュクラッシュ」と呼ばれる事象にもつながり、深刻なストレスや不確実性が見られる時には市場を不安定化させかねないことが危惧されている。

AIは、トレーダーによる利用向けに大量のデータやテキストすらをもほぼ瞬間的に処理する能力があるため、この種の変化が異次元のレベルで起きると見られている。しかしながら、生成AIやその他最近のブレークスルーは一般のメディアや金融市場の注目を集めている一方で、今日、それらは実際の投資家によって限定的にしか利用されていない。では、AIが主導する変革がまだ始まったばかりなのだとすると、われわれはどこに向かおうとしているのだろうか。

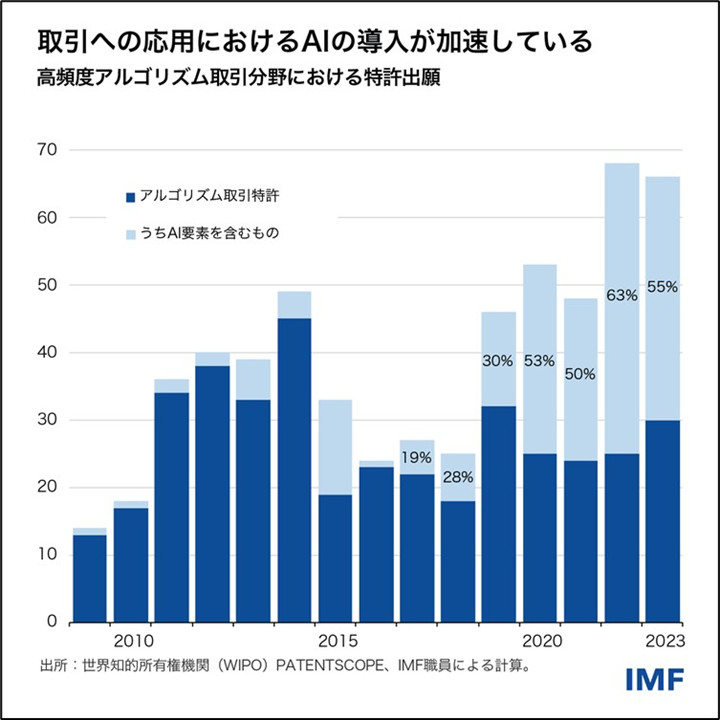

それを理解する良い方法のひとつは、特許の出願である。出願から実際に技術のリリースが可能になるまでには長いリードタイムがあるからだ。2017年に大規模言語モデルが登場し始めて以降、アルゴリズム取引に関連した特許出願に占めるAIコンテンツの割合は2017年の19%から2020年以降は50%以上に拡大しており、この分野でイノベーションの波が訪れつつあることを示唆している。

これらの新しいイノベーションは、投資ポートフォリオを素早く組み替えるAIの能力を促進する可能性が高く、それは結果的に取引量の増大につながるだろう。われわれが調査対象とした市場参加者らは、AI主導の高頻度取引がとりわけ株式や国債、上場デリバティブといった流動性の高い資産クラスでより一般的になると見られる点に同意している。彼らは、3年から5年以内に投資や取引の決定において洗練されたAIの統合が進むと予想しているが、特に大規模な資本配分の決定関しては、「人間参加型」のアプローチが生き残ると見られている。

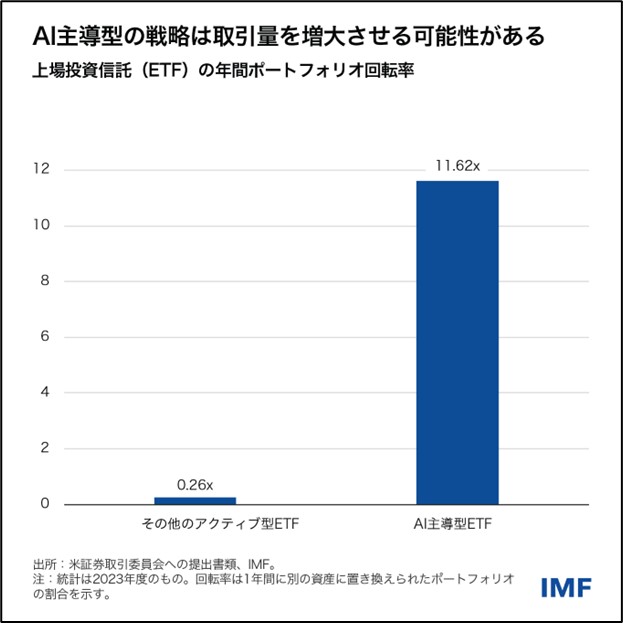

こうした変化の証拠は、上場投資信託(ETF)市場ですでに見られる。現在規模は小さいものの、AI主導型ETFは他のETFに比べて回転率がかなり高くなっている。典型的なアクティブ運用型株式ETFの場合、保有銘柄の回転は年に1回未満だが、AI主導型ETFの場合には月に約1回となっている。そうした戦略が広く普及した場合、将来的に市場の厚みが増し、流動性が高まることになり、それは投資家にとって良いことである。しかし、市場の不安定化にもつながりかねない。いくつかのAI主導型ETFは、2020年3月の市場混乱時に回転率が上昇し、ストレス時に群衆行動的な売りが増える可能性があることを示唆している。

AI主導型の市場では、価格の反応がずっと速くなる可能性がある。投資家らは、AIがどんな人間のトレーダーよりも速く取引シグナルを提供し得る場面の例として、米連邦準備制度理事会(FRB)の複雑で長々とした議事録の公表に言及していたが、それはすでに現実になりつつあるかもしれない。2017年以降、そしてLLMが導入されて以降、FRBの議事録公表から15秒後の米国株価の動きは、15分後の中期的な動きの方向と一貫しているように見える。それに対して、LLM導入以前には、一見してそれらの動きの間に相関性はなかった。

こうした新しい技術をうまく利用できるようになるのは誰だろうか。AIは、投資がヘッジファンドや自己勘定取引会社、その他のノンバンク金融仲介機関へとさらに移動にすることにつながる可能性があり、そうなれば市場の透明性が低下し、監視が難しくなるだろう。ノンバンクは、AIの導入に関して構造的な優位性を有している。大規模な商業銀行や投資銀行は過去の遺産であるインフラに対処しなければならない場合が多く、複雑なAIモデルの説明可能性の確保を含めより厳格な要件の対象となり得るのに対して、ノンバンクは一般的により機動的で、規制上の制約も少ない。

政策提言

このような新しい世界に対して、規制当局と監督当局はどのように備えるべきだろうか。反応の速度が増し、ノンバンクの重要性が高まり続けるであろう市場においては、AI関連分野における規制と監督のさまざまな側面を強化すべきである。

金融セクター当局と取引所は、AI主導取引に端を発する可能性がある「フラッシュクラッシュ」事象に対処するために、新たなボラティリティ対応メカニズムを設計する必要があるか、あるいは既存メカニズムに適切な修正を施す必要があるか判断すべきである。それには、証拠金規制やサーキットブレーカー、中央清算機関のレジリエンスなどが含まれる。

同様に、金融セクター当局は、ノンバンク金融仲介機関に対して身元を明らかにしAI関連情報を開示することを義務付けて、引き続きその監督と規制を強化すべきである。また、金融機関に対して、データとモデル、AIモデルを支える技術インフラの間の相互依存性について定期的にマップを作成することも義務付けるべきである。

この急速に変化する市場を注意深く監視し監督することにより、金融セクター参加者がリスクを軽減しつつAIの恩恵を享受することを可能にし得る、適切でバランスのとれた規制対応の基礎が築かれることになる。

本ブログ記事は、2024年10月「国際金融安定性報告書(GFSR)」の第3章「人工知能の進歩:資本市場活動への影響」に基づいている。