Plus efficients ou plus volatils ? L’adoption des dernières avancées de

l’intelligence artificielle (IA) par les marchés financiers peut

améliorer la gestion du risque et accroître la liquidité, mais elle

pourrait aussi rendre les marchés plus opaques, plus complexes à

surveiller et plus vulnérables aux cyberattaques et aux risques de

manipulation.

La nouvelle édition du Rapport sur la stabilité financière dans le monde examine de nouvelles données sur les marchés pour comprendre où

cette technologie pourrait nous mener. Les services du FMI ont mené une

vaste enquête auprès de différentes parties prenantes, depuis les

investisseurs jusqu’aux fournisseurs de technologies en passant par les

autorités de réglementation des marchés, pour montrer la façon dont les

institutions financières mettent à profit les progrès de l’IA dans leurs

activités sur les marchés des capitaux ainsi que les effets potentiels

de l’adoption de l’IA.

Cela fait des décennies que les fonds spéculatifs, les banques

d’investissement et d’autres acteurs utilisent des stratégies de trading

quantitatif. Les algorithmes de trading automatisé ont aidé les marchés

à évoluer plus rapidement et à assimiler plus efficacement de grosses

opérations dans de grandes catégories d’actifs, telles que les actions

américaines. Mais ils ont aussi contribué à des épisodes de « krach

éclair », à savoir de brutales fluctuations des cours sur de très

courtes périodes, comme en mai 2010, quand les prix des actions

américaines s’étaient soudainement effondrés avant de rebondir quelques

minutes plus tard. D’aucuns craignent donc de les voir déstabiliser les

marchés en périodes de tension et d’incertitude aiguës.

Par sa capacité à traiter de façon quasi instantanée de gros volumes de données voire de texte pour les mettre à la disposition des opérateurs, l’IA s’apprête à entraîner ce genre de changements dans une nouvelle dimension. Pourtant, même si l’IA générative et d’autres innovations récentes attirent l’attention de la presse grand public et des marchés financiers, elles ne sont en réalité utilisées que de façon limitée par les investisseurs à l’heure actuelle. Si nous n’en sommes qu’au début d’une transformation entraînée par l’IA, à quoi devons-nous nous attendre ?

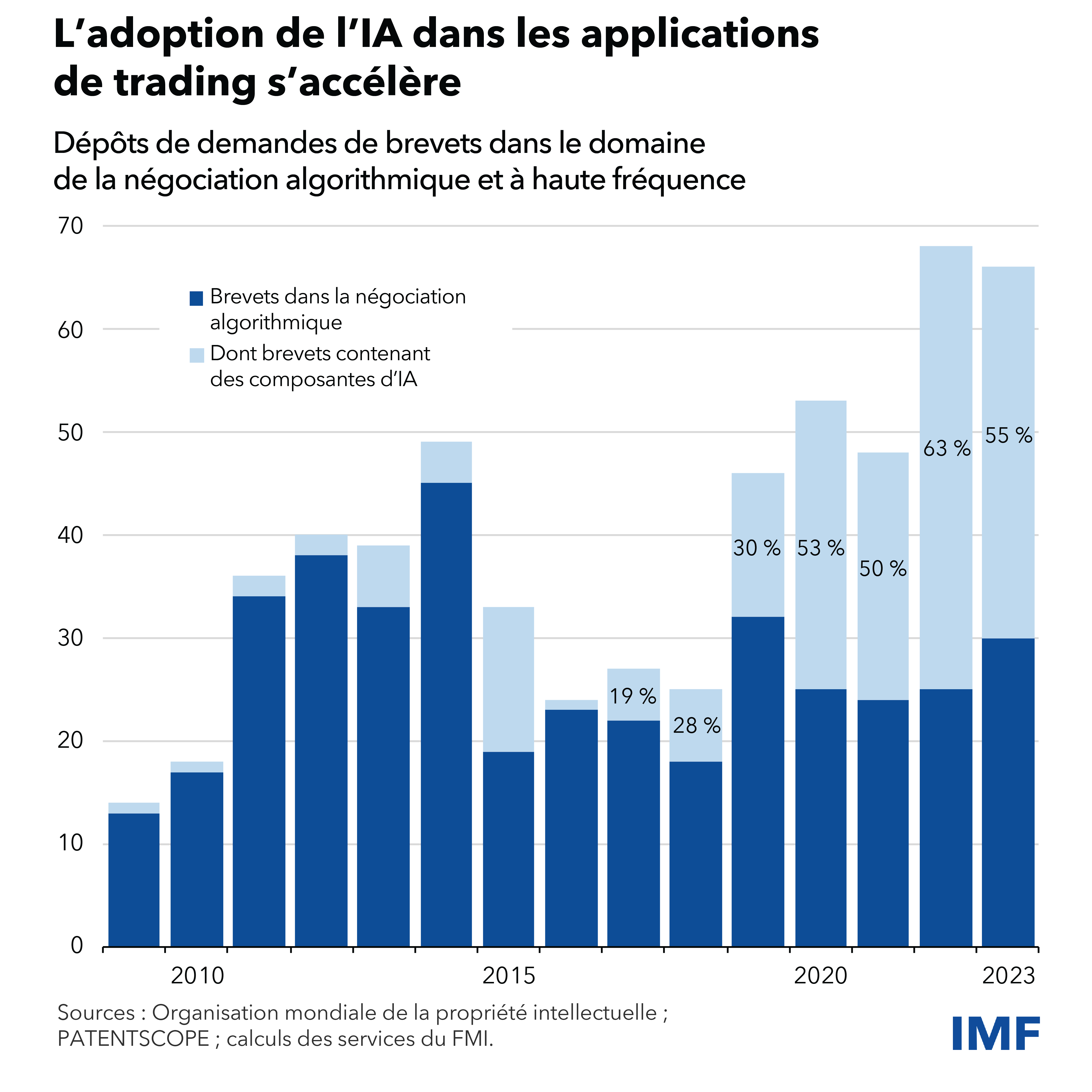

Les dépôts de demandes de brevets apportent un éclairage intéressant sur cette question car il s’écoule souvent beaucoup de temps entre les dépôts et la mise au point de technologies prêtes pour la production. Depuis les premières apparitions des grands modèles de langage, en 2017, la part des contenus utilisant l’IA dans les dépôts de demandes de brevets liées à la négociation algorithmique est passée de 19 % à plus de 50 % sur chaque année depuis 2020, ce qui présage l’arrivée d’une vague d’innovation dans ce domaine.

Ces nouvelles innovations vont probablement augmenter la capacité de l’IA à rééquilibrer rapidement les portefeuilles d’investissement, ce qui aura pour effet d’augmenter les volumes d’opérations. Les acteurs du marché que nous avons interrogés s’accordent à dire que les transactions à haute fréquence alimentées par l’IA devraient devenir de plus en plus courantes, en particulier dans les catégories d’actifs liquides comme les actions, les obligations d’État et les produits dérivés cotés en bourse. Ils prévoient que les applications sophistiquées de l’IA seront de plus en plus intégrées aux stratégies d’investissement et de trading dans les trois à cinq prochaines années, tout en s’attendant au maintien systématique de l’intervention humaine, en particulier pour les décisions portant sur de grosses allocations de capitaux.

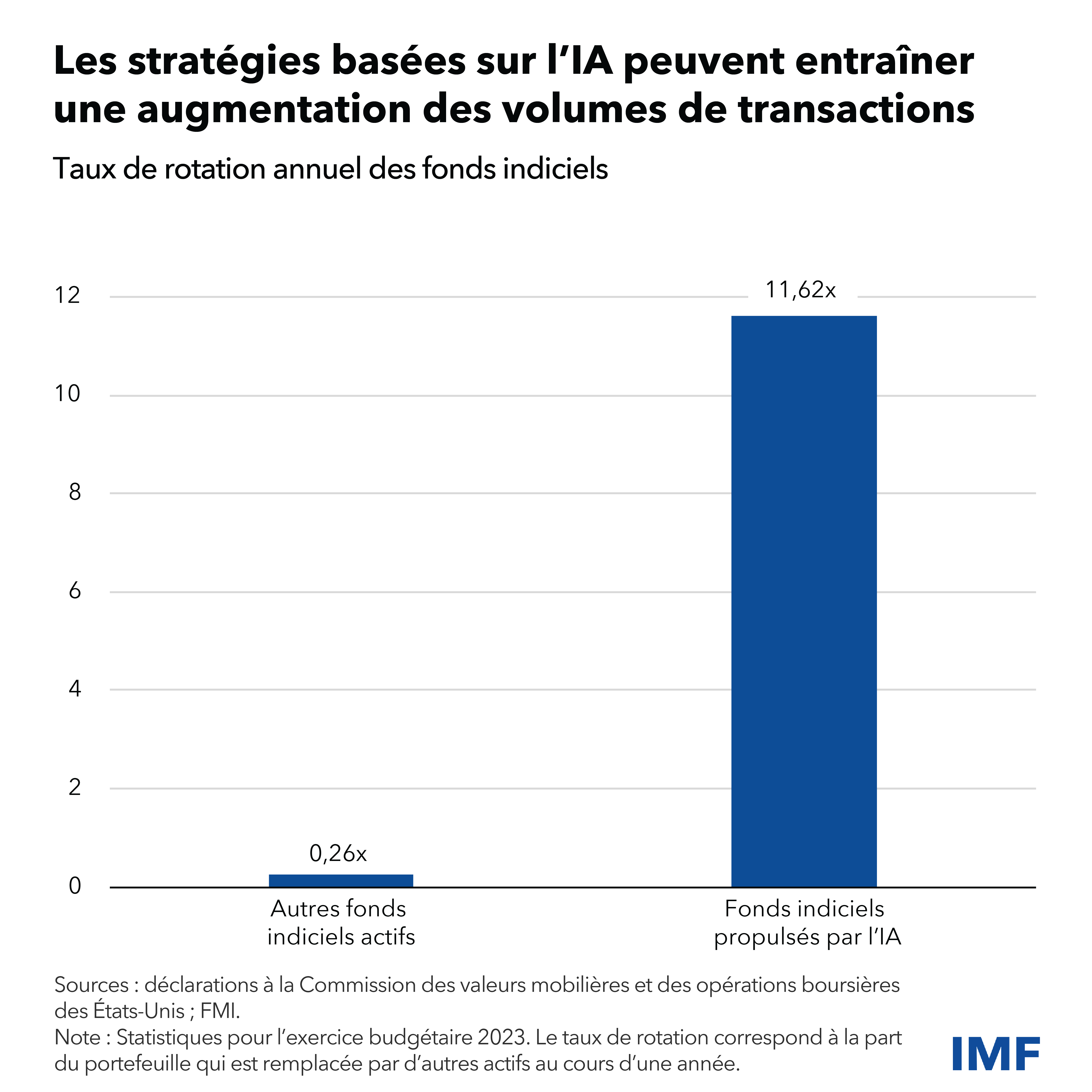

Ces changements se font déjà sentir sur le marché des fonds indiciels. Même s’ils sont de petite taille à l’heure actuelle, les fonds indiciels fonctionnant à l’IA affichent une rotation beaucoup plus importante que leurs homologues traditionnels. Alors qu’un fonds indiciel type investi en actions et géré de façon active opère une rotation de ses positions à une fréquence bien inférieure à une fois par an, les fonds indiciels propulsés par l’IA le font environ une fois par mois. Si elles se généralisent, ces stratégies pourraient augmenter la profondeur et la liquidité des marchés financiers à l’avenir, ce qui est une bonne chose pour les investisseurs. Mais elles pourraient aussi contribuer à l’instabilité des marchés : plusieurs fonds indiciels fonctionnant à l’IA ont ainsi connu une rotation accrue de leurs positions au cours des turbulences des marchés en mars 2020, ce qui donne à penser que les ventes d’actifs entraînées par des comportements grégaires pourraient augmenter en périodes de tension.

Les prix sont susceptibles de réagir beaucoup plus rapidement dans un marché entraîné par l’IA. Les investisseurs ont cité l’exemple de la publication des longs et complexes procès-verbaux des réunions de la Réserve fédérale pour montrer que l’IA pourrait envoyer un signal de trading plus rapidement que n’importe quel opérateur de marché humain. De fait, c’est peut-être déjà le cas. Depuis 2017 et l’arrivée des grands modèles de langage, les variations des cours des actions américaines 15 secondes après la publication des procès-verbaux de la Fed semblent aller régulièrement dans la direction du mouvement à moyen terme constaté au bout de 15 minutes, contrairement aux mouvements apparemment non corrélés enregistrés auparavant.

Qui sera en mesure de tirer profit de ces nouvelles technologies ? L’IA

pourrait entraîner une migration accrue des investissements vers les

fonds spéculatifs, les sociétés de négociation pour compte propre et

d’autres institutions financières non bancaires (IFNB), ce qui rendrait

les marchés moins transparents et plus difficiles à surveiller. Les IFNB

disposent d’un avantage structurel en matière d’adoption de l’IA.

Généralement plus agiles, elles sont soumises à moins de contraintes

réglementaires que les grandes banques commerciales et d’investissement,

qui doivent souvent composer avec les infrastructures existantes et

peuvent être soumises à des exigences plus strictes, notamment celle de

veiller au caractère explicable de modèles d’IA complexes.

Recommandations

Comment les organismes de réglementation et de supervision doivent-ils se préparer à ce nouveau monde ? Dans un marché qui réagit plus rapidement et où les IFNB pourraient continuer à gagner en importance, il convient de renforcer différents aspects de la réglementation et de la surveillance dans les domaines liés à l’IA.

Il revient aux autorités du secteur financier et aux plateformes de négociation de déterminer s’il leur faut concevoir de nouveaux mécanismes de réponse à la volatilité (ou modifier les mécanismes existants en conséquence) pour réagir aux épisodes de « krach éclair » pouvant être provoqués par des activités de trading pilotées par l’IA. Il peut s’agir de marges obligatoires, de coupe-circuits et de la résilience des contreparties centrales.

De la même manière, les autorités du secteur financier devraient continuer à renforcer la surveillance et la réglementation des IFNB en leur demandant de s’identifier et de publier des informations relatives à l’IA, et exiger des institutions financières qu’elles cartographient régulièrement les interdépendances entre les données, les modèles et l’infrastructure technologique prenant en charge les modèles d’IA.

Une surveillance et une supervision étroites de ce marché à l’évolution rapide constituent le socle d’une réponse opportune et équilibrée des organes réglementaires, laquelle pourrait permettre aux acteurs du secteur financier de bénéficier de l’IA tout en atténuant ses risques.

— Ce blog s’inspire du chapitre 3 de l’édition d’octobre 2024 du Rapport sur la stabilité financière dans le monde, intitulé « Progrès dans l’intelligence artificielle : implications pour lesactivités sur les marchés des capitaux ».