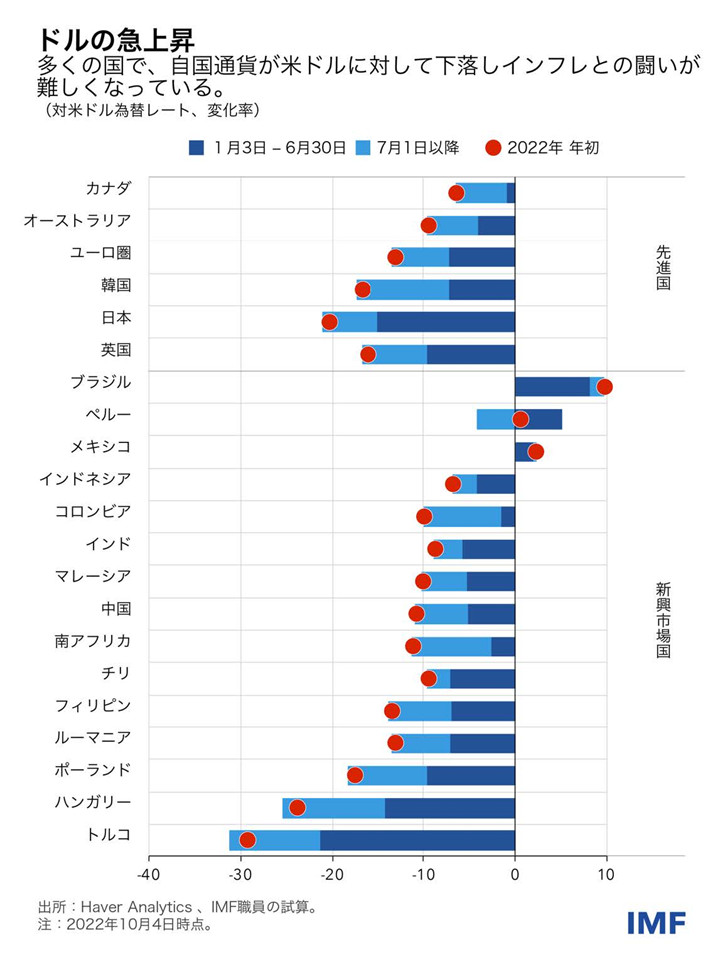

ドル高は2000年以降最高の水準まで進み、年初以来、円に対して22%、ユーロに対して13%、新興市場国の通貨に対して6%それぞれ上昇している。国際貿易や金融におけるドルの支配的な地位からして、このような数か月内での急激なドル相場の上昇は、ほとんどすべての国のマクロ経済に対して重大な影響を及ぼす。

2000年以降、世界の商品輸出における米国のシェアは12%から8%に減少した一方、世界の輸出に使われる通貨におけるドルのシェアは40%前後で推移している。多くの国がインフレの抑制に苦戦しているが、ドルに対する為替相場の下落が、その闘いを難しくしている。平均して、ドル相場が10%上昇したとき、物価への転嫁によるインフレ率の上昇は1%程度である。これらの圧力は新興国で特に強い。先進国に比べ、輸入依存度がより高く、インボイス(貿易建値)通貨がドル建ての輸入品のシェアがより高いことを反映している。

さらに、ドル高の影響は、バランスシートを通じて世界中に波及している。すべてのクロスボーダー融資と国際債券の約半分は、米ドル建てである。新興国では、政府は自国通貨での債券発行が進んでいるが、民間企業部門はドル建て債務の水準が高い。世界的な金利上昇に伴い、多くの国で金融情勢が著しくタイト化している。ドル高は、これらの圧力を悪化させる一方だ。すでに過剰債務の高いリスクにさらされている一部の新興国や多くの低所得国では特にそうだ。

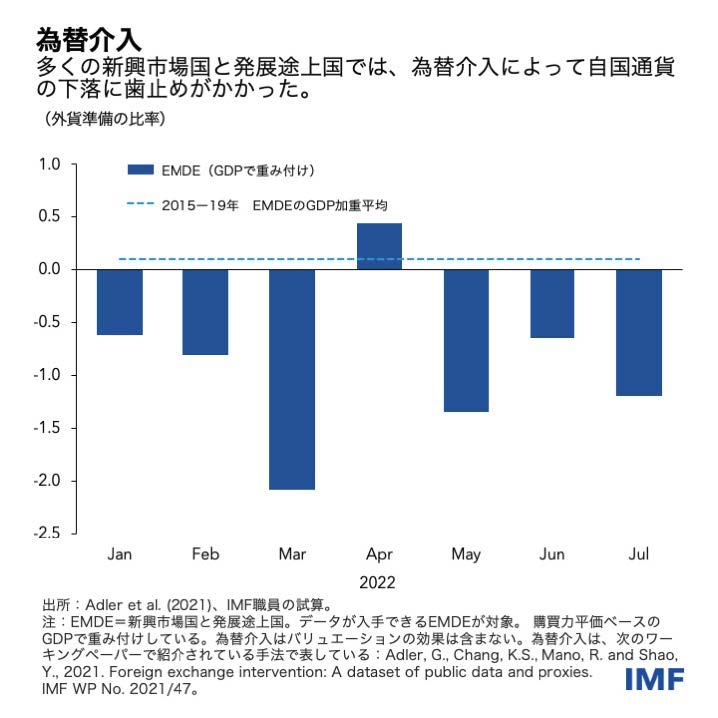

このような状況で、各国は自国通貨を積極的に支えるべきだろうか。為替介入に頼らざるを得ない国もある。新興市場国と発展途上国が保有する合計外貨準備高は、今年の上半期に6%超減った。

通貨安の圧力に対する適切な政策対応は、為替相場の変動要因と、市場混乱の兆候を中心に考える必要がある。具体的には、為替介入が、マクロ経済政策の適切な調整に取って代わってはならない。一時的な介入が必要となるのは、為替相場の動きが金融安定性のリスクを著しく増大させ、および・または物価安定を維持する中央銀行の能力を大いに損なう時である。

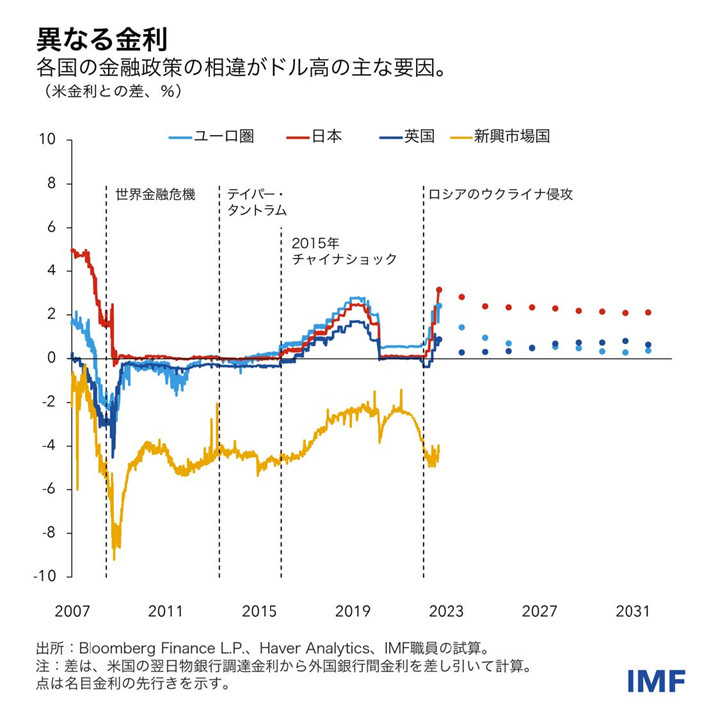

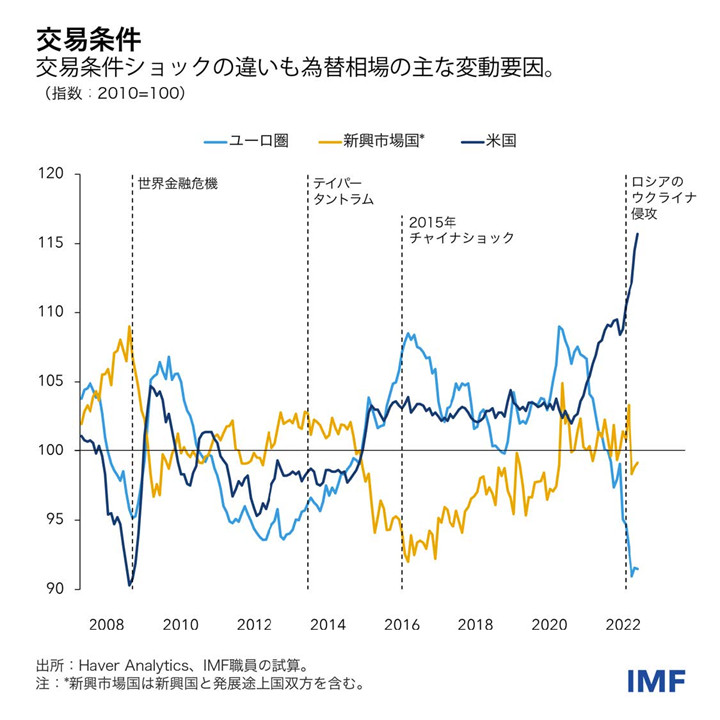

今のところ、ドル高の主な要因は、経済ファンダメンタルズである。第1に米金利が急激に上昇したこと、第2に、エネルギー危機の結果、米国にとって交易条件(輸出価格を輸入価格で割った相対価格を示す指標)がより有利になったことが挙げられる。歴史的なインフレと闘うため、連邦準備制度理事会(FRB)は、政策金利を急速に引き上げている。欧州中央銀行は、広範なインフレに直面している一方で、エネルギー危機による景気悪化の懸念から、政策金利の引き上げをより緩やかに行うことを示唆している。一方、日本と中国では物価上昇率が低いことから、中央銀行は世界的な引き締め傾向とは逆方向に政策を進めている。

ドル高のふたつ目の要因は、ロシアのウクライナ侵攻に端を発した大規模な交易条件ショックだ。ユーロ圏はエネルギーに関して、輸入に大きく依存している。ロシアからの天然ガスは特にそうだ。ガス価格の高騰によって、交易条件はユーロ圏が誕生して以来、最悪の水準に低迷した。

多くの新興市場国や中国以外の発展途上国は、世界的な金融引き締めサイクルで先を走っている一方(自国通貨とドルの為替相場に対する懸念が一因とみられる)、一次産品輸出国の新興市場国・発展途上国はプラスの交易条件ショックを受けている。その結果、新興市場国全体に対する為替相場の圧力は平均して先進国よりも弱く、ブラジルレアルやメキシコペソなど、為替レートが上昇している国もある。

ファンダメンタルズ要因が大きいことを考えれば、適切な対応は、金融政策を用いてインフレ率を目標に近づけつつ、為替レートの調整を許容することである。輸入品の価格上昇は、輸入の減少につながるため、ファンダメンタルズ・ショックが調整され、対外債務の増加に歯止めをかける効果がある。財政政策は、インフレ目標を犠牲にすることなく、最も脆弱な人々の支援に活かすべきである。

すでに見え隠れしているいくつかの下振れリスクに対処するためには、追加の対策を講じる必要がある。重要なことは、金融市場でより大きな混乱が起こる可能性があるということだ。例えば、新興市場国資産に対する買い意欲が急激に弱まった場合、投資家が安全資産に資金を引き上げる中で大量の資本が流出する可能性がある。

このような脆弱な環境では、強靭性の向上に取り組むことが賢明である。新興市場国の中央銀行は近年、過去の危機からの教訓を得て、ドル建ての外貨準備を積み上げているが、これらのバッファーは限られているため、慎重に使用するべきだ。

強靭性の向上

各国は、将来のさらなる資金流出や混乱に備えるために、十分な外貨準備を維持する必要がある。可能であれば、先進国の中央銀行とのスワップ・ラインを復活させるべきである。健全な経済政策を有し、中程度の脆弱性に対処する必要がある国は、将来の流動性ニーズに対応するため、IMFの予防枠を積極的に活用すべきだ。多額の外貨建て債務を抱える国は、キャッシュフロー管理やマクロプルーデンス政策を用いて外貨のミスマッチを減らし、債務管理オペレーションによって満期構成を調整すべきである。

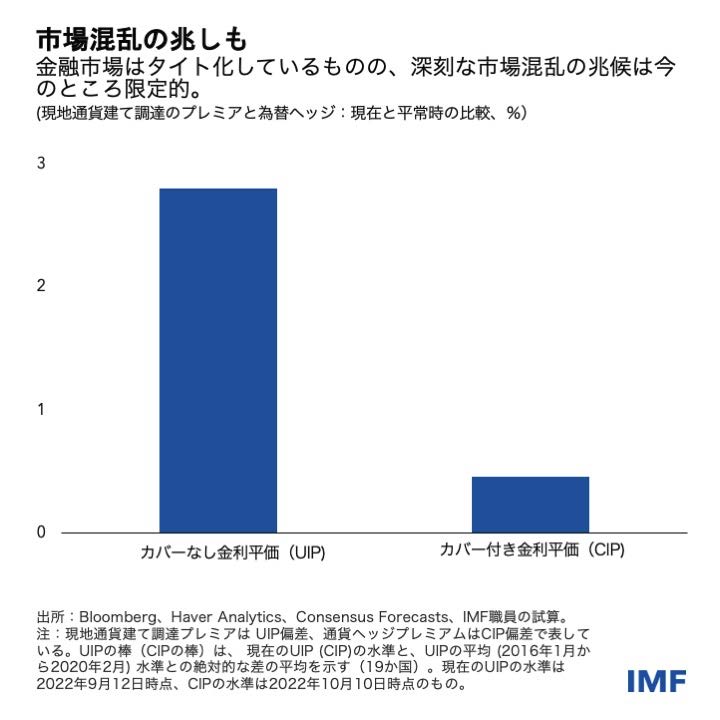

ファンダメンタルズに加え、金融市場のタイト化により、一部の国では、為替ヘッジプレミアの上昇や現地通貨建て調達プレミアの上昇など、市場混乱の兆候が見られる。厚みがない通貨市場で深刻な混乱が起きると、これらのプレミアムは大きく変動する可能性があり、マクロ経済や金融が不安定になるかもしれない。

そうなった場合、一時的な為替介入が適切となる可能性もある。大幅な通貨安が、ミスマッチによって、金融安定性のリスク(企業の債務不履行など)を増大させる場合は、経済に対する悪影響の波及防止にも役立つかもしれない。最後に、一時的な介入は、大幅な通貨安がインフレ期待を不安定化させ、金融政策だけでは物価の安定を取り戻すことができないようなまれな状況においても、金融政策を補助する役目を果たすことができる。

米国にとっては、ドル高や金融情勢のタイト化の影響が世界的に波及しているものの、米国のインフレ率は目標をはるかに上回る中では金融引き締めが引き続き適切な政策である。そうしなければ、中央銀行の信頼性が損なわれ、インフレ期待の不安定化を招き、後にさらなる引き締めが必要となることで、世界各国への波及効果が増大する可能性がある。

とはいえ、大きな波及効果は米国経済に跳ね返ってくる可能性があることをFRBは肝に銘じるべきだ。また、米国は、世界の安全資産のグローバルプロバイダーとして、適格な国との通貨スワップ・ラインの復活を検討しても良いだろう。この通貨スワップ・ラインは、パンデミックが勃発した当初、通貨市場のストレス時に重要な安全弁を提供するために拡大された。これらは、FRBのFIMAレポファシリティーによるドル供給を有効に補完するだろう。

IMFは、引き続き加盟国と緊密に協力し、統合的な政策枠組み(IPF)を活用して、このような混乱期に適したマクロ経済政策の策定に取り組んでいく。適格な国を対象とした予防的融資枠以外にも、国際収支上の問題を抱える加盟国に融資リソースを提供する態勢を整えている。