Les courbes de rendement des obligations à diverses échéances en disent long sur les perspectives économiques d’un pays

Depuis des siècles, les États se tournent vers les investisseurs pour financer leurs activités, principalement grâce à l’émission d’obligations. Aujourd’hui, le marché mondial de la dette souveraine des États représente 100 000 milliards de dollars, soit presque la taille de l’ensemble de l’économie mondiale. Mais que sont les obligations d’État ? Qu’est-ce qui détermine le prix auquel les investisseurs les achètent ? Que révèlent les « courbes de rendement » de ces obligations sur l’état d’une économie ?

Prenons l’exemple d’un État dont les dépenses sont supérieures de 100 dollars à ses recettes. Pour financer ce déficit, il peut emprunter auprès des investisseurs en émettant une obligation. L’obligation constitue une promesse, par l’État, de rembourser le principal de 100 dollars à une date ultérieure, et de verser des intérêts annuels appelés paiement de coupon, afin de compenser le coût d’opportunité que représente, pour les investisseurs, le placement dans l’obligation plutôt que d’autres instruments.

Ce coût d’opportunité a deux composantes : une composante d’inflation (pour préserver le pouvoir d’achat du placement) et une composante réelle, corrigée de l’inflation (le retour supplémentaire, en sus de l’inflation, que l’investisseur aurait pu engranger sur d’autres investissements). En général, plus le taux d’inflation prévu et les retours escomptés sur les autres investissements sont élevés, plus l’État doit offrir un retour élevé aux investisseurs.

Imaginons que l’État émette une obligation, ou un bon, de 100 dollars sur un an avec un taux de coupon de 5 %. Il s’engage à verser aux investisseurs la somme de 105 dollars après un an : 100 au titre du principal, et 5, des intérêts. Si le taux de coupon est égal au coût d’opportunité, les investisseurs seront disposés à acheter l’obligation à sa valeur nominale, ou au pair (100 dollars dans cet exemple).

Toutefois, si le coût d’opportunité pour les investisseurs dépasse le coupon de 5 %, ils n’achèteront l’obligation qu’à un prix au-dessous du pair. Supposons qu’ils soient disposés à payer seulement 98 dollars. Ainsi, le retour sur investissement est plus élevé : en l’occurrence, 7,1 % [(105 ÷ 98) - 1]. Ce retour total qui, par définition, est égal au coût d’opportunité pour les investisseurs, correspond au rendement de l’obligation (ou rendement à échéance).

Les marchés primaire et secondaire

Lorsqu’un État vend une obligation directement à un investisseur, il s’agit d’une opération du marché primaire. Toutefois, les obligations peuvent également être négociées sur le marché secondaire. En effet, les obligations sont des titres échangeables, comme le sont les actions. Conséquence importante : leur rendement à l’émission peut être différent de leur rendement de marché.

Par exemple, admettons qu’une banque commerciale majeure fasse faillite immédiatement après que l’État a émis l’obligation de 100 dollars dont nous venons de parler. Cet événement alimente les craintes d’une crise financière et d’une récession. Les investisseurs s’attendent à des retours et à une inflation plus faibles en raison de la récession, entraînant une baisse nette du coût d’opportunité, de 7,1 % à 3 %. Dans cette situation, l’obligation émise à 98 dollars s’échangera désormais au-dessus du pair sur le marché secondaire, à 101,95 dollars, pour tenir compte de ce nouveau rendement de marché de 3 %.

Les États peuvent émettre des obligations à différentes échéances, elles varient, en général, de 1 à 30 ans. Chaque obligation est assortie de son propre taux de coupon et rendement à échéance. Les obligations à long terme présentent généralement un meilleur rendement. C’est ce que l’on appelle la prime d’échéance. Elle correspond à la compensation supplémentaire que les investisseurs exigent en raison de l’incertitude associée à l’inflation et aux conditions économiques futures et à l’immobilisation plus longue de leurs fonds.

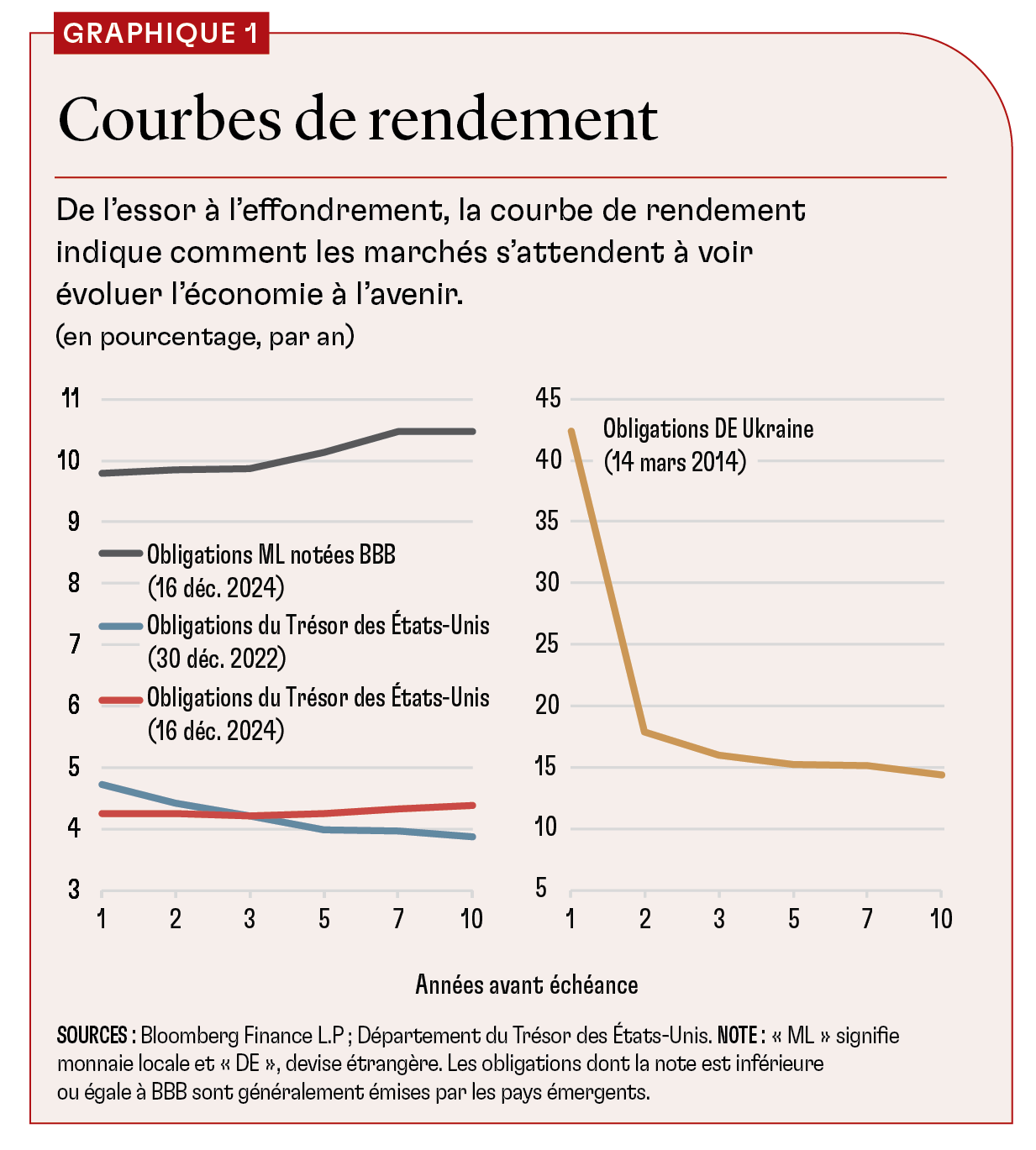

Le graphique 1 présente l’échéance des obligations en abscisse et le rendement correspondant sur le marché à un moment donné en ordonnée. Ces courbes de rendement sont riches en enseignements : avant tout, elles indiquent si les marchés s’attendent à ce que l’économie se renforce ou s’affaiblisse.

Si les marchés tablent sur une accélération de la croissance économique, l’inflation future sera probablement supérieure à son niveau actuel. En effet, une accélération économique, la hausse de la demande de biens et services qu’elle entraîne se répercute à terme, sur les prix. L’attrait des autres investissements, comme les produits de base ou l’immobilier, se renforcera également en parallèle. Pour ces deux raisons, les investisseurs exigeront un rendement plus élevé sur une obligation d’État à long terme que pour un instrument analogue à court terme. En d’autres termes, la courbe de rendement augmentera, comme ce fut le cas aux États-Unis le 16 décembre 2024 (ligne rouge).

Les courbes de rendement augmentent-elles toujours ? Non. Lors de la hausse rapide de l’inflation aux États-Unis à la suite de la pandémie de COVID-19, la Fed a relevé les taux d’intérêt. Puisque les taux d’intérêt élevés ralentissent en général la consommation des ménages et l’investissement des entreprises, ce relèvement a laissé présager un ralentissement de l’économie accompagné d’une baisse de l’inflation et des retours économiques. Conformément aux attentes du marché, la courbe de rendement des obligations d’État a commencé à s’inverser ou à baisser (ligne bleue). Une courbe de rendement inversée est souvent un signe avant-coureur de récession : jusqu’à récemment, chaque contraction de l’économie des États-Unis au cours des 50 dernières années avait été précédée d’une inversion.

La prime de risque-pays

Les courbes de rendement des obligations d’État des pays émergents et des pays à faible revenu livrent-elles les mêmes informations que celles des pays avancés ? Oui, mais avec un accent plus important sur la prime de risque-pays. Les principaux pays avancés sont diversifiés et disposent d’institutions solides. En général, leurs obligations souveraines sont réputées sûres parce que les investisseurs sont presque certains d’être remboursés par l’État en question. Ce n’est pas le cas de tous les pays en développement, généralement pourvus d’institutions plus faibles et en proie à des chocs susceptibles d’entraîner d’importantes dépréciations de la monnaie, une inflation rapide et la perte d’accès aux financements sur le marché.

Certains États de pays en développement, notamment ceux qui ont une dette importante libellée en devises étrangères, doivent parfois restructurer leur dette (modifier le profil de remboursement de leurs obligations, leur rendement ou les deux). En raison de ce risque de défaut, ou prime de risque-pays, le rendement des obligations est généralement plus élevé que celui des pays avancés pour toutes les échéances. Cet écart de rendement, également appelé spread, est un indicateur important du risque de crédit souverain (ligne gris foncé).

Lorsque le risque-pays atteint un niveau si élevé que les marchés jugent une restructuration de la dette imminente, le rendement des obligations à échéance résiduelle courte tend à monter en flèche, ce qui se traduit par une baisse nette de la courbe de rendement. Par exemple, au début de l’année 2014, personne ne savait que l’Ukraine restructurerait ses obligations souveraines en l’espace d’une année. Toutefois, la courbe de rendement inversée observée en mars 2014 indiquait que les investisseurs s’y préparaient déjà. Étant donné que ces opérations se traduisent par une prolongation plus importante de l’échéance résiduelle des obligations dues à plus court terme (par exemple, en 2015) que pour celles à plus long terme (2018), les investisseurs exigeaient un rendement plus élevé sur les obligations à court terme (ligne jaune).

Le développement des marchés obligataires

De nombreux pays en développement s’efforcent de développer le marché des obligations d’État en monnaie locale afin de réduire leur dépendance vis-à-vis de l’emprunt en devise étrangère, qui s’accompagne d’un risque de change. La mise en place des éléments nécessaires à un tel marché (gestion saine de la dette, lois, règlements et infrastructures de marché solides, diversification de la base d’investisseurs nationaux) peut prendre du temps, mais les gains sont considérables.

En partenariat avec la Banque mondiale, le FMI donne des conseils avisés aux pouvoirs publics à cet effet. Il est encourageant de constater les progrès enregistrés par de nombreux pays en développement dans ce domaine au cours des dernières décennies, notamment en Asie et en Amérique latine.

Sur un marché des obligations d’État qui fonctionne bien, la courbe de rendement n’indique pas seulement les perspectives de l’économie ; elle constitue un indicateur de référence pour la valorisation d’autres actifs financiers comme les prêts bancaires à long terme, les obligations des sociétés et les hypothèques. Elle favorise une répartition plus efficiente des ressources, ce qui contribue à la croissance économique à long terme.

S. M. ALI ABBAS est directeur adjoint du département des finances publiques du FMI.

ERIKO TOGO est cheffe de division adjointe au département des marchés monétaires et de capitaux.

Les opinions exprimées dans la revue n’engagent que leurs auteurs et ne reflètent pas nécessairement la politique du FMI.