Los rendimientos de los bonos con distintos vencimientos dicen mucho de las perspectivas de una economía

Durante siglos, los gobiernos han recurrido a los inversionistas para financiar sus actividades, y la mayoría de las veces lo hacen emitiendo bonos. Hoy en día, el valor del mercado mundial de deuda pública soberana ronda los USD 100 billones, es decir, es casi tan grande como la propia economía mundial. ¿Pero qué son los bonos públicos? ¿Qué factores determinan cuánto pagarían los inversionistas por ellos? ¿Y qué pueden decirnos las "curvas de rendimientos" de los bonos acerca de una economía?

Pensemos en un gobierno que desembolsa USD 100 más de lo que percibe en ingresos. Para financiar el déficit, puede obtener fondos de inversionistas mediante la emisión de un bono. El bono es una promesa del gobierno de devolver a los inversionistas en una fecha futura el principal o capital de USD 100 más un interés anual, denominado pago de cupón, para compensar a los inversionistas por el costo de oportunidad que supone colocar sus fondos en el bono en lugar de invertirlos en otro lugar.

Este costo de oportunidad tiene dos componentes: uno es la inflación (para preservar el poder adquisitivo del dinero de los inversionistas), y el otro es un componente real ajustado en función de la inflación (el rendimiento adicional, por encima de la inflación, al que los inversionistas estarían renunciando en otras inversiones). Cuanto mayores sean la tasa de inflación prevista y los rendimientos de las inversiones alternativas, mayor será el rendimiento que el gobierno tendrá que ofrecer a los inversionistas.

Supongamos que el gobierno emite un bono, o letra, de USD 100 con una tasa de cupón del 5%, es decir, un compromiso de reembolsar a los inversionistas USD 105 al cabo de un año: USD 100 en principal, USD 5 en intereses. Si la tasa de cupón es igual al costo de oportunidad de los inversionistas, estos estarán dispuestos a comprar el bono a su valor nominal, o valor par (USD 100, en este ejemplo).

Pero si el costo de oportunidad de los inversionistas es superior al cupón de 5%, los inversionistas adquirirán el bono solo a un precio inferior al valor par. Digamos, por ejemplo, que están dispuestos a pagar solo USD 98. Esto les generaría un mejor rendimiento de su inversión, concretamente 7,1% [(105÷98)-1]. Este rendimiento total, que por definición es igual al costo de oportunidad de los inversionistas, constituye el rendimiento del bono (o rendimiento al vencimiento).

Mercados primarios y secundarios

Una venta de bonos directa del gobierno a los inversionistas es una transacción en el mercado primario. Pero como los bonos son valores negociables, como las acciones, también pueden cambiar de manos entre inversionistas en el mercado secundario. La clave está en que el rendimiento de un bono en el momento de emisión puede no ser el mismo que el rendimiento vigente en el mercado.

Por ejemplo, supongamos que un importante banco comercial quiebra justo después de que el gobierno emite el bono de USD 100 mencionado anteriormente, sembrando temores de una crisis financiera y una recesión. Como los inversionistas empiezan a prever menores rendimientos y una inflación más baja debido a la recesión, el costo de oportunidad de los fondos cae drásticamente, del 7,1% al 3%. En esta situación, el bono emitido a USD 98 ahora se negociará sobre par en el mercado secundario, a USD 101,95, para reflejar el nuevo rendimiento de mercado del 3%.

Los gobiernos pueden emitir bonos con diferentes vencimientos, que suelen ir de 1 a 30 años. Cada bono tiene su propia tasa de cupón y su respectivo rendimiento al vencimiento. El rendimiento de los bonos a más largo plazo suele ser mayor. Esto es lo que se conoce como la prima por plazo, que refleja la remuneración adicional que los inversionistas exigen por la incertidumbre asociada a la inflación y las condiciones económicas futuras, y por renunciar a otras inversiones por más tiempo.

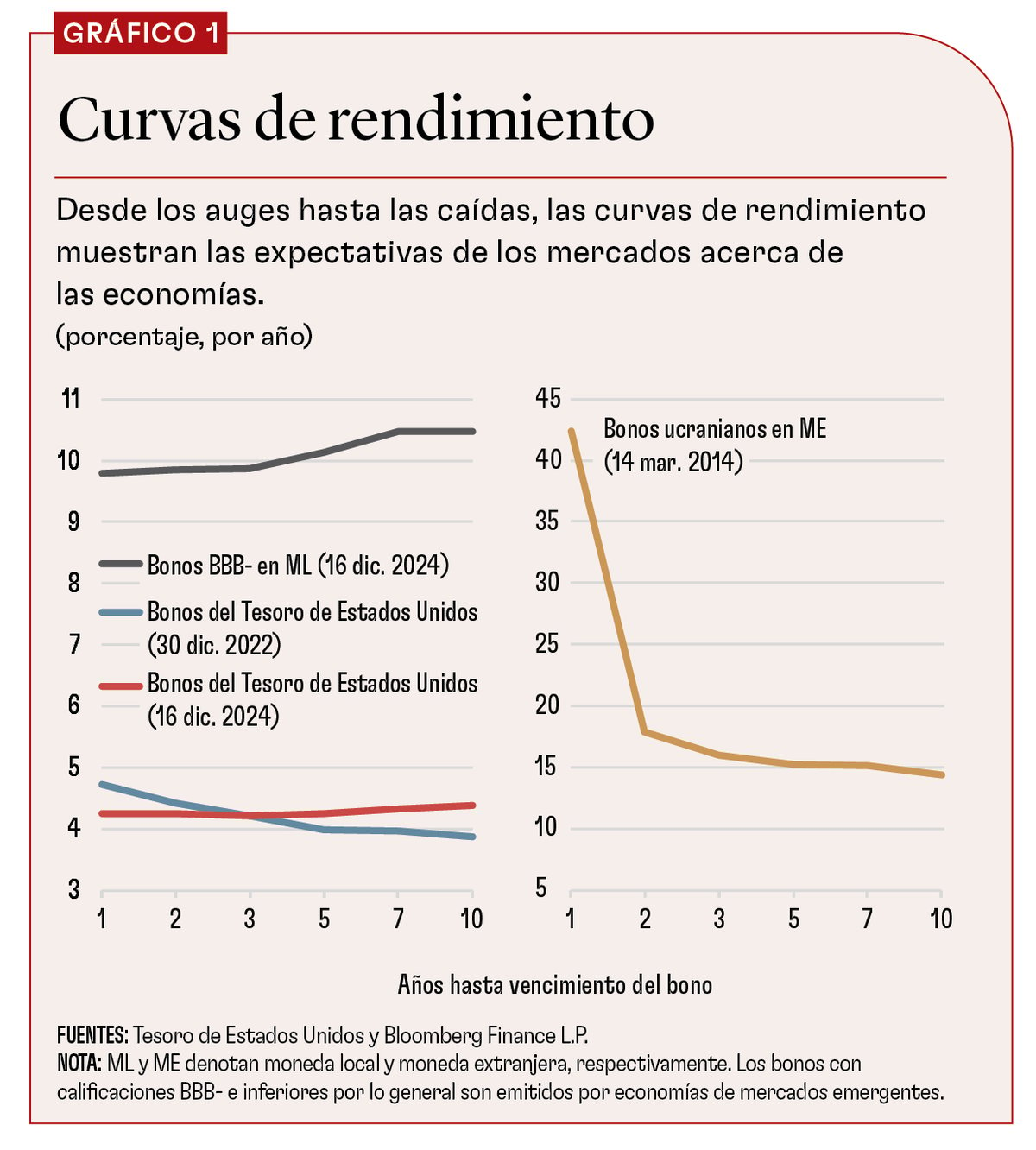

En el gráfico 1 se trazan los vencimientos de los bonos en el eje horizontal y sus correspondientes rendimientos de mercado en un momento dado en el eje vertical. Estas curvas de rendimiento nos dicen muchas cosas, siendo la más importante la previsión de los mercados sobre si la economía se va a fortalecer o debilitar.

Supongamos que los mercados prevén una aceleración del crecimiento económico. Esto significa que probablemente la inflación futura será mayor que la actual: al activarse la economía, la demanda de bienes y servicios irá cobrando fuerza y al cabo de un tiempo se verá reflejada en los precios. El atractivo de otras posibilidades de inversión, como materias primas o bienes raíces, también aumentará a medida que se intensifique la actividad económica. Estos dos factores implican que los inversionistas exigirán un mayor rendimiento en un bono público a más largo plazo que en uno a más corto plazo. Dicho de otro modo, la curva de rendimientos presentará una pendiente ascendente, como sucedió con el bono estadounidense el 16 de diciembre de 2024 (línea roja).

¿Es siempre ascendente la pendiente de las curvas de rendimientos? No. Cuando la inflación en Estados Unidos se disparó tras la pandemia de COVID-19, la Reserva Federal subió las tasas de interés. Como las tasas de interés más altas tienden a moderar el consumo de los hogares y la inversión de las empresas, la subida alimentó las expectativas de una desaceleración económica, una inflación más baja y unos menores rendimientos económicos. A raíz de estas expectativas del mercado, la curva de rendimiento de los bonos públicos empezó a invertirse, o a adquirir una pendiente descendente (línea azul). Una curva descendente es considerada a menudo como un indicador de una recesión, y, hasta hace poco, estas inversiones de la curva precedieron a todas las contracciones económicas en Estados Unidos en el último medio siglo.

Prima de riesgo país

¿Comunican las curvas de rendimiento de los bonos públicos en los mercados emergentes y los países de ingreso bajo la misma información que en las economías avanzadas? Sí, pero con un mayor acento en la prima de riesgo país. Las principales economías avanzadas son diversificadas y cuentan con instituciones sólidas. Sus bonos soberanos en general se consideran seguros porque para los inversionistas es prácticamente una certeza que el gobierno los reembolsará. No se puede decir lo mismo de todas las economías en desarrollo, cuyas instituciones suelen ser más débiles y más propensas a shocks que pueden desembocar en fuertes depreciaciones de la moneda, inflación rápida y pérdida de acceso al financiamiento del mercado.

Algunos gobiernos de economías en desarrollo —en especial los que tienen una abultada deuda en moneda extranjera— a veces tienen que reestructurar su deuda (modificar el perfil de reembolso de los bonos, el rendimiento, o ambas cosas). Este riesgo de incumplimiento, o prima de riesgo país, significa que los rendimientos de sus bonos son en general mayores que los de las economías avanzadas en todos los plazos de vencimiento. Esta diferencia de los rendimientos de los bonos, o diferencial, es un indicador importante del riesgo de crédito soberano (línea gris oscuro).

Cuando el riesgo país llega a un punto en que los mercados consideran que una reestructuración de la deuda es inminente, el rendimiento de los bonos con vencimientos residuales cortos por lo general se dispara, dando lugar a una curva de rendimiento marcadamente descendente. A comienzos de 2014, por ejemplo, nadie sabía que Ucrania reestructuraría sus bonos soberanos en un año. Pero en marzo de 2014, una curva de rendimiento descendente mostraba que los inversionistas ya estaban valorando una eventualidad de la deuda. Dado que estas operaciones suponen una mayor ampliación del vencimiento residual de los bonos que vencían más pronto (en 2015, por ejemplo) que de los que vencían más adelante (2018), los inversionistas exigieron un rendimiento mayor en los primeros que en los segundos (línea amarilla).

El mercado de bonos de las economías en desarrollo

Muchas economías en desarrollo están procurando expandir el mercado de bonos públicos en moneda local para depender menos del endeudamiento en moneda extranjera, que acarrea un riesgo cambiario. Cumplir con los requisitos de este mercado —gestión prudente de la deuda, leyes sólidas, regulaciones e infraestructura del mercado y una base diversificada de inversionistas— puede tomar tiempo, pero las recompensas son abundantes.

El FMI, junto con el Banco Mundial, brinda orientación de manera activa a los gobiernos sobre este tema. Es alentador constatar que muchas economías en desarrollo, sobre todo en Asia y América Latina, han logrado avances en este sentido en las últimas décadas.

Una curva de rendimientos en un mercado de bonos públicos que funciona bien no solo da indicios sobre las perspectivas de la economía, sino que también es un parámetro para valorar otros activos financieros, como los préstamos bancarios a largo plazo, los bonos empresariales y las hipotecas. Facilita una asignación más eficiente de los recursos y, por ende, promueve el crecimiento económico a largo plazo.

S. M. ALI ABBAS es subdirector del Departamento de Finanzas Públicas del FMI.

ERIKO TOGO es subjefa de división del Departamento de Mercados Monetarios y de Capital del FMI.

Las opiniones expresadas en los artículos y otros materiales pertenecen a los autores; no reflejan necesariamente la política del FMI.