Homme marchant dans l’immeuble de la Bourse du Pakistan. La pandémie a augmenté les besoins de financement au Pakistan et dans d’autres pays de la région. (Photo: FMI)

Quatre questions au sujet des risques pesant sur la dette et le financement du fait de la COVID 19 au Moyen Orient et en Afrique du Nord

29 avril 2021

Face à la pandémie de COVID‑19, les pays de la région Moyen‑Orient, Afrique du Nord, Afghanistan et Pakistan (MOANAP) ont pris des mesures sans précédent en termes d’ampleur et d’urgence. Si cette réponse énergique a permis de sauver des vies et d’amortir le choc économique, elle a également exacerbé les facteurs de vulnérabilité liés à la dette et entraîné une forte hausse des besoins de financement.

Liens connexes:

Dans la Mise à jour des Perspectives économiques régionales pour le Moyen‑Orient et l’Asie centrale, le FMI se penche sur ces problèmes et sur les politiques qui pourraient permettre d’y remédier.

Voici quatre grandes questions:

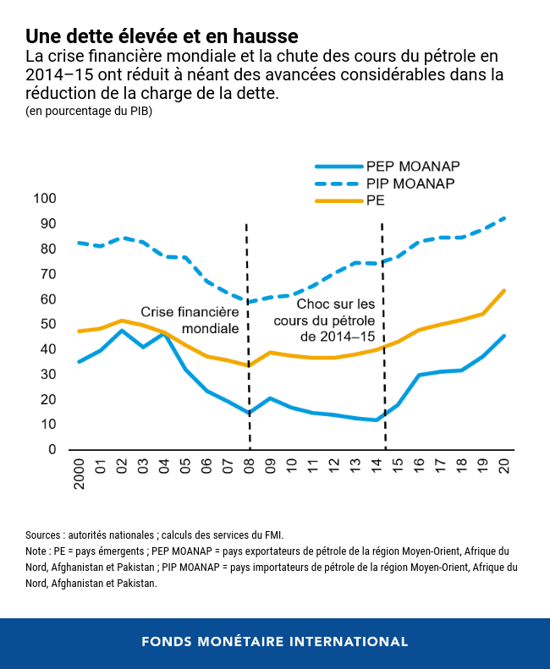

- Quelle était l’ampleur des facteurs de vulnérabilité liés à la dette dans la région MOANAP avant la pandémie et quelles étaient les principales préoccupations? De nombreux pays étaient déjà fort endettés. À la fin de 2019, la moitié des pays de la région MOANAP avaient des ratios dette publique/PIB supérieurs à 70 % et un pays sur quatre avait des besoins bruts de financement public supérieurs à 15 % du PIB par an.

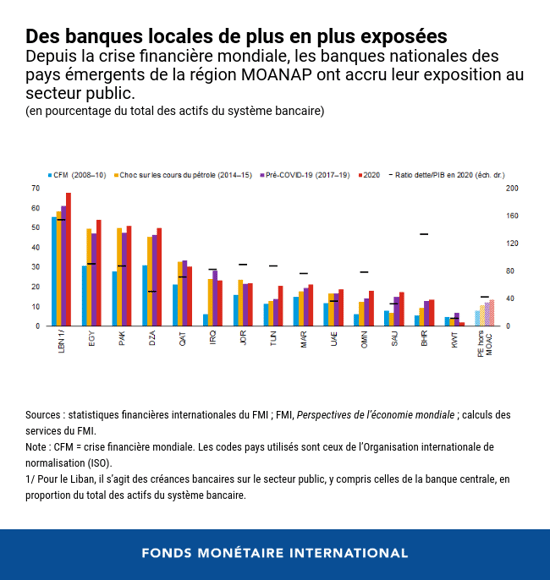

Ayant un accès limité au financement extérieur, les administrations et les grandes entreprises publiques se sont tournées vers les banques de leur pays. Aussi, le volume des prêts consentis par les banques au secteur public a augmenté dans plusieurs des pays émergents de la région MOANAP, dans une proportion allant de plus de 20 % du total des actifs des banques en Iraq, en Jordanie et au Qatar, à plus de 45 % en Algérie, en Égypte et au Pakistan, et jusqu’à 60 % au Liban. À titre de comparaison, l’exposition des banques de pays émergents au secteur public était de 12 % dans les autres régions.

Ayant un accès limité au financement extérieur, les administrations et les grandes entreprises publiques se sont tournées vers les banques de leur pays. Aussi, le volume des prêts consentis par les banques au secteur public a augmenté dans plusieurs des pays émergents de la région MOANAP, dans une proportion allant de plus de 20 % du total des actifs des banques en Iraq, en Jordanie et au Qatar, à plus de 45 % en Algérie, en Égypte et au Pakistan, et jusqu’à 60 % au Liban. À titre de comparaison, l’exposition des banques de pays émergents au secteur public était de 12 % dans les autres régions.

La surliquidité des banques dans certains pays et le faible nombre d’investisseurs institutionnels dans d’autres, conjugués à l’absence d’un secteur privé plus dynamique, ont incité les banques à conserver les obligations publiques jusqu’à leur échéance, ce qui a nui à la liquidité du marché de la dette intérieure et à son développement.

La surliquidité des banques dans certains pays et le faible nombre d’investisseurs institutionnels dans d’autres, conjugués à l’absence d’un secteur privé plus dynamique, ont incité les banques à conserver les obligations publiques jusqu’à leur échéance, ce qui a nui à la liquidité du marché de la dette intérieure et à son développement.

- Quel effet la pandémie a t elle eu sur les déficits, la dette et les stratégies de financement dans la région? L’effondrement de l’activité économique a entraîné des pertes de recettes

budgétaires, les pouvoirs publics ayant augmenté les dépenses pour atténuer

les répercussions de la pandémie. En conséquence, les soldes budgétaires se

sont dégradés dans presque tous les pays. Par rapport aux prévisions

antérieures à la pandémie, les déficits primaires des pays de la région

MOANAP ont augmenté en moyenne de 7,5 % du PIB en 2020. Ce creusement des

déficits, conjugué au ralentissement économique, a entraîné une hausse

moyenne de 7 points de pourcentage des ratios dette/PIB.

Bien qu’un tiers des pays de la région MOANAP aient eu recours aux marchés financiers internationaux, représentant ensemble 25,5% des titres émis par des pays

émergents dans le monde, les financements nationaux ont joué un rôle essentiel, en particulier durant la première phase de la crise, lorsque les marchés internationaux étaient perturbés. Par exemple, l’Égypte, la Jordanie, le Pakistan et la Tunisie ont couvert plus de 50 % de leurs besoins bruts de financement public grâce à des financements octroyés par le secteur bancaire national en 2020.

- Quelles difficultés les pays émergents de la région MOANAP rencontreront ils en raison de l’augmentation des besoins de financement? Les besoins bruts de financement public devraient atteindre 1 044 milliards

de dollars au total en 2021–22, contre 780 milliards de dollars en 2018–19.

Les besoins de financement en 2021–22 devraient rester supérieurs à 15 % du

PIB en moyenne dans la plupart des pays émergents de la région MOANAP, les

besoins liés au remboursement de la dette extérieure étant toutefois

limités (environ 4 % du PIB).

Sachant que la possibilité de recourir intensément aux marchés internationaux devrait rester limitée, il est probable que l’exposition des banques au secteur public s’accélère dans les années à venir, ce qui pourrait évincer le crédit au secteur privé à un moment où le financement privé est impératif pour stimuler la reprise. En outre, selon les Perspectives économiques régionales, les besoins budgétaires pourraient augmenter encore de 3 % du PIB dans un scénario de choc potentiel supposant un resserrement rapide des conditions financières mondiales et un retard dans le rééquilibrage des finances publiques dû à la lenteur de la reprise. Si les banques locales financent ces besoins inopinés, en plus des ressources nécessaires en 2021–22, l’Égypte, Oman, le Pakistan et la Tunisie absorberaient de 10 à 23 % supplémentaires des actifs des banques sous forme de dette publique d’ici à la fin de 2022. En conséquence, les banques égyptiennes et pakistanaises pourraient atteindre des niveaux d’exposition au secteur public similaires à ceux actuellement observés au Liban.

- Quelles politiques publiques peuvent aider les pays à atténuer les facteurs de vulnérabilité liés à la dette? Les pays devront adopter des stratégies de gestion de la dette et des

finances publiques à moyen terme crédibles et clairement communiquées.

Ainsi, les autorités monétaires, les autorités budgétaires et les autorités

de régulation du secteur financier devront soigneusement se concerter pour

déterminer ensemble la capacité d’absorption globale des marchés financiers

nationaux.

Les pays dont l’espace budgétaire est limité ou inexistant devront mettre en place des plans d’assainissement des finances publiques favorables à la croissance lorsque la crise s’estompera. Dans les pays ayant accès aux marchés, les décideurs devraient s’efforcer d’atténuer en amont les risques de reconduction et de refinancement. Les opérations de gestion du passif, telles que la prorogation des échéances, peuvent améliorer les conditions de la dette existante et le profil de la dette à moyen terme. Les pays dont l’accès aux marchés est plus limité pourraient envisager de restructurer leur dette bancaire et bilatérale.

Développer les marchés de capitaux nationaux, élargir progressivement la base d’investisseurs et faire en sorte que les banques puissent davantage diversifier leurs actifs, notamment grâce à l’amélioration de l’accès aux services financiers, contribueraient à réduire les risques de surexposition des banques par rapport au secteur public. À moyen terme, les décideurs pourraient modifier la réglementation bancaire de sorte que les portefeuilles d’actifs des banques ne privilégient pas autant les obligations d’État.