Le raffermissement du dollar l’an dernier, qui a atteint un plus haut niveau depuis 20 ans, a eu des répercussions majeures sur l’économie mondiale. Nous nous penchons sur les conséquences de l’appréciation du billet vert dans notre dernier Rapport sur le secteur extérieur.

En nous appuyant sur une étude récente de Maurice Obstfeld et Haonan Zhou, nous observons que les pays émergents subissent de manière disproportionnée les retombées négatives de l’appréciation du dollar par rapport aux petits pays avancés.

Dans les pays émergents, une appréciation de 10 % du dollar, liée aux mécanismes des marchés financiers internationaux, réduit la production économique de 1,9 % après un an, et cet impact négatif se fait sentir pendant deux ans et demi. En revanche, dans les pays avancés, les effets négatifs sont nettement moindres : ils plafonnent à 0,6 % après un trimestre et s’estompent presque totalement dans un délai d’un an.

Dans les pays émergents, les effets de la vigueur du dollar se propagent par les circuits commerciaux et financiers. Les volumes des échanges réels de ces pays diminuent plus fortement, le recul des importations étant deux fois plus marqué que celui des exportations. Les pays émergents ont aussi tendance à subir de manière disproportionnée d’autres conséquences mesurées par des indicateurs clés : dégradation de l’accès au crédit, diminution des entrées de capitaux, resserrement de la politique monétaire et replis plus prononcés des marchés des actions.

Conséquences sur le secteur extérieur

En outre, l’appréciation du dollar se répercute sur le compte des transactions courantes, qui illustre l’évolution du solde épargne-investissement des pays.

En pourcentage du produit intérieur brut, les soldes des transactions courantes (épargne moins investissement) augmentent dans les pays émergents comme dans les petits pays avancés en raison d’une baisse du taux d’investissement (il n’y a pas de réaction explicite systématique pour l’épargne). Cependant, l’impact est plus prononcé et plus durable pour les pays émergents.

Une dépréciation du taux de change et une politique monétaire accommodante facilitent l’ajustement du secteur extérieur pour les pays avancés. Dans les pays émergents, la crainte de laisser le taux de change fluctuer et l’absence d’une politique monétaire accommodante amplifient l’augmentation du solde courant.

Dans ces pays, le phénomène de compression des revenus, à savoir que la baisse des revenus se traduit par une diminution des achats de produits importés, joue un rôle comparativement plus important. L’ajustement du secteur extérieur dans les pays émergents est de plus entravé par leur exposition accrue au dollar via la facturation des échanges et le libellé des engagements.

Mesures

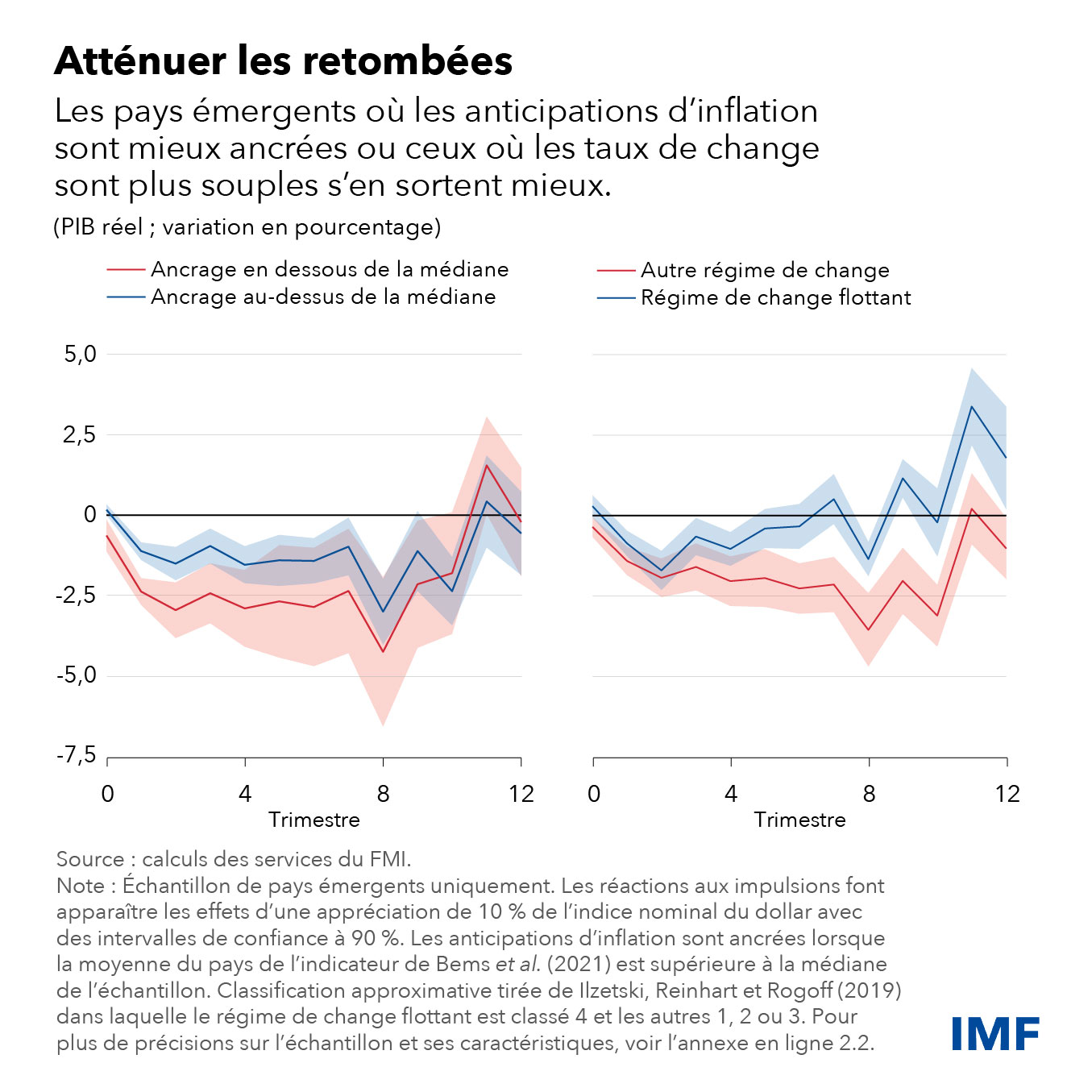

Les pays émergents qui se caractérisent par des anticipations d’inflation mieux ancrées ou par des régimes de change plus souples s’en sortent mieux.

Un meilleur ancrage des anticipations d’inflation est utile puisqu’il confère une plus grande marge de manœuvre pour la riposte de la politique monétaire. Après une dépréciation, un pays peut mener une politique monétaire plus accommodante si les anticipations sont ancrées. Il en résulte une diminution de la production réelle moins prononcée au départ. Pour leur part, les pays émergents dotés d’un régime de change plus flexible ont tendance à enregistrer une reprise économique plus rapide grâce à une dépréciation du taux de change immédiate assez marquée.

Les régimes de change souples peuvent être appuyés et facilités par un développement des marchés financiers nationaux qui contribue à réduire la sensibilité des conditions des emprunts intérieurs au taux de change. Des engagements à plus long terme à améliorer les cadres budgétaire et monétaire aident à ancrer les anticipations d’inflation. Cela implique de garantir un dosage bien équilibré des politiques budgétaire et monétaire, de renforcer l’indépendance de la banque centrale et de continuer à améliorer l’efficacité de la communication.

Effets mondiaux

Les soldes courants mondiaux se calculent en additionnant les soldes courants absolus des différents pays. Il s’agit d’un indicateur phare du Rapport sur le secteur extérieur du FMI puisqu’il peut mettre en évidence un accroissement de la vulnérabilité financière et une exacerbation des tensions commerciales.

Il ressort de notre étude qu’une appréciation de 10 % est corrélée avec une diminution des soldes courants mondiaux de 0,4 % du PIB mondial après un an. L’ampleur de la diminution est économiquement significative, sachant que les soldes mondiaux moyens ces vingt dernières années ont représenté environ 3,5 % du PIB mondial, avec un écart-type de 0,7 %.

La diminution des soldes mondiaux s’explique par une contraction généralisée des échanges commerciaux dans le contexte d’une tarification en devise dominante (dominant currency pricing), facilitée par une réduction des soldes des échanges de produits de base, compte tenu de la baisse des cours de ces produits qui est allée de pair avec une appréciation du dollar par le passé.

L’étude souligne l’importance d’aller au-delà des caractéristiques typiques des pays et des politiques macroéconomiques. Des instruments de précaution, par exemple des dispositifs mondiaux de sécurité, sont importants pour faire face aux cycles des marchés financiers internationaux et à leurs répercussions.

Dans les pays émergents en proie à de vives tensions financières et dont la situation financière est fragile, des mesures macroprudentielles et de gestion des flux de capitaux pourraient contribuer à atténuer les retombées négatives à l’échelle internationale.