El fortalecimiento del dólar estadounidense el año pasado hasta alcanzar su nivel más alto en 20 años tuvo importantes consecuencias para la economía mundial. En nuestro último Informe sobre el sector externo [enlace] examinamos estos efectos derivados de la apreciación de la moneda.

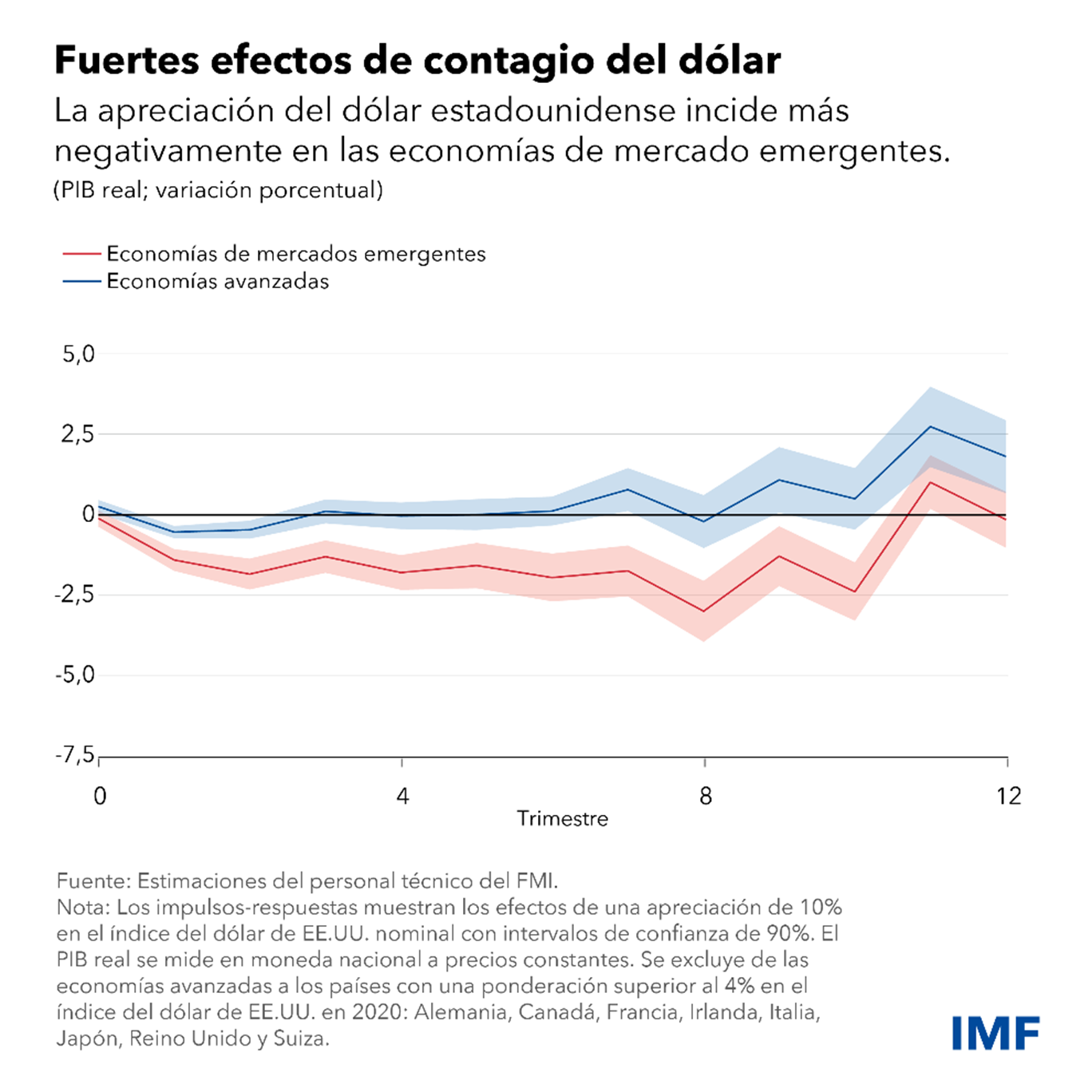

Basándonos en un estudio reciente de Maurice Obstfeld y Haonan Zhou, observamos que las repercusiones negativas de la apreciación del dólar de EE.UU. afectan a las economías de mercados emergentes en una proporción mucho mayor que a las economías avanzadas más pequeñas.

En las economías de mercados emergentes, una apreciación del dólar estadounidense de 10%, vinculada a las fuerzas del mercado financiero mundial, reduce el producto económico en 1,9% al cabo de un año, y ese lastre persiste durante dos años y medio. Por el contrario, los efectos negativos en las economías avanzadas son considerablemente menores: alcanzan un máximo de 0,6% al cabo de un trimestre y prácticamente se disipan al cabo de un año.

En las economías de mercados emergentes, los efectos del fortalecimiento del dólar se propagan a través de canales comerciales y financieros. Los volúmenes reales de comercio de estas economías sufren contracciones más acusadas y las importaciones disminuyen el doble que las exportaciones. Hay otros indicadores fundamentales que tienden a verse afectados de forma desproporcionada en las economías de mercados emergentes: menor disponibilidad de crédito, disminución de las entradas de capital, impacto de una política monetaria más restrictiva y mayores descensos del mercado bursátil.

Consecuencias para el sector externo

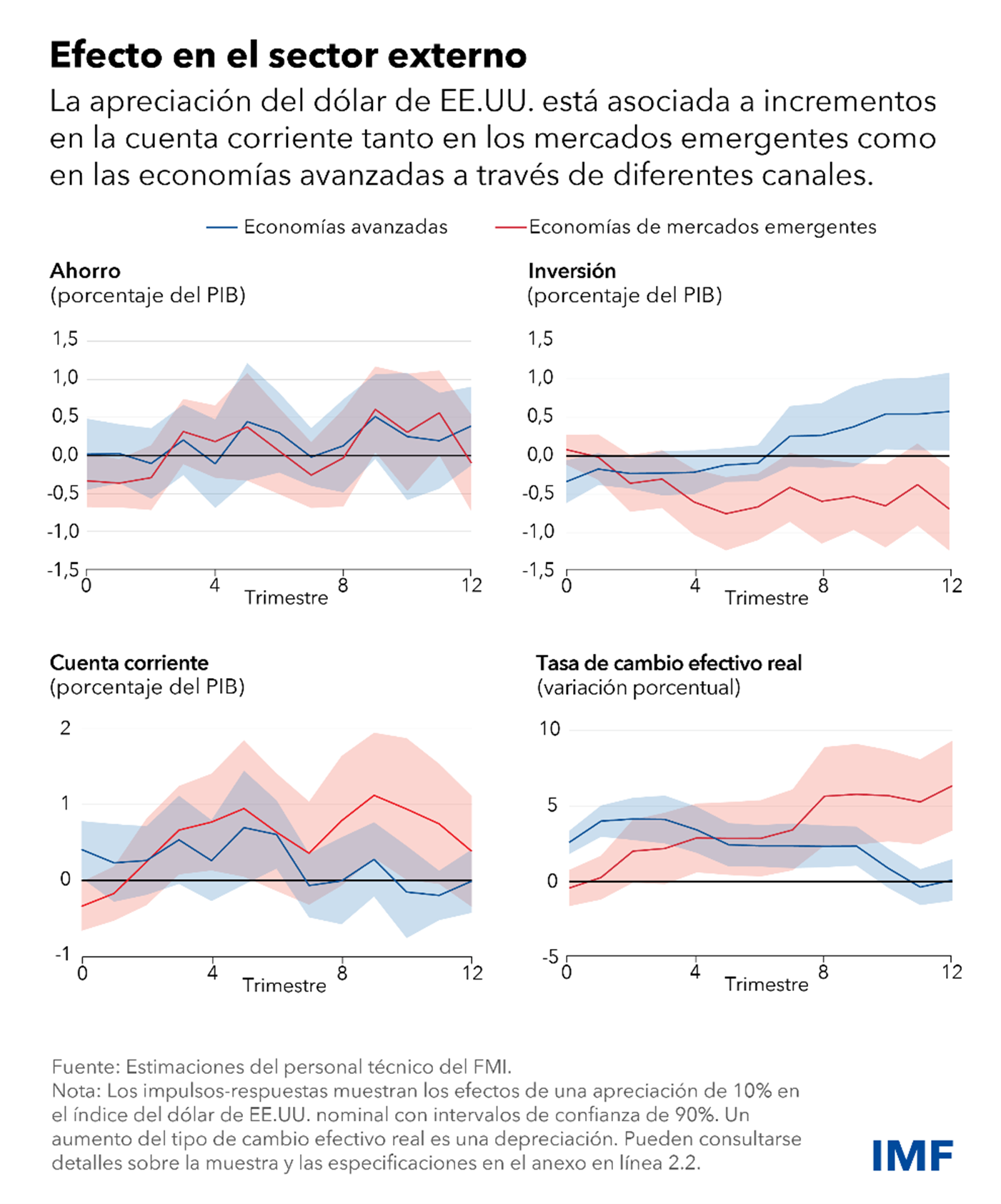

Asimismo, las apreciaciones del dólar de EE.UU. repercuten en la cuenta corriente, que refleja la variación de los saldos ahorro-inversión de los países.

Como proporción del producto interno bruto, los saldos en cuenta corriente (ahorro menos inversión) aumentan tanto en las economías de mercados emergentes como en las economías avanzadas más pequeñas debido a la depresión de la tasa de inversión (no hay una respuesta sistemática clara en el caso del ahorro). Sin embargo, el efecto es mayor y más persistente en las economías de mercados emergentes.

La depreciación del tipo de cambio y una política monetaria expansiva facilitan el ajuste del sector externo en las economías avanzadas. En las economías de mercados emergentes, el temor a dejar fluctuar el tipo de cambio y la falta de políticas monetarias acomodaticias amplifican el aumento del saldo en cuenta corriente.

En este caso, el canal de compresión del ingreso, en razón del cual una disminución de los ingresos se traduce en una disminución de las compras de artículos importados, desempeña un papel relativamente más importante. El ajuste del sector externo en las economías de mercados emergentes se ve aún más dificultado por la mayor exposición al dólar de EE.UU. a través de la facturación comercial y la denominación de los pasivos.

Políticas

Las economías de mercados emergentes con expectativas inflacionarias mejor ancladas o con regímenes cambiarios más flexibles obtienen mejores resultados.

La ventaja de las expectativas de inflación más ancladas es que permiten una mayor libertad en la respuesta de la política monetaria. Tras una depreciación, un país puede aplicar una política monetaria más laxa si las expectativas están ancladas. Como resultado, el descenso inicial del producto real es menor. A su vez, las economías de mercados emergentes con regímenes cambiarios más flexibles tienden a beneficiarse de una recuperación económica más rápida gracias a una importante depreciación inmediata del tipo de cambio.

Los regímenes cambiarios flexibles pueden verse respaldados y facilitados por el desarrollo del mercado financiero nacional, que contribuye a reducir la sensibilidad de las condiciones de endeudamiento interno al tipo de cambio. Al asumir compromisos sostenidos a más largo plazo para mejorar los marcos fiscal y monetario se ayuda a anclar las expectativas de inflación. Esto incluye garantizar una combinación equilibrada de políticas fiscales y monetarias, reforzar la independencia del banco central y seguir mejorando la eficacia de las comunicaciones.

Consecuencias a escala mundial

Los saldos mundiales en cuenta corriente se calculan sumando los saldos absolutos en cuenta corriente de todos los países. Se trata de un indicador esencial del Informe sobre el sector externo del FMI, ya que puede apuntar a un aumento de las vulnerabilidades financieras y de las tensiones comerciales.

Nuestro estudio muestra que una apreciación de 10% se asocia a un descenso de los saldos mundiales en cuenta corriente de 0,4% del PIB mundial al cabo de un año. La magnitud de la reducción es económicamente significativa, ya que la media de los saldos mundiales en las dos últimas décadas fue de aproximadamente 3,5% del PIB mundial, con una desviación estándar de 0,7%.

El descenso de los saldos mundiales denota una contracción generalizada del comercio cuando la fijación de precios está determinada por la moneda dominante, y es algo que se ve facilitado por la contracción de los saldos comerciales de las materias primas debido al descenso de los precios de estos productos que ha acompañado históricamente a las apreciaciones del dólar de EE.UU.

El estudio subraya la importancia de ir más allá de las características normales de cada país y de las políticas macroeconómicas. Las herramientas de política precautorias, como las redes mundiales de seguridad, son importantes para hacer frente a los ciclos de los mercados financieros mundiales y sus repercusiones.

En las economías de mercados emergentes que presentan graves fricciones financieras y vulnerabilidades de los balances, las medidas macroprudenciales y de gestión de los flujos de capital podrían ayudar a mitigar los efectos de contagio transfronterizos.