Les pays d’Afrique se trouvent à la croisée des chemins. La pandémie de COVID-19 a paralysé l’activité. Les progrès économiques durement accomplis par le continent au cours des vingt dernières années, qui sont essentiels pour relever le niveau de vie, risquent d’être réduits à néant.

Les niveaux élevés de dette publique et l’incertitude qui entoure l’aide internationale limitent les possibilités d’encourager la croissance par de vastes programmes d’investissement public. Pour que ces pays enregistrent une reprise solide et évitent la stagnation économique, le secteur privé devra contribuer davantage au développement économique. Les chefs d’État africains ont martelé ce message lors du « sommet sur le financement des économies africaines », qui s’est tenu à Paris en mai.

Les infrastructures, tant physiques (routes et électricité) que sociales (santé et éducation), constituent un domaine dans lequel le secteur privé pourrait s’impliquer davantage. Les besoins en développement infrastructurel sont immenses en Afrique : de l’ordre de 20 % du PIB en moyenne d’ici la fin de la décennie. Comment les financer ? Toutes choses étant égales par ailleurs, les ressources proviendraient en premier lieu d’une augmentation des recettes fiscales, à laquelle s’emploient déjà la plupart des pays. Mais compte tenu de l’ampleur des besoins, il faudra mobiliser de nouvelles sources de financement auprès de la communauté internationale et du secteur privé.

Le continent africain regorge d’occasions pour les investisseurs privés. Sa population est jeune et de plus en plus nombreuse, les ressources naturelles y abondent, ses villes enregistrent une croissance massive, et de nombreux pays ont lancé des initiatives à long terme en vue de leur industrialisation et de leur transformation numérique. Cependant, des investissements et des innovations considérables seront nécessaires pour libérer tout le potentiel de la région. Selon des travaux publiés récemment par les services du FMI, d’ici la fin de la décennie, le secteur privé pourrait apporter chaque année des financements supplémentaires en faveur des infrastructures physiques et sociales équivalant à 3 % du PIB de l’Afrique subsaharienne. Cela représente environ 50 milliards de dollars par an (sur la base du PIB de 2020) et près d’un quart du taux d’investissement privé moyen dans la région, qui est aujourd’hui de 13 % du PIB.

Quelles sont les entraves actuelles au financement privé ?

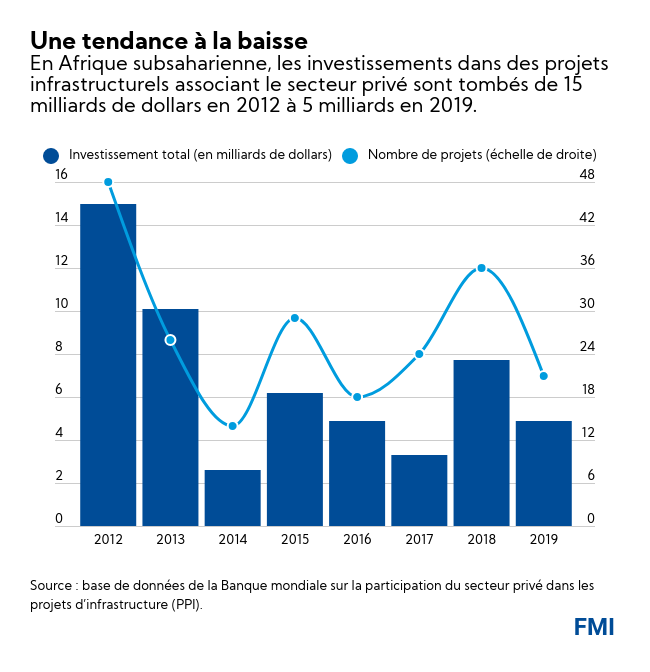

Par rapport aux autres régions, le secteur privé participe actuellement peu au financement et à la fourniture d’infrastructures en Afrique. Les entités publiques, telles que les administrations nationales et les entreprises publiques, exécutent 95 % des projets infrastructurels. Le volume des projets infrastructurels associant le secteur privé a nettement diminué au cours des dix dernières années, à la suite de l’effondrement des cours des produits de base. Le rôle restreint des investisseurs privés en Afrique est également manifeste sur le plan international : le continent n’attire que 2 % des flux mondiaux d’investissements directs étrangers. En outre, ces rares investissements se concentrent sur les ressources naturelles et les industries extractives, et non sur la santé, le réseau routier ou l’eau.

Il apparaît essentiel que l’Afrique améliore le climat des affaires afin d’attirer les investisseurs privés et de transformer le mode de financement de son développement. D’après notre analyse, les investisseurs internationaux se préoccupent principalement de trois risques :

- Le risque inhérent au projet. Bien que l’Afrique présente de très nombreuses possibilités de faire des affaires, le nombre de projets qui sont réellement « prêts pour l’investissement » reste faible. Il s’agit de projets qui sont à un stade de conception suffisamment avancé pour intéresser les investisseurs qui ne souhaitent pas investir dans des projets en cours d’élaboration ou sur des marchés méconnus. L’appui financier et technique des bailleurs de fonds et des banques de développement peut aider les pays à financer des études de faisabilité, la conception de projets et d’autres activités préparatoires qui élargiront le réservoir de projets bancables.

- Le risque monétaire. Imaginons qu’un projet dégage un rendement annuel de 10 %, mais que la monnaie se déprécie de 5 % sur la même période, éliminant la moitié des bénéfices pour les investisseurs étrangers : rien d’étonnant à ce qu’ils se méfient particulièrement du risque monétaire. Des politiques macroéconomiques prudentes, conjuguées à une gestion saine des réserves de change, peuvent fortement réduire l’instabilité d’une monnaie.

- Le risque de sortie. Aucun investisseur ne se risquera dans un pays s’il n’a pas la garantie qu’il pourra également en sortir en vendant ses participations dans un projet et en recouvrant ses gains. L’étroitesse et le sous-développement des marchés financiers peuvent empêcher les investisseurs de se retirer en émettant des parts. Le contrôle des mouvements de capitaux peut ralentir la sortie ou en accroître le coût. Et dans les pays où le cadre juridique est fragile, les investisseurs risquent de s’enliser dans des procédures judiciaires pour faire valoir leurs droits.

Encourager l’investissement privé

Il est important d’améliorer le climat des affaires, mais cela ne suffit pas. Les secteurs du développement présentent certaines caractéristiques structurelles qui rendent la participation du secteur privé intrinsèquement compliquée, même dans les environnements les plus favorables. Les projets d’infrastructure, par exemple, présentent souvent des coûts initiaux élevés, mais leur rentabilité s’étale sur de longues périodes, ce qui peut être difficile à évaluer pour les investisseurs privés. La croissance du secteur privé repose également sur des réseaux et des chaînes de valeur, qui peuvent encore manquer sur les nouveaux marchés.

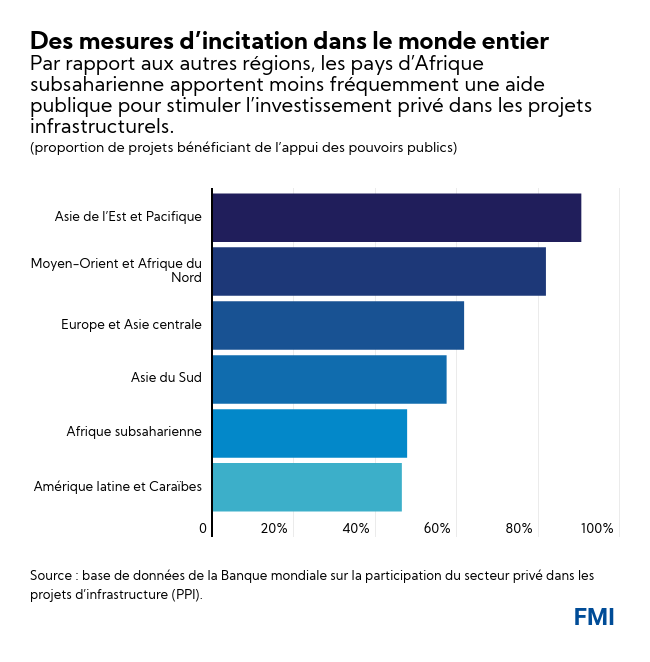

Lorsque ces problèmes sont sérieux, les pouvoirs publics peuvent être amenés à proposer des incitations supplémentaires pour rendre les projets d’infrastructure attrayants pour les investisseurs privés. Ces incitations, qui prennent la forme de divers types de subventions et de garanties, peuvent être coûteuses et présenter des risques sur le plan budgétaire, mais, dans les faits, de nombreux projets dans les secteurs du développement ne peuvent se concrétiser sans elles. En Asie de l’Est, 90 % des projets d’infrastructure auxquels participent des entreprises privées bénéficient d’un soutien public.

Grâce à certaines caractéristiques de conception, les pouvoirs publics peuvent maximiser l’efficience et l’effet des incitations publiques, tout en réduisant les risques autant que possible. Le soutien doit être ciblé, temporaire et accordé sur la base de dysfonctionnements avérés du marché. Il doit également être transparent, laisser suffisamment de risques aux parties privées et apporter une valeur ajoutée, c’est-à-dire faire en sorte que des projets valables qui n’auraient pas été réalisés autrement puissent se concrétiser. Enfin, ces incitations doivent être bien calibrées pour éviter d’indemniser le secteur privé de manière excessive.

Compte tenu de la disponibilité limitée des fonds publics, les pays africains et les partenaires pour le développement pourraient envisager de réaffecter certaines ressources consacrées à l’investissement public au financement d’incitations en faveur de projets privés. Si cette réaffectation est progressive et appuyée par des institutions, une transparence et une gouvernance solides, elle pourrait accroître la quantité, la variété et la qualité des services offerts aux populations africaines. Une réflexion plus innovante peut contribuer à réaliser le potentiel de transformation des infrastructures sur le continent.

*****

Abebe Aemro Selassie est le directeur du département Afrique du FMI. Il en était auparavant le directeur adjoint. Il a dirigé les équipes des services du FMI chargées des relations avec le Portugal et l’Afrique du Sud, ainsi que de la production des Perspectives économiques régionales pour l’Afrique subsaharienne. Il a en outre travaillé sur la Thaïlande, la Turquie et la Pologne, ainsi que sur des questions de politique générale. Entre 2006 et 2009, il a été représentant résident du FMI en Ouganda. Avant de rejoindre le FMI, M. Selassie a travaillé pour le gouvernement éthiopien.

Luc Eyraud est conseiller et chef de mission au département Afrique du FMI. Il dirige les consultations annuelles au titre de l’article IV avec les autorités régionales de l’UEMOA. Avant cela, M. Eyraud était chef de mission pour le Bénin et, auparavant, chef d’équipe chargé du Moniteur des finances publiques au sein du département des finances publiques. Une grande partie de ses travaux de recherche porte sur la politique budgétaire, notamment les institutions budgétaires, les multiplicateurs budgétaires et l’imposition du patrimoine. Plus récemment, il a supervisé plusieurs projets sur le financement des pays en développement. Avant d’entrer au FMI, il était fonctionnaire du Trésor français.

Catherine Pattillo est directrice adjointe du département Afrique du FMI. Elle y supervise un ensemble de programmes et d’activités de surveillance concernant divers pays, et dirige des activités relatives au développement des capacités, au changement climatique et au financement du secteur privé, ainsi que des travaux de recherche et d’analyse. Après avoir occupé un poste à l’université d’Oxford, elle a travaillé au département des études du FMI, au département des finances publiques, où elle a dirigé la division chargée du Moniteur des finances publiques, et sur des pays d’Afrique et des Caraïbes, ainsi qu’au département de la stratégie, des politiques et de l’évaluation, où elle a consacré ses travaux aux pays à faible revenu et à des problématiques nouvelles, telles que l’égalité hommes-femmes, les inégalités et le changement climatique. Elle a publié de nombreuses études dans ces domaines.