Avant même le début de la pandémie, de nombreux travailleurs des secteurs de la restauration et du commerce vivant dans de grandes villes européennes devaient dépenser plus de la moitié des revenus de leur ménage pour payer leur loyer. Durant la pandémie, nombre d’entre eux ont vu leurs revenus chuter, ce qui a fait augmenter leur ratio loyer/revenus. Étant donné que beaucoup de locataires jeunes et à bas revenus travaillent dans des secteurs où les contacts sont très fréquents et occupent des emplois précaires, les pouvoirs publics doivent agir pour que ces ménages ne soient pas laissés pour compte lorsque l’économie se relèvera de la crise provoquée par la COVID-19.

Des tendances préoccupantes

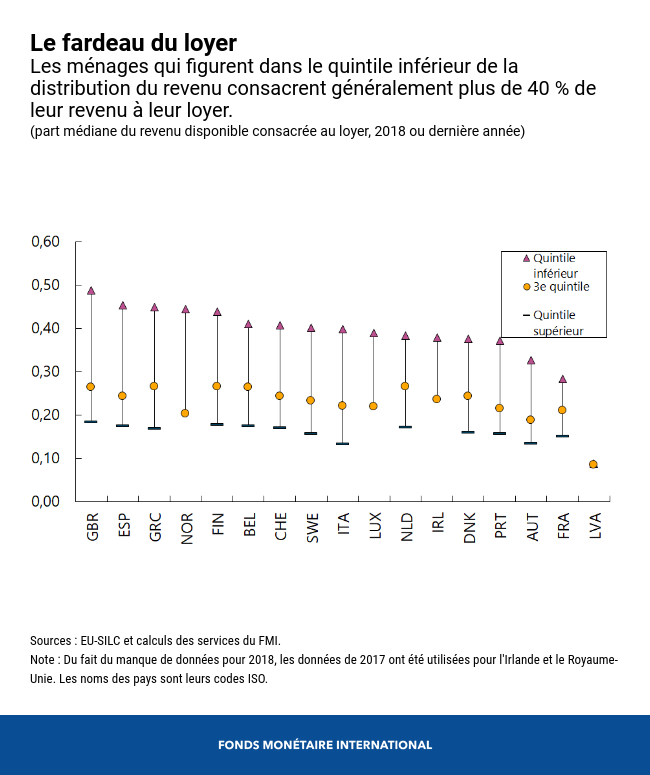

Durant la dernière décennie, le logement locatif est devenu plus onéreux dans de nombreux pays européens. D’après l’étude que nous avons récemment menée sur 17 pays européens avancés, un ménage locataire lambda dépensait près de 25 % de ses revenus pour payer son loyer en 2018 et une jeune famille, près d’un tiers. Cette part atteignait 40 % pour les ménages appartenant au quintile inférieur de la répartition des revenus.

Or, ce chiffre — 40 % — correspond généralement au seuil à partir duquel un ménage est considéré en situation de surcharge des coûts du logement. Il est particulièrement troublant de constater qu’en 2018, environ la moitié, ou plus, des locataires à bas revenus étaient dans cette situation dans près de trois quarts des pays analysés. Les taux de surcharge des coûts du logement sont particulièrement élevés chez les 16-29 ans et dans les grandes villes. Durant la période 2013-18, la hausse des prix du logement locatif dans certaines capitales a été plusieurs fois supérieure à celle enregistrée au niveau national. Tel a été le cas à Lisbonne, Dublin, Madrid, Reykjavik, Stockholm et à Luxembourg.

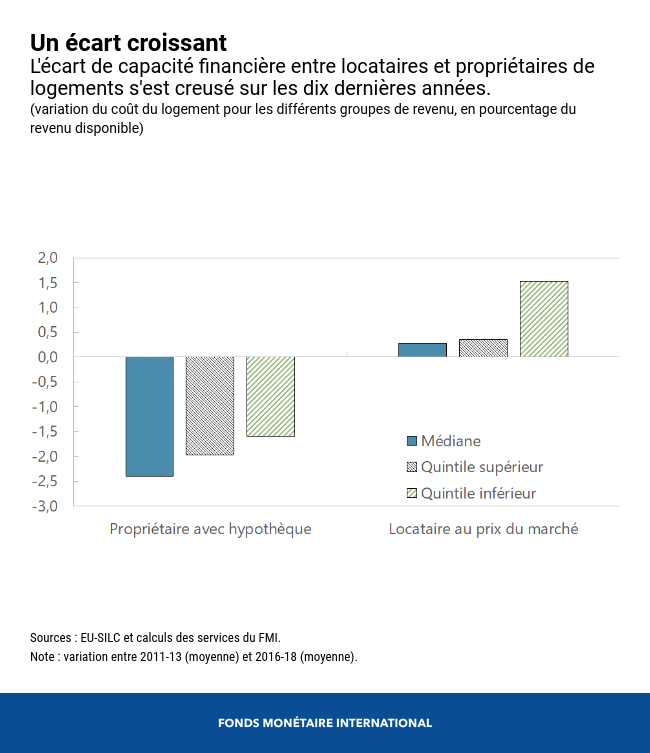

À l’inverse, les coûts de logement des propriétaires ont baissé depuis 2014. Ainsi, un locataire doit généralement débourser plus d’une fois et demie ce qu’un propriétaire dépense pour se loger, en proportion du revenu disponible. Cet écart s’est creusé d’environ 4 points de pourcentage entre 2011-13 et 2016-18 et cette évolution est particulièrement marquée chez les plus pauvres (les ménages appartenant au quintile inférieur de la répartition des revenus), comme le montrent les barres vertes de l’histogramme. La majorité des propriétaires ont donc directement profité de la faiblesse des taux d’intérêt durant cette période, contrairement aux locataires.

Les causes des difficultés financières d’accès au logement locatif

Notre analyse montre que l’accroissement de la production économique ne s’est pas traduit par une augmentation du revenu disponible suffisante pour compenser la hausse des coûts du logement locatif, en particulier pour les ménages à bas revenus. En outre, la poursuite de l’urbanisation, la transformation structurelle vers des emplois hautement qualifiés dans le secteur des services et l’essor du tourisme ont accru les difficultés financières d’accès au logement rencontrées par les locataires et notamment ceux qui ont de faibles revenus. En d’autres termes, les ménages les plus pauvres ne sont pas parvenus à tirer profit des avantages générés par la croissance et les mutations de l’économie.

La pandémie risque d’aggraver ces difficultés

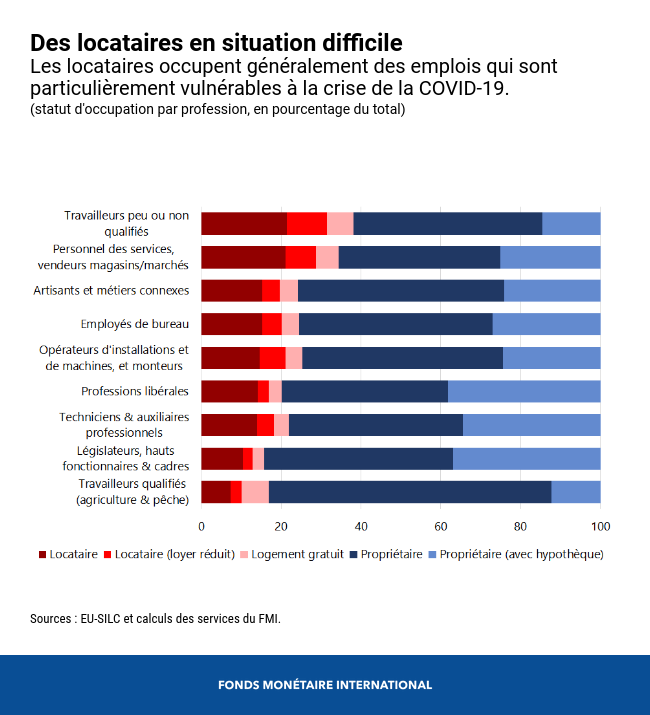

De nombreux locataires sont dans une situation particulièrement fragile face à la crise de la COVID-19, car ils travaillent plus souvent dans des secteurs où les contacts sont très fréquents, ils se trouvent en début de carrière et sont donc en situation de précarité professionnelle et ils ont généralement moins la possibilité de télétravailler. Ils ne pourront sans doute pas retrouver les niveaux de revenus antérieurs à la crise avant plusieurs années, et le retour à la normale sera sans doute encore plus long pour ceux qui doivent s’orienter vers de nouveaux secteurs. Une diminution des coûts du logement locatif compenserait en partie ces pertes de revenus, mais la baisse des loyers observée jusqu’à présent concerne majoritairement les grandes destinations touristiques et les biens haut de gamme. En outre, l’ampleur et la durée des changements de comportement qui pourraient réduire les coûts du logement locatif sont entourées de fortes incertitudes. Par conséquent, les phénomènes de divergence économique et d’accroissement des inégalités, présents avant la pandémie, devraient s’accentuer.

Rendre le logement locatif plus abordable

Il est difficile de rendre le logement locatif plus abordable en raison de la complexité des politiques du logement. En effet, ces dernières poursuivent souvent plusieurs objectifs, parmi lesquels : assurer l’accessibilité financière, définir des réglementations encadrant la relation locataire/propriétaire de façon équilibrée et garantir l’égalité des chances.

En règle générale, pour être efficaces, les politiques doivent notamment améliorer les perspectives de revenus à long terme des ménages à faibles revenus et des jeunes, afin qu’ils puissent tirer parti de la transformation structurelle de l’économie.

Dans l’immédiat, le levier d’action le plus puissant est de jouer sur les aides au logement transférables, qui peuvent être utilisées de manière flexible dans différents lieux, en augmentant leur montant et en élargissant leur couverture. Cette mesure se prête à un déploiement rapide et à un ciblage efficace. Elle permettrait d’apporter un soutien pendant la reprise et au-delà, et de réduire les dépenses de loyer des familles à bas revenus dans l’ensemble du marché privé.

Les pouvoirs publics devraient également lancer des initiatives visant à accroître l’offre de logements abordables afin d’atténuer plus durablement les pressions exercées par la demande. Plus précisément, ils pourraient investir davantage dans le logement locatif social — où les loyers sont subventionnés — en particulier là où le nombre de logements est faible et en baisse. Ils pourraient également agir sur les incitations financières, par exemple, en taxant les logements vacants et en réorientant certaines aides au logement qui favorisent les propriétaires à hauts revenus vers l’investissement privé dans le développement du logement locatif.

Dans l’Union européenne, les financements accordés au titre du plan de relance « Next Generation EU » donnent aux pays la possibilité de faire de l’investissement dans le logement social et les infrastructures publiques une part intégrante de la stratégie de reprise au lendemain de la pandémie. Une augmentation des investissements dans le secteur du logement favoriserait une croissance inclusive en créant des emplois, ferait baisser les loyers et faciliterait l’accès à l’emploi sur tous les territoires.

La pandémie va probablement amplifier les difficultés financières d’accès au logement locatif et le creusement des inégalités, tendances à l’œuvre avant que la COVID-19 ne frappe l’Europe. Les pouvoirs publics doivent de toute urgence intensifier leurs efforts afin d’éviter que les locataires à faibles revenus et les jeunes ne voient leur situation se dégrader davantage.

Ce blog s’appuie sur un document conjoint rédigé par Khalid Elfayoumi, Izabela Karpowicz, Jenny Lee, Marina Marinkov, Aiko Mineshima, Jorge Salas, Andreas Tudyka et Andrea Schaechter.

*****

Alfred Kammer est directeur du département Europe du Fonds monétaire international depuis août 2020. En cette qualité, il dirige les activités du FMI en lien avec l’Europe. Kammer était auparavant chef de cabinet de la directrice générale, qu’il a conseillée sur les questions stratégiques et opérationnelles, tout en supervisant les opérations de l’équipe de direction. Il a également occupé le poste de directeur adjoint du département de la stratégie, des politiques et de l’évaluation, et piloté les activités du FMI en matière de stratégie et de surveillance. En tant que directeur adjoint du département Moyen-Orient et Asie centrale, il était chargé de la surveillance des évolutions économiques régionales et des questions relatives au secteur financier. En qualité de directeur du bureau de la gestion de l’assistance technique, il a conseillé la direction sur les opérations d’assistance technique et orchestré les collectes de fonds et les partenariats internationaux pour le renforcement des capacités. Il a également occupé le poste de conseiller du directeur général adjoint. M. Kammer a aussi rempli les fonctions de représentant résident du FMI en Russie. Depuis son entrée au FMI, il a travaillé aux côtés de pays d’Afrique, d’Asie, d’Europe et du Moyen-Orient, sur un large éventail de questions générales et stratégiques.

Andrea Schaechter est conseillère au département Europe du FMI. Forte de plus de 20 ans d’expérience au sein du FMI, elle a récemment été cheffe de mission pour l’Espagne et a dirigé un programme appuyé par le FMI en Roumanie. Elle a également travaillé au département des finances publiques, notamment en qualité d’auteure principale du Moniteur des finances publiques du FMI, et au département des marchés monétaires et de capitaux et au département Afrique. Précédemment, elle a passé deux ans à la direction générale des affaires économiques et financières de la Commission européenne. Elle est titulaire d’un doctorat d’économie de l’Université de Würzburg, en Allemagne.

Andreas Tudyka travaille au département Europe du FMI comme économiste principal chargé de la République tchèque. Par le passé, il a également été chargé de l’Estonie et de la Lettonie et a fait partie du département des finances publiques et du département Moyen-Orient et Asie centrale, où il a participé aux programmes appuyés par le FMI en Afghanistan et au Pakistan. Il a contribué à la surveillance multilatérale par plusieurs travaux d’analyse publiés dans la série Departmental Papers. Ses recherches portent notamment sur la politique budgétaire, les liens macrofinanciers et l’économétrie appliquée des séries temporelles.