Le violent choc macrofinancier causé par la pandémie continue de faire tanguer l’économie mondiale et met à rude épreuve aussi bien les banques que les emprunteurs. Pour tenter de surmonter des difficultés sans précédent, les autorités de contrôle doivent agir de façon décisive pour faire en sorte que les systèmes bancaires continuent à servir l'économie réelle, tout en préservant la stabilité financière. Le présent article présente neuf recommandations que le FMI et la Banque mondiale ont formulées conjointement pour aider les autorités de contrôle à s’orienter dans cette conjoncture inédite, et les appelle à faire preuve de vigilance vis-à-vis des mesures qui ne seraient pas conformes aux normes internationales. Cela est indispensable pour éviter que la crise sanitaire et économique ne se transforme en crise financière.

En soutenant les emprunteurs touchés et en maintenant le flux de crédit au secteur réel, tout en préservant la stabilité financière, le secteur bancaire intervient de manière décisive pour amortir le choc macroéconomique et financier sans précédent causé par la pandémie. Le système bancaire mondial est bien plus solide aujourd'hui que lors de la crise financière de 2008, grâce à la mise en œuvre des réformes de la réglementation financière initiées par le G-20. Cependant, au fur et à mesure qu’à de graves problèmes de liquidité succéderont des problèmes structurels de solvabilité, les emprunteurs seront de plus en plus nombreux à faire défaut et le secteur bancaire sera soumis à une pression croissante. La situation économico-financière pourrait alors pâtir de nouveaux chocs. Les doutes persistants quant à la durée et à l’impact définitifs de ces chocs posent de sérieuses difficultés aux autorités de contrôle bancaire.

Le FMI et la Banque mondiale sont liés de longue date par un partenariat stratégique, dans le but d’aider leurs membres à favoriser à la fois le développement et la stabilité du secteur financier. Cette coopération est plus que jamais indispensable.

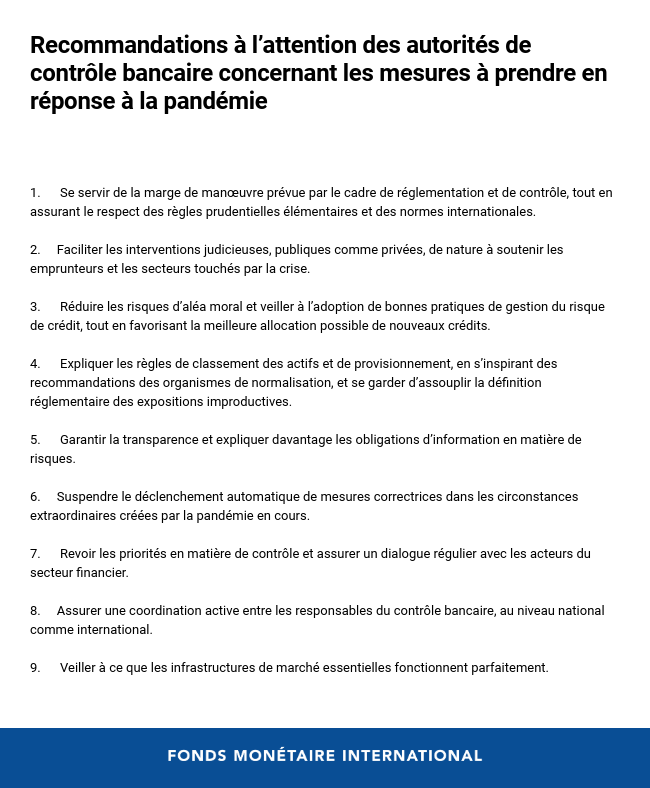

Nos deux organisations ont une longue expérience dans le domaine de la réglementation et du contrôle bancaires. En tirant les enseignements des activités menées par le FMI et la Banque mondiale auprès de leurs membres dans le monde entier, et en s’appuyant sur notre programme conjoint d’évaluation du secteur financier, nous avons publié une note de synthèse conjointe des services du FMI et de la Banque mondiale qui contient neuf recommandations dont les autorités de contrôle bancaire peuvent s’inspirer pour faire face à cette situation sans précédent.

Quelle a été la réaction des décideurs ?

Pour soulager immédiatement les emprunteurs touchés par la crise et maintenir une liquidité suffisante au sein du système financier, de nombreuses autorités nationales ont mis en œuvre des mesures de soutien telles que des reports de paiement de la dette, des plans de relance et des garanties de crédit.

Les autorités de contrôle ont pleinement participé à ces mesures. De nombreuses autorités de contrôle se sont appuyées sur les orientations des organismes de normalisation pour procéder à toutes sortes d’interventions dans le secteur financier. Ces mesures portent sur l’utilisation des fonds propres et des volants de liquidité des banques, apportent les éclaircissements nécessaires sur le traitement réglementaire des actifs, encouragent l’établissement de bilans transparents, ou encore visent à garantir la continuité des activités des banques et des systèmes de paiement.

Que doivent retenir les autorités de contrôle ?

Nous avons émis neuf recommandations préconisant à la fois la poursuite des mesures de soutien pour satisfaire les besoins pressants de l’économie réelle, tout en préservant la stabilité financière. Les autorités nationales sont encouragées à tirer partir de la marge de manœuvre qui leur est laissée par les différents dispositifs prudentiels et comptables, tout en respectant des normes réglementaires internationales élémentaires et en se conformant aux principes appliqués en matière de contrôle. L’abandon de ces principes pourrait porter les germes de risques à venir et ainsi compromettre la solidité et la santé du système bancaire à moyen terme.

Une vigilance particulière s’impose à l’égard des mesures qui ne sont pas conformes aux différents dispositifs adoptés au niveau international. De fait, certains pays en développement ont moins de mesures possibles à leur disposition, car leurs volants de sécurité sont insuffisants, leur capacité de mise en œuvre modeste et leurs cadres réglementaires moins sophistiqués. C’est peut-être pour cela qu’ils ont souvent recours à des mesures qui ne sont pas conformes à nos recommandations. Cette situation risque de faire perdre aux pays en développement des acquis qui ont été durement obtenus en matière de réglementation et de contrôle, et qui sous-tendent la stabilité financière.

Le rôle des autorités de contrôle bancaire est plus décisif que jamais.

En quoi ces recommandations contribuent-elles à la bonne santé du système financier ?

Si la tension artérielle d’un patient augmente, modifier à la hausse la définition médicale de l’hypertension empêchera peut-être le voyant rouge de se mettre à clignoter sur l’écran du médecin, mais ne permettra en aucune façon à ce dernier d’affirmer que le patient est hors de danger. De même, changer la manière dont les « fonctions vitales » du secteur bancaire (fonds propres, liquidité, qualité des actifs) sont définies et mesurées ne contribue nullement à la bonne santé du système bancaire.

Certaines juridictions ont ainsi gelé le classement des actifs et les exigences de provisionnement pour les prêts qui étaient productifs avant le début de la pandémie, ou modifié la définition des prêts improductifs en augmentant le nombre de jours de retard. Cette façon de procéder risque de passer à côté de signaux essentiels dans le cas où une partie du portefeuille de prêts est structurellement touchée et que le rendement des actifs diminue. Certaines mesures temporaires peuvent certes permettre de gagner du temps en attendant que l’impact de la pandémie soit mieux compris ; pour autant, la recommandation 4 préconise des mesures de contrôle visant à s’assurer que les banques continuent à évaluer la qualité de leurs actifs conformément à des normes reconnues, et à se constituer des provisions suffisantes au fil du temps. Cette démarche garantit que les fonctions vitales des banques sont correctement mesurées, ce qui facilite les mesures de gestion et incite les autorités de contrôle à intervenir rapidement le cas échéant. Pour jeter les bases d’une reprise durable, il est également essentiel de fournir des orientations claires sur le classement des actifs et le provisionnement, et de veiller à ce que les mesures soient bien conçues, ciblées et limitées dans le temps.

Les recommandations préconisent à la fois de tirer partir de la marge de manœuvre laissée aux décideurs par le cadre prudentiel et de faire respecter des normes élémentaires, de manière à préserver et à contrôler de manière transparente la bonne santé du système bancaire. Cela contribuera à réduire les risques d’une crise financière grave qui viendrait alourdir la facture économique considérable occasionnée par la pandémie.

Le FMI et la Banque mondiale ont choisi de parler d’une seule voix pour venir en aide à leurs pays membres : ces recommandations conjointes aident à l’élaboration, au suivi et à l’amélioration des politiques visant à maintenir le système financier en bonne santé pendant cette pandémie et, ce qui est tout aussi important, à préparer le rétablissement de l’économie mondiale.

*****

Tobias Adrian est conseiller financier et directeur du département des marchés monétaires et de capitaux du FMI. À ce titre, il dirige les travaux du FMI sur la surveillance du secteur financier, les politiques monétaires et macroprudentielles, la réglementation financière, la gestion de la dette et les marchés de capitaux. De plus, il supervise les activités de renforcement des capacités dans les pays membres du FMI. Avant d’entrer au FMI, M. Adrian était premier vice-président de la Banque fédérale de réserve de New York et directeur adjoint du Research and Statistics Group. Adrian a enseigné à l’université de Princeton et à l’université de New York et est l’auteur de nombreuses publications dans des revues économiques et financières, dont American Economic Review, Journal of Finance, Journal of Financial Economics et Review of Financial Studies. Il est titulaire d’un doctorat du Massachusetts Institute of Technology, d’une maîtrise de la London School of Economics, d’un diplôme de l’université Goethe de Francfort et d’une maîtrise de l’université Paris-Dauphine. Il a obtenu son diplôme de fin d’études secondaires en littérature et mathématiques à la Humboldtschule de Bad Homburg.

Ceyla Pazarbasioglu est vice-présidente chargée de la croissance équitable, de la finance et des institutions au Groupe de la Banque mondiale depuis le 1er octobre 2018. Avant de rejoindre le Groupe en juillet 2015, elle était directrice adjointe au département des marchés monétaires et de capitaux du FMI et responsable de la réglementation et du contrôle du secteur financier et de la gestion de crise. Avant de rejoindre le FMI, elle était vice-présidente de l’organisme turc de réglementation et de contrôle bancaire, poste auquel on l’a nommée au lendemain de la grave crise bancaire qu’a traversée la Turquie en février 2001. Auparavant, elle était économiste en chef responsable des pays européens émergents à la banque d’investissement ABN AMRO, à Londres.