Dans l’année qui a suivi la crise financière de 2008, l’activité économique a diminué dans la moitié des pays du monde. Notre analyse présentée dans le chapitre 2 des Perspectives de l’économie mondiale d’octobre (a) montre que la production de nombreux pays est encore très inférieure à ce que laissaient prévoir les niveaux tendanciels d’avant la crise.

Il semble en outre que la crise ait pu avoir des effets prolongés sur le potentiel de croissance – par son incidence sur les taux de fécondité et les migrations – mais aussi sur les inégalités de revenu.

Malgré tout, les politiques spécifiques menées par les différents pays n’ont pas été vaines. Les pays dont la situation budgétaire était plus saine, le secteur bancaire mieux réglementé et contrôlé et le régime de change flexible s’en sont généralement mieux sortis.

Coûts de la crise

Nous avons étudié un échantillon de 180 pays avancés, émergents et en développement à faible revenu pour mesurer le déclin de l’activité économique dans la décennie qui a suivi la faillite de Lehman.

Même si bon nombre d’entre eux ont vu leur production baisser par rapport aux niveaux d’avant la crise, le bilan est contrasté : les pays avancés et les pays en développement à faible revenu exportateurs de produits de base ont été les plus touchés.

Ces variations s’expliquent notamment par le fait que tous les pays n’ont pas dû résister au même type de choc. Certains ont essuyé une grave crise bancaire sur fond de panique financière mondiale, tandis que d’autres subissaient les effets d’une baisse d’activité dans les pays avancés qui s’est répercutée partout, via les circuits commerciaux et financiers.

Environ 85 % des pays qui ont connu une crise bancaire en 2007‑08 conservent des niveaux de production inférieurs aux niveaux tendanciels d’avant la crise. La proportion est plus faible (environ 60 %) dans le groupe épargné par les crises bancaires durant cette période.

Dans certains pays, la perte de production constitue une correction de la trajectoire intenable observée avant la crise, mais les niveaux de production constatés dans la grande majorité des pays avancés, émergents et en développement à faible revenu évoquent des «surcorrections».

Conséquences possibles à long terme

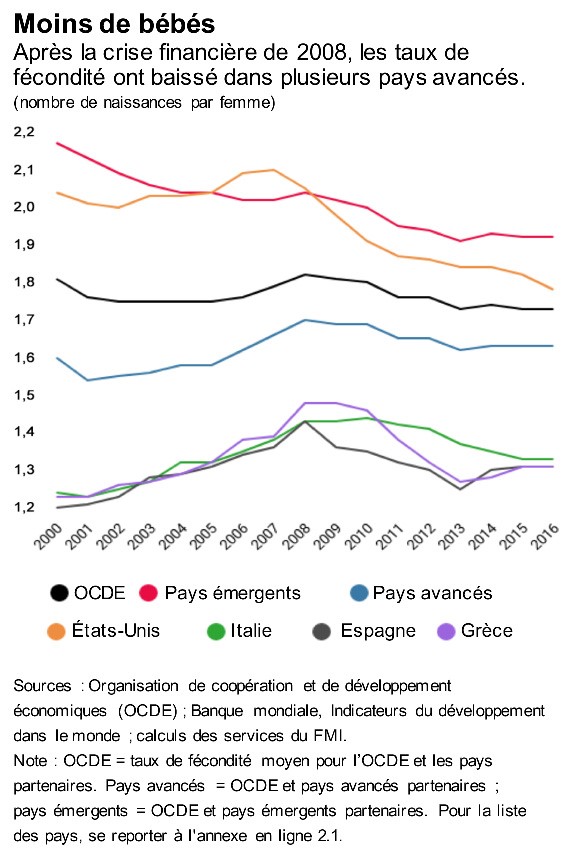

Il ressort de notre analyse que les séquelles durables de la crise vont peut-être au-delà des effets bien attestés sur la croissance tendancielle. Les taux de fécondité, par exemple, ont diminué plus fortement qu’avant dans de nombreux pays, ce qui aura des conséquences sur la taille de leur population active, et les soldes migratoires (immigration moins émigration) ont baissé dans les pays avancés.

De surcroît, les inégalités de revenu semblent s’être accentuées, en particulier dans les pays où la crise a entraîné d’importantes pertes de production et d’emplois. L’augmentation des inégalités observée après la crise a parfois renforcé des tendances antérieures et sans doute contribué à la frustration suscitée par les partis politiques de l’establishment et à l’émergence de sentiments protectionnistes.

Politiques efficaces

Les politiques conduites par les pays avant la crise et dans son sillage immédiat expliquent en partie leurs résultats différents en termes de production. Ces politiques ont influé sur leur degré de vulnérabilité aux turbulences provoquées par la débâcle financière, sur les dégâts qu’ils ont subis et sur leur capacité à se relever.

On peut distinguer trois catégories de politiques.

Limitation de la vulnérabilité financière : les pays qui, dans les années précédant la crise, affichaient une croissance du crédit plus rapide et des déficits courants excessifs plus importants ont constaté que ces facteurs étaient encore plus contraignants quand les conditions financières se sont durcies après la crise. De plus, les nouvelles restrictions imposées à l’activité bancaire avant la crise (concernant par exemple la souscription de prêts ou les opérations sur titres) ont réduit les risques de crise bancaire en 2007‑08.

Amortisseurs et cadres : il semble établi que les pays plus solides sur le plan budgétaire avant la crise ont subi des pertes de production moins importantes dans son sillage. Notre analyse montre également que des taux de change plus flexibles ont contribué à limiter ces pertes.

Après-crise : les autorités de plusieurs pays ont pris des décisions sans précédent et exceptionnelles pour soutenir leur économie après la débâcle financière de 2008. Les mesures qui en ont découlé, en particulier les mesures quasi budgétaires visant à soutenir le secteur financier (garanties bancaires, injection de capitaux, etc.), ont aidé à modérer les pertes de production après la crise.

Effets secondaires

Les politiques conduites ces 10 dernières années ont stimulé la demande et empêché des pertes de production et d’emplois encore plus importantes. En outre, la réforme de la réglementation financière a rendu le secteur bancaire plus sûr.

Mais certaines de ces politiques ont eu des effets secondaires non négligeables. La période prolongée de taux d’intérêt extrêmement bas dans les pays avancés a contribué à l’accumulation de vulnérabilités financières, en particulier hors du secteur bancaire réglementé. De plus, compte tenu de la hausse considérable de la dette publique et de l’érosion des amortisseurs budgétaires dans de nombreux pays, il est urgent de reconstruire ces défenses en prévision de la prochaine phase de ralentissement.

La capacité à faire face à la prochaine crise dépend de façon cruciale du traitement des effets secondaires qu’ont engendré les mesures exceptionnelles décidées durant les 10 dernières années.

*****

Wenjie Chen est économiste au département Afrique du FMI et contribue à la rédaction des Perspectives économiques régionales. Avant de rejoindre le FMI, elle a été professeure assistante à la George Washington University, spécialisée dans la finance internationale et la macroéconomie. Son champ d’étude couvre les investissements directs étrangers, les relations Chine-Afrique, les chaînes de valeur mondiales et les méthodes d’économétrie appliquée. Elle est titulaire d’un doctorat d’économie de l’université du Michigan.

Mico Mrkaic est économiste principal au département des études du FMI. Il a auparavant travaillé au sein des départements Europe, hémisphère occidental et des statistiques. Ses travaux portent actuellement sur l'impact économique du changement climatique, sur l'estimation du PIB potentiel au cours des cycles financiers et sur la productivité des PME. Il est titulaire d'un doctorat en économie et d'une maîtrise en physique de Carnegie Mellon University.

Malhar Nabar est chef adjoint de la division études économiques mondiales du département des études du FMI. Il a travaillé auparavant au département Asie et Pacifique du FMI, où il couvrait la Chine et le Japon, et a été chef de mission pour la RAS de Hong Kong. Ses recherches portent sur le développement financier, l’investissement et la croissance de la productivité. Il est titulaire d’un doctorat de Brown University.

{kind=link}