[caption id="attachment_16855" align="alignleft" width="1024"] (foto: tobiasjo/iStock de Getty Images)[/caption]

(foto: tobiasjo/iStock de Getty Images)[/caption]

(English)

Es posible que las autoridades tengan que activar múltiples instrumentos de política, dependiendo de las medidas que adopte la Reserva Federal y la situación en sus propios países.

Durante la mayor parte del año pasado, los inversionistas hicieron números considerando un aumento transitorio de la inflación en Estados Unidos en vista de la vacilante recuperación y la lenta resolución de los cuellos de botella en la oferta.

La actitud ahora es otra. Los precios están aumentando al ritmo más rápido registrado en casi cuatro décadas, y la escasez de oferta de mano de obra está elevando los salarios. La nueva variante ómicron ha generado más inquietudes de que presiones del lado de la oferta incidan sobre las inflación. La Reserva Federal ha indicado que la evolución de la inflación es un factor clave de su decisión el mes pasado de frenar más pronto las compras de activos.

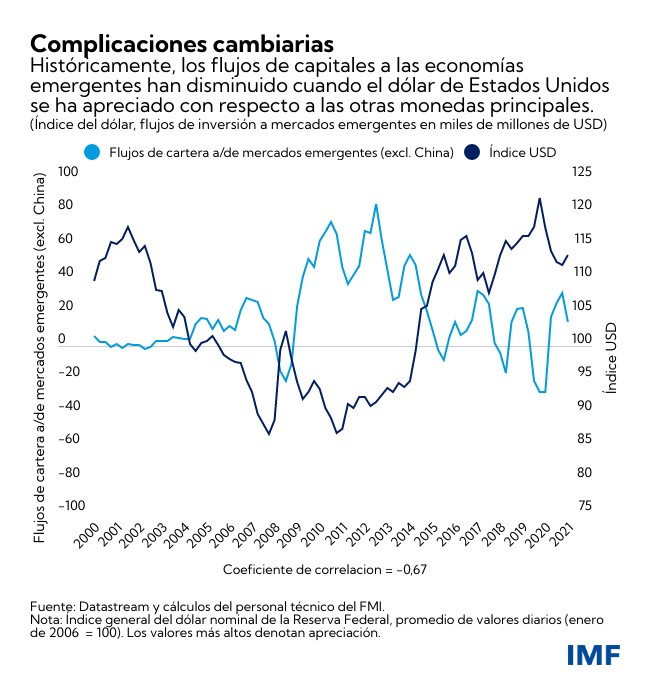

Estos cambios han hecho más inciertas las perspectivas para los mercados emergentes. Además, estos países están enfrentando una inflación elevada y niveles de deuda pública considerablemente más altos. El promedio de la deuda pública bruta en los mercados emergentes ha aumentado casi 10 puntos porcentuales desde 2019, estimándose que para finales de 2021 se situaba en 64% del PIB, con variaciones marcadas de un país a otro. Pero en estas economías, a diferencia de Estados Unidos, la recuperación económica y los mercados laborales son menos robustos. Si bien los costos de endeudamiento en dólares siguen siendo bajos para muchos países, la preocupación por la inflación interna y el financiamiento externo estable llevó el año pasado a muchas economías emergentes —como Brasil, Rusia y Sudáfrica— a empezar a subir las tasas de interés.

Nuevos riesgos para la recuperación

Seguimos previendo un crecimiento sólido en Estados Unidos. La inflación probablemente se moderará más entrado el año, a medida que se disipen las perturbaciones en la oferta y que la contracción fiscal frene la demanda. La orientación de la Reserva Federal sobre su política, en el sentido de que elevará los costos de endeudamiento más rápidamente, no provocó una revaluación sustancial de las perspectivas económicas por parte del mercado. Si las tasas de política monetaria aumentan y si la inflación se modera conforme a lo previsto, la historia demuestra que los efectos para los mercados emergentes tenderán a ser leves si la contracción monetaria es gradual, está debidamente comunicada y ocurre en respuesta a un afianzamiento de la recuperación. De todos modos, no deja de ser posible que las monedas de los mercados emergentes se deprecien, pero la demanda externa contrarrestaría el efecto del aumento de los costos de financiamiento.

Pero aun así, las repercusiones en los mercados emergentes también podrían ser menos benignas. La inflación salarial generalizada en Estados Unidos o la persistencia de los cuellos de botella de la oferta podría elevar los precios más de lo previsto y generar expectativas de una inflación más acelerada. Los consiguientes aumentos más veloces de la tasa de la Reserva Federal podrían provocar nerviosismo en los mercados financieros y una contracción de las condiciones financieras a escala mundial. A esto podría sumarse una desaceleración de la demanda y el comercio en Estados Unidos, lo cual podría desencadenar salidas de capitales y depreciaciones de las monedas en los mercados emergentes.

En un escenario así, las repercusiones del endurecimiento de la política de la Reserva Federal podrían ser más severas en los países vulnerables. En los últimos meses, los mercados emergentes con niveles elevados de deuda pública y privada, exposiciones en moneda extranjera y saldos más bajos en cuenta corriente ya han registrado fluctuaciones más pronunciadas de sus monedas con respecto al dólar estadounidense. Esta combinación de crecimiento más lento y mayores vulnerabilidades podría dar lugar a un bucle de interacciones negativas para esas economías, como señaló el FMI en las ediciones de octubre de Perspectivas de la economía mundial (informe WEO) y del Informe sobre la estabilidad financiera mundial (informe GFSR).

Difíciles disyuntivas

Algunas economías emergentes ya han empezado a modificar su política monetaria y están preparándose para replegar el apoyo fiscal a fin de abordar la deuda e inflación crecientes. Ante las condiciones de financiamiento más restrictivas, los mercados emergentes deben adaptar su respuesta en función de sus circunstancias y vulnerabilidades. Los que gozan de credibilidad en la conducción de las políticas pueden endurecer su política monetaria más gradualmente, en tanto que los que soportan presiones inflacionarias más fuertes o tienen instituciones menos sólidas deben actuar más rápido y con medidas de mayor alcance. En cualquier caso, parte de la respuesta debe consistir en dejar que las monedas se deprecien y en elevar las tasas de interés de referencia. Si surgen condiciones desordenadas en los merados cambiarios, los bancos centrales que cuentan con suficientes reservas pueden intervenir, siempre que tal intervención no suplante el debido ajuste macroeconómico.

De todos modos, estas medidas pueden plantear disyuntivas difíciles para los mercados emergentes, entre brindar apoyo a una economía interna débil y salvaguardar la estabilidad de precios y en el frente externo. De igual forma, dar a las empresas apoyo que vaya más allá de las medidas ya vigentes puede incrementar los riesgos de crédito y minar la salud a más largo plazo de las instituciones financieras, al postergar el reconocimiento de las pérdidas. Y el repliegue de esas medidas podría endurecer más las condiciones financieras, en detrimento de la recuperación.

Para encarar estas disyuntivas los mercados emergentes pueden tomar medidas ahora a fin de apuntalar sus marcos de políticas y reducir las vulnerabilidades. En el caso de los bancos centrales que están endureciendo su política para contener las presiones inflacionarias, la comunicación clara y coherente de sus planes puede ayudar a que el público comprenda mejor la necesidad de ir en busca de la estabilidad de precios. Los países con altos niveles de deuda denominada en monedas extranjeras deben procurar reducir los descalces y cubrir las exposiciones en la medida de los posible. Y para mitigar los riesgos de refinanciamiento, los vencimientos de las obligaciones deben prorrogarse incluso si eso incrementa los costos. También es posible que los países muy endeudados tengan que emprender el ajuste fiscal más pronto y más rápido.

Se debe reconsiderar la continuidad del apoyo a las empresas mediante políticas financieras, y los planes para normalizar ese apoyo deben calibrarse detenidamente en función de las perspectivas y con miras a preservar la estabilidad financiera. En los países en donde la deuda empresarial y las carteras en mora ya eran abultadas incluso antes de la pandemia, es posible que algunos bancos y prestamistas no bancarios más débiles se enfrenten a problemas de solvencia si el financiamiento se complica. Se deben poner a punto los regímenes de resolución.

Aparte de estas medidas inmediatas, la política fiscal puede ayudar a desarrollar resiliencia ante los shocks. Asumir un compromiso creíble con una estrategia fiscal a mediano plazo ayudaría a apuntalar la confianza de los inversionistas y a recuperar el margen de maniobra para brindar apoyo fiscal en una desaceleración. Un aspecto de esta estrategia podría consistir en anunciar un plan integral para incrementar gradualmente la recaudación, mejorar la eficiencia del gasto o ejecutar reformas fiscales estructurales, como reorganizaciones de las pensiones y los subsidios (como se describe en el Monitor Fiscal del FMI de octubre).

Por último, a pesar de la recuperación económica prevista, es posible que algunos países deban recurrir a la red mundial de seguridad financiera. Esto puede comprender el uso de líneas de crédito recíproco (swap), acuerdos de financiamiento regionales y recursos multilaterales. En este sentido, el año pasado el FMI contribuyó con la asignación de derechos especiales de giro por USD 650.000 millones, la mayor de la historia.

Este refuerzo de recursos brinda protección contra eventuales recesiones económicas, pero la experiencia demuestra que algunos países quizá necesiten un mayor margen financiero. Por esta razón el FMI ha adaptado su batería de herramientas financieras de préstamo para los países miembros. Los países con políticas sólidas pueden recurrir a líneas de crédito precautorio para procurar evitar estas crisis. Otros pueden acceder a préstamos acordes con su nivel de ingreso, pero los programas deben estar anclados en políticas sostenibles que restauren la estabilidad económica y fomenten el crecimiento sostenible.

Aunque se proyecta que la recuperación mundial continúe este año y el próximo, los riesgos para el crecimiento permanecen elevados debido a los persistentes rebrotes de la pandemia. Existe el riesgo que esto coincida con el endurecimiento más rápido de la política del Reserva Federal, y por este motivo las economías emergentes deben estar preparadas para posibles episodios de turbulencia económica.