حقبة شبه منسية من تاريخ القرن التاسع عشر تثبت أهمية التعاون الدولي في استقرار النظام النقدي العالمي

يمثل عام 1873 نقطة تحول في التاريخ النقدي. ففي يوليو، قررت إمبراطورية الرايخستاغ الألمانية إحلال المارك الذهبي محل مجموعة من العملات الفضية. وفي سبتمبر، قلصت مصلحة سك النقود في باريس إنتاج العملات المعدنية المصنوعة من الفضة، لينتهي بذلك معيار الذهب والفضة النقدي المزدوج الذي طبقته فرنسا لعقود طويلة. وفي مطلع العام نفسه، قرر الكونغرس الأمريكي إلغاء العملة الورقية المؤقتة التي استُخدمت خلال سنوات الحرب الأهلية، ليحل محلها الدولار الذهبي بعد أن استأنفت الحكومة عمليات الدفع بالعملات المعدنية (عام 1879).

وكانت المملكة المتحدة تستخدم الذهب بالفعل. ومع نهاية سبعينات القرن التاسع عشر، كانت جميع دول العالم الصناعية الكبرى تستخدم العملات الذهبية. وأصبحت الفضة – التي كانت بنفس أهمية الذهب حتى عام 1873 – معدنا ثانويا يُستخدم غالبا في سك العملات في البلدان الهامشية.

وكان لذلك تأثير هائل على النظام النقدي. فما بين عام 1873 ونهاية العقد، تراجعت قيمة الفضة بما يقارب 20% مقارنة بالذهب، بعد أن كان يتم تداول المعدنين بقيمة ثابتة طوال 70 عاما. وشهدت البلدان العاملة بقاعدة الذهب موجة انكماشية حادة استمرت حتى أوائل تسعينات القرن التاسع عشر. غير أن تقدير التداعيات الحقيقية أكثر صعوبة لعدم توافر حسابات قومية شاملة عن سبعينات هذا القرن، وإن كانت المؤشرات، كالإنتاج الصناعي، تعكس ركودا حادا ومطولا في بلدان عدة – ففي ألمانيا على سبيل المثال، تُعرف أعوام ما بعد 1873 بحقبة الأزمة (Gründerkrise).

نظام المعدنين العالمي

اختلفت آلية عمل نظم العملات في القرن التاسع عشر إلى حد كبير عن النظام النقدي الحالي، حيث كانت النقود يتم ربطها بالمعادن الثمينة (السبائك)، وكانت العملات المعدنية يتم سكها من السبائك، وكانت النقود الورقية قابلة للمبادلة مقابل السبائك بقيمة مضمونة.

وفي أوائل القرن التاسع عشر، تم ربط عملات معظم البلدان بالفضة – ما عدا في المملكة المتحدة، والولايات المتحدة بداية من منتصف ثلاثينات القرن نفسه، اللتين استخدمتا الذهب. أما فرنسا، فقد ربطت عملتها بالذهب والفضة كليهما. فوفقا لقانون أصدره نابليون عام 1803، كانت مصلحة سك النقود في فرنسا تدفع 200 فرنك لكيلو الفضة و3100 فرنك لكيلو الذهب. وأفضى هذا الضمان المزدوج للأسعار في فرنسا إلى نشأة نظام المعدنين العالمي: حيث ضمن قيمة صرف مستقرة بين الفضة والذهب (15,5%) وأسعار صرف شبه ثابتة بين جميع البلدان التي تربط عملاتها بالذهب والفضة.

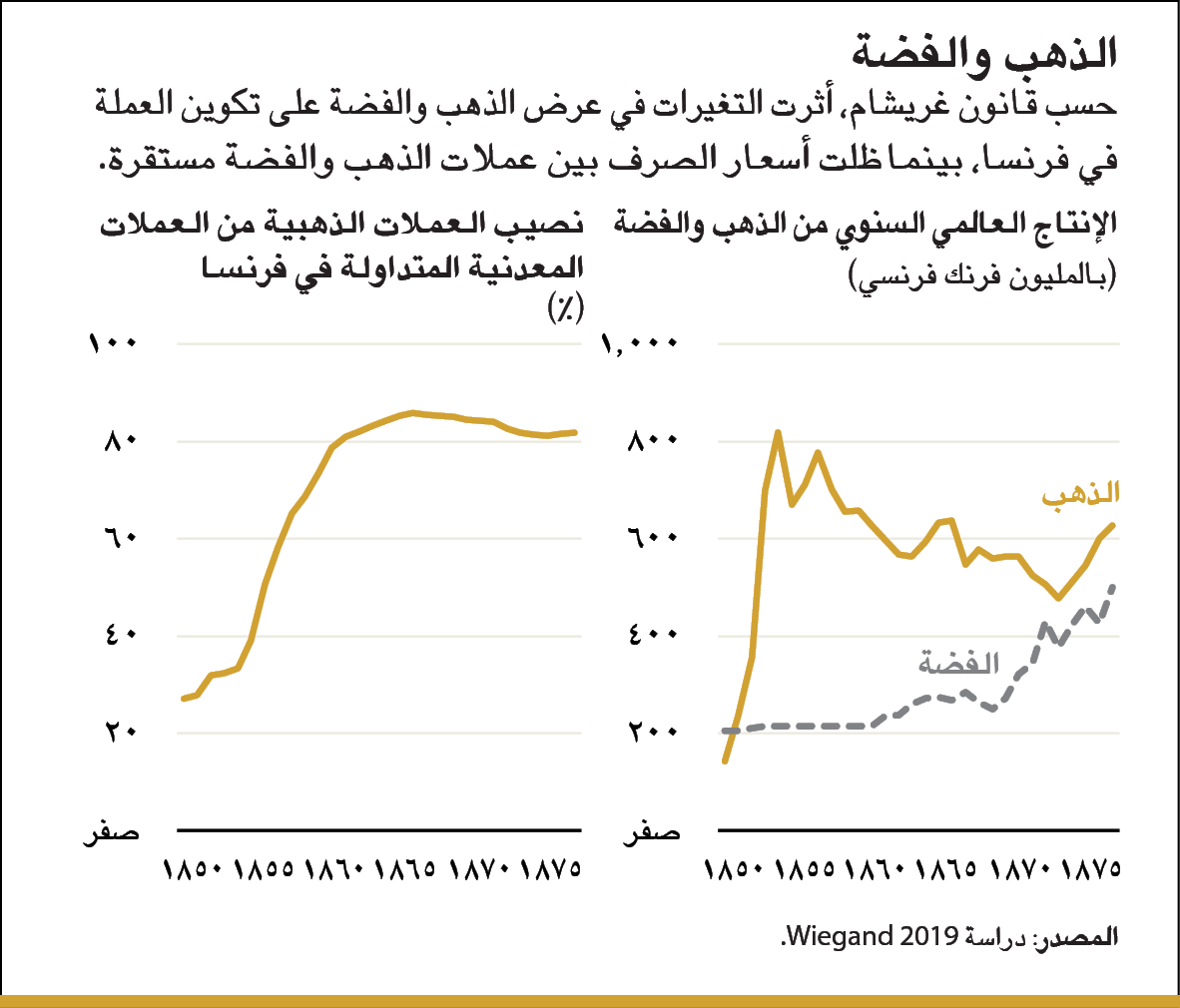

واستمر نظام المعدنين العالمي طيلة فترة تداول عملات الذهب والفضة جنبا إلى جنب في فرنسا. وكانت فرنسا آنذاك إحدى ركائز استقرار النظام النقدي العالمي: فمن خلال آلية تُعرف باسم قانون غريشام، كانت التغيرات في كميات الذهب والفضة العالمية تؤدي أساسا إلى تغيرات في تكوين العملات في فرنسا، بينما ظلت أسعار الصرف بين عملات الذهب والفضة مستقرة. كذلك كان نظام المعدنين أكثر فعالية في الحفاظ على استقرار الأسعار مقارنة بنظام قائم على أحد المعدنين فقط، نظرا لأن صدمات عرض الذهب والفضة كانت توازن بعضها البعض.

وظل نظام المعدنين العالمي قائما بسلاسة ويسر حتى عام 1850 تقريبا حينما أدت اكتشافات الذهب الضخمة في كاليفورنيا وأستراليا إلى زيادة إنتاج الذهب عالميا بخمسة أضعاف. وحسب قانون غريشام، ارتفع نصيب الذهب في العملات المعدنية الفرنسية – من أقل من 30% سنة 1850 تقريبا إلى أكثر من 85% (!) في منتصف ستينات القرن التاسع عشر.

وتدريجيا، أدرك خبراء العملة خطر هذه التطورات على نظام المعدنين. فلو أن الذهب أقصى الفضة تماما من العملات المعدنية الفرنسية، لأصبحت فرنسا من البلدان المطبقة لقاعدة الذهب بحكم الواقع، وانقطع الرابط بين عملات الذهب والفضة، وانقسم العالم إلى كتلتين، وربما أدى ذلك إلى تحركات حادة في أسعار الصرف والأسعار بوجه عام.

قانون غريشام

في نظم سعر الصرف الثابت، "تطرد النقود الرديئة النقود الجيدة" حسب "قانون غريشام". وهذا ما حدث في ظل نظام المعدنين، حيث قامت مصلحة سك العملة بتثبيت السعر النسبي لمعدنين من المعادن المستخدمة في سك العملات. فإذا ما ازداد عرض أحدهما – بسبب الاكتشافات الجديدة أو إصلاحات العملة التي ألغت الوظيفة النقدية لهذا المعدن – يتراجع سعره السوقي على الأرجح، مما يشجع على تقديم السبائك (المعدن الخام) إلى مصلحة سك العملة لتحويلها إلى عملات معدنية للاستفادة من الضمان السعري. وعلى العكس، فإن المعدن الآخر، الذي أصبح أكثر ندرة (وأعلى قيمة نسبيا بالتالي)، يتم سحبه من التداول. وبذلك تكون التغيرات في عرض السبائك قد أحدثت تحولا في تكوين العملات المعدنية لصالح المعدن الأقل قيمة، أي المعدن "التضخمي"، ما دام الضمان السعري الذي أقرته مصلحة سك العملة ساريا. وسمي هذا المبدأ النقدي نسبة إلى السير توماس غريشام، المستشار المالي للملكة إليزابيث الأولى.

واشتدت المخاوف في ألمانيا خصوصا. فمعظم ولايات ألمانيا كانت تستخدم عملات الفضة. وبدون ارتباط المعدنين، كانت ألمانيا لتجد نفسها في نظام نقدي مختلف عن اقتصادات العالم الكبرى – المملكة المتحدة والولايات المتحدة وفرنسا – ومضطرة للدخول في عمليات تجارية مع هذه الاقتصادات بأسعار صرف معومة. وانتاب الاقتصاديين والشركات الخوفُ من إمكانية تراجع أهمية ألمانيا لتصبح ضمن اقتصادات الهامش. وفي فرنسا، لم ينل نظام المعدنين رضا الجميع أيضا، لا سيما بسبب التقلبات في تكوين العملات المعدنية الفرنسية.

نظام المعدنين في ستينات القرن التاسع عشر

في ظل هذه الضغوط، كيف استمر نظام المعدنين في ستينات القرن التاسع عشر؟ في سنة 1867، استضاف نابليون الثالث مؤتمرا نقديا دوليا في باريس للبحث عن بدائل. وأصدر توصية غير ملزمة بإقامة نظام عالمي للعملة قائم على الذهب. وبدا أن فرنسا نفسها كانت تقود العالم بعيدا عن نظام المعدنين.

ولكن إصدار التوصية أمر وتنفيذها أمر آخر تماما– حتى بالنسبة لفرنسا نفسها. فقد اقتضى التحول إلى الذهب تخلص فرنسا من عملاتها الفضية. غير أن ذلك كان ليؤدي إلى تراجع قيمة الفضة بمجرد زوال الرابط بين المعدنين وإبطال الوظيفة النقدية للفضة – أي أن التخلي عن نظام المعدنين كان بمثابة حكم بالخسارة تصدره فرنسا على نفسها (دراسة Flandreau 1996).

وفي ألمانيا، طالبت أصوات متزايدة بإحلال الذهب محل الفضة أو إقرار عملة قائمة على المعدنين. لكن الولايات الألمانية لم يكن في استطاعتها التخلص من عملاتها الفضية إلا في مقابل ذهب يقدمه بلد آخر، وهذا "البلد الآخر" لم يكن سوى فرنسا. وحسب قانون غريشام، كانت الإصلاحات الألمانية لتؤدي إلى زيادة كبيرة في حجم الفضة المتداولة في فرنسا. فهل كانت فرنسا لتتحمل ذلك؟ أم أنها كانت لتحل الرابط بين المعدنين لتجنب إغراقها بالفضة – بل لتجنب النتيجة نفسها التي كان يخافها الخبراء الألمان؛ ألا وهي العزلة النقدية؟ وانتهى الأمر بصناع السياسات الألمان إلى وضع مجموعة من التكهنات دون إحراز أي تقدم في إصلاحات العملة بخلاف بضع خطوات أولية (دراسة Wiegand 2022).

وخلاصة القول إن ستينات القرن التاسع عشر لم تقدم حلا سهلا للخروج من نظام المعدنين. ففرنسا كانت المتحكمة في نظام المعدنين، لكنها أصبحت أسيرة له: فقد كان بمقدورها منع البلدان الأخرى من المساس بالنظام، لكنها لم تستطع إلغاء النظام دون تحمل تكلفة هائلة. وهكذا ساد نظام المعدنين، وكان محط ثقة كبيرة في الأسواق التي تعاملت مع الأصول القائمة على الذهب والفضة كبدائل شبه تامة (دراسة Flandreau and Oosterlinck 2012).

الإصلاحات في ألمانيا

شهدت سبعينات القرن التاسع عشر تطورات هائلة. فكان النصر حليف الائتلاف الألماني بقيادة بروسيا في حربها ضد فرنسا، وسقط نابليون الثالث، ونشأت الجمهورية الثالثة والإمبراطورية الألمانية. واحتلت قوات بروسيا باريس، وكان انسحابها مرهونا بالحصول على دية ضخمة تدفعها فرنسا (أكثر من 20% من إجمالي الناتج المحلي الفرنسي) في صورة فضة وأصول أخرى. ولم يكن بمقدور فرنسا التخلي آنذاك عن نظام المعدنين. فإبطال الوظيفة النقدية للفضة كان ليحد من قدرتها على الدفع واسترداد سيادتها.

وكان ذلك بمثابة إشارة لصناع السياسات في برلين لإطلاق العنان لإصلاحات العملة – لحين نجاح فرنسا في دفع الدية فقط. لذلك تحرك الألمان بسرعة بلغت حد التهور. ففي يوليو 1871، علقت مصلحة سك العملة في برلين إصدار العملات المعدنية الفضية. وبعدها بأسابيع قليلة، بدأت الحكومة الاتحادية في شراء الذهب في لندن، وفي مطلع ديسمبر، أصدر برلمان الرايخستاغ قانونا يجيز سك العملات الذهبية. وطرحت الحكومة الاتحادية والحكومات الإقليمية العملات الذهبية الجديدة للتداول من خلال إنفاق الدية (دون البدء بالسحب من العملات الفضية). وازداد حجم العملات المعدنية المتداولة، مما نتج عنه دفعة تنشيطية مالية ونقدية كبيرة (وقصيرة الأجل أيضا). وفي يوليو 1873، أقر الرايخستاغ قاعدة الذهب رسميا.

وربما يتساءل البعض عن السبب وراء إقرار ألمانيا لعملة قائمة على الذهب وحده وليس المعدنين معا – قبل عام 1870، نال نظام المعدنين تأييدا واسعا بين الاقتصاديين في ألمانيا. لكن حجم العملات المعدنية المتداولة في ألمانيا لم يكن كافيا وحده لدعم نظام المعدنين العالمي. فألمانيا كانت تحتاج إلى استمرار فرنسا في الحفاظ على الرابط بين المعدنين، قبل دفع الدية وبعدها – وإلا كانت عودتها إلى قاعدة الفضة أمرا محتوما. وقد فشلت مساعي التعاون النقدي بالفعل في ستينات القرن التاسع عشر، وتراجعت احتمالات التعاون بالطبع في أعقاب النزاع المسلح.

لذلك تحولت ألمانيا بالكامل إلى الذهب. فقد كان خيارها الوحيد لتجنب العزلة النقدية دون التقيد بقرارات فرنسا (دراسة Weigand 2019). ولم يقتصر الأمر على ألمانيا، فقد استغلت البلدان الاسكندنافية وهولندا نفس الفرصة للتحول من الفضة إلى الذهب.

سقوط نظام المعدنين

في الخامس من سبتمبر عام 1873، دفعت فرنسا القسط الأخير من الدية – حيث طرحت إصدارين من السندات لم يُعرف حجمهما حتى الآن (سندات رانت تيير الفرنسية)، مما مكنها من الدفع في وقت مبكر للغاية عن التاريخ الأصلي المتوقع. وفي اليوم التالي، قررت مصلحة سك العملة في فرنسا تقليص إصدار العملات المعدنية الفضية، لينحل الرابط بين المعدنين.

وكانت هذه الخطوة غير متوقعة. ففرنسا كان بمقدورها مواصلة تطبيق نظام المعدنين حتى في أعقاب إصلاحات العملة في ألمانيا وهولندا والبلدان الاسكندنافية حال قبولها بتداول نسبة أكبر من العملات الفضية. لماذا عرضت نفسها والعالم إذن لحالة من عدم الاستقرار النقدي؟ بدت هذه الخطوة من قبيل التدمير الذاتي حتى أن دراسة Flandreau 1996 ظنت أنها بدافع القصاص. وقد تسبب إسقاط نظام المعدنين في أضرار لفرنسا، لكنه كان أكثر ضررا لألمانيا التي كانت تمتلك مخزونا أكبر من الفضة لم يكن من الممكن بيعه الآن إلا بخسارة كبيرة.

وطرحت دراسة Velde (2002) تفسيرا مثيرا للاهتمام. ففرنسا كان بمقدورها مواصلة العمل بنظام المعدنين في مطلع سبعينات القرن التاسع عشر – لكن طاقتها الاستيعابية لم تكن غير محدودة. فبدءا من مطلع سبعينات القرن، ساهمت اكتشافات الغرب الأمريكي في زيادة الإنتاج العالمي من الفضة (انظر الرسم البياني) – وحسب قانون غريشام، ستجد هذه الفضة طريقها إلى العملات المعدنية الفرنسية في نهاية المطاف لتحل محل الذهب. وماذا لو أن المزيد من البلدان استغنت عن العملات الفضية وسعت إلى تفريغ هذا المخزون القديم من الفضة في فرنسا؟

تبدل الحال وبات على فرنسا الآن أن تخاف العزلة النقدية حال انتهاء العمل بنظام المعدنين والتحول إلى الفضة. وأمام هذه الاحتمالات، بدا الانسحاب المبكر بينما كانت حيازات الفضة لا تزال محدودة في فرنسا – وضخمة في ألمانيا – خيارا أفضل من الانتظار لحين انتهاء الحال بفرنسا مع مخزون ضخم من الفضة لا حاجة لباقي العالم المتقدم به.

واتساقا مع التفسير الوارد في دراسة Velde، لم تنه فرنسا نظام المعدنين على نحو مفاجئ. فقد أكدت الخزانة أن القيود المفروضة على سك العملات الفضية مؤقتة ويمكن إلغاؤها بمجرد توقف فائض تدفقات الفضة الوافدة، في دعوة شبه مباشرة لألمانيا لإعادة النظر في إصلاحاتها. وبمجرد فشل هذه المساعي، أصبح سقوط نظام المعدنين لا رجعة فيه. وفي أوائل عام 1875، قررت الأسواق زوال الرابط بين المعدنين، وفي عام 1876، علقت فرنسا سك العملات الفضية تماما. وهكذا نشأت قاعدة الذهب الكلاسيكية.

التداعيات

كادت صعوبة السنوات الأولى لتطبيق قاعدة الذهب أن تُنسى. فقد شهد تكتل الذهب الجديد موجة انكماشية مزمنة أدت إلى ارتفاع أسعار الفائدة الحقيقية، مما أثر سلبا على الأرباح والاستثمار. ونشبت صراعات توزيعية بين المدينين والدائنين عكرت صفو الأجواء السياسية. وسرعان ما استقر في الوعي العام أن القرارات النقدية المتخذة في مطلع سبعينات القرن التاسع عشر كانت أحد الأسباب وراء ذلك. وتشكل عدد من مجموعات الضغط المناصرة لنظام المعدنين طالبت بإحياء النظام النقدي القديم. ونوقشت القضية في مؤتمرات دولية عقدت في الأعوام 1878 و1881 و1892، ولكنها، على غرار ما حدث في ستينات القرن، أخفقت في التوصل إلى أي نتائج.

وشهد يوليو عام 1886 نقطة تحول أخرى عندما عثر أحد المنقبين في منطقة ويتواترسراند في جنوب إفريقيا على صخرة تحوي آثار ذهب ثبت أنها جزء من رواسب ضخمة. وأفضى ذلك إلى طفرة في إنتاج الذهب فاقت أهميتها اكتشافات الذهب السابقة في أستراليا وكاليفورنيا. وكان لذلك تأثير كبير على عرض النقود، حيث أتاح الفرصة لإنعاش الاقتصادات التي كانت تعاني من نقص السيولة. ومع نهاية الانكماش، تراجعت حدة المخاوف بشأن الديون.

وبدأ ما يُعرف باسم العصر الجميل، وهي الفترة التي شهدت تطورا سريعا في شتى مناحي الاقتصاد والتكنولوجيا والثقافة واستمرت حتى اندلاع الحرب العالمية الأولى. وازدادت شهرة قاعدة الذهب بفضل حالة الرخاء السائدة، وأصبح ربط العملة بالذهب دليلا على سلامة الإدارة النقدية. لذلك سعى صناع السياسات في أعقاب الحرب العالمية الأولى إلى معاودة تنفيذ قاعدة الذهب – لإحكام "الأغلال الذهبية" التي أدت لاحقا إلى تفاقم الكساد الكبير.

الدروس المستفادة

أمكن إدارة نظام المعدنين بسلاسة عندما اقتصر تطبيقه على بلد واحد– فرنسا – في ظل بيئة مالية مستقرة. وعندما ازداد الوضع صعوبة، كان من المفيد الاستمرار في تطبيق النظام. ولكن الأمر تطلب تعاونا دوليا – انتهى بالفشل الذريع.

ورغم أن النظام النقدي يختلف تماما في الوقت الحالي عنه في القرن التاسع عشر، يظل الاستقرار النقدي سلعة عامة عالمية مرهونة بالتعاون الدولي، وهي سمة أساسية مشتركة بين الاستقرار النقدي وجميع السلع العامة العالمية، بداية من تحقيق السلام والاستقرار وانتهاء بحماية المناخ العالمي.

يوهانس ويغاند مستشار في إدارة الاستراتيجيات والسياسات والمراجعة بصندوق النقد الدولي.

الآراء الواردة في هذه المقالات وغيرها من المواد المنشورة تعبر عن وجهة نظر مؤلفيها، ولا تعكس بالضرورة سياسة صندوق النقد الدولي.

المراجع :

Fair, Ray C. 2018. “Presidential and Congressional Vote-Share Equations: November 2018 Update.” Yale Department of Economics Paper, Yale University, New Haven, CT

Goodman, Peter S., Katie Thomas, Sui-Lee Wee, and Jeffrey Gettleman. 2010. “A New Front for Nationalism: The Global Battle against a Virus.” New York Times, April 10