إن الاختلالات التي نجمت عن الجائحة، فضلا على التشرذم الجغرافي-الاقتصادي، والحرب الروسية في أوكرانيا، أدت كلها إلى إحداث تحول في ديناميكية التجارة العالمية. وبينما كانت نتيجة ذلك هي نشأة مجموعة من التحديات، فقد أدت إعادة توجيه مسار التجارة كذلك إلى إتاحة فرص جديدة، ولا سيما أمام بلدان القوقاز وآسيا الوسطى.

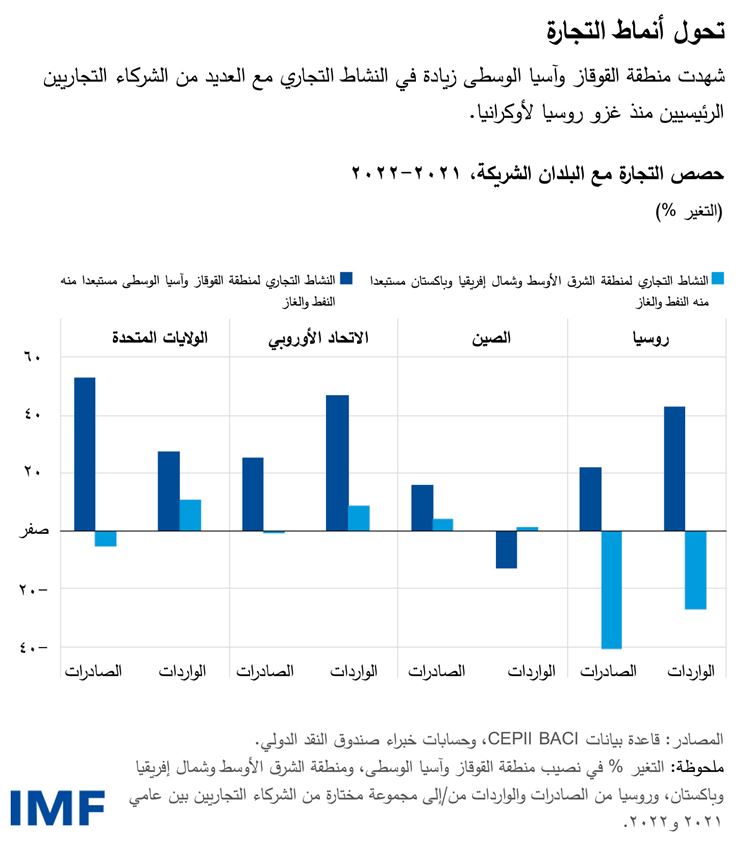

فمنذ بداية الحرب، أبدت اقتصادات المنطقة صلابة مستمرة كما حقق النشاط التجاري طفرة في كثير من بلدانها، وهو ما يرجع في أحد جوانبه إلى اللجوء إلى طرق التجارة البديلة. ففي عام 2022، ارتفعت حصة أرمينيا وجورجيا وجمهورية قيرغيزستان من التجارة، مع استبعاد النفط والغاز، مع شركائها التجاريين الرئيسيين مثل الصين والاتحاد الأوروبي وروسيا والولايات المتحدة إلى ما يصل إلى 60%. ومن ثم، وبرغم بعض التراجع، يُتوقع أن يظل نمو إجمالي الناتج المحلي في القوقاز وآسيا الوسطى قويا ليسجل 3,9% في 2024 قبل أن يرتفع إلى 4,8% في 2025.

وازدادت أحجام التجارة بين الصين وأروربا عبر آسيا الوسطى بما يربو على أربعة أضعاف. وبرغم أن هذا الطريق، الذي يُعرف بأنه "الممر الأوسط" لا يشهد سوى جزء صغير من النشاط التجاري الكلي بين الصين وأوروبا، فهو يحمل وعودا كبيرة للتنمية الاقتصادية في منطقة القوقاز وآسيا الوسطى واندماجها في سلاسل العرض العالمية.

وتحول أنماط التجارة أتاح كذلك فرصا في مناطق أخرى. فعلى سبيل المثال، هناك بلدان في الشرق الأوسط وشمال إفريقيا، مثل الجزائر والكويت وعُمان وقطر، سجلت ارتفاعا يصل إلى الضعف تقريبا في صادراتها من الطاقة إلى الاتحاد الأوروبي في 2022-2023 لتلبية الزيادة الكبيرة في الطلب على استيراد النفط والغاز من بلدان أخرى بخلاف روسيا.

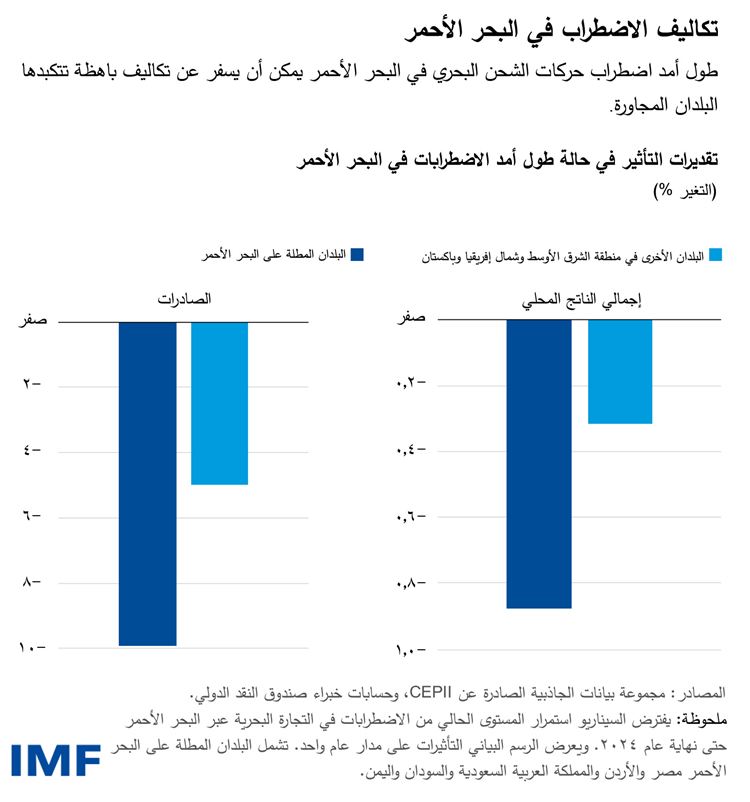

وفي وقت أقرب، فإن الهجمات التي تُشن على السفن في البحر الأحمر* الناجمة عن الصراع في غزة وإسرائيل لم تؤد إلى اضطراب التجارة البحرية والتأثير على الاقتصادات المجاورة وحسب، وإنما هي أيضا أسفرت عن ارتفاع مستوى عدم اليقين. فانخفضت حركة العبور في قناة السويس بما يزيد على 60% منذ أن بدأ الصراع في غزة وإسرائيل حيث حولت السفن مساراتها لتدور حول رأس الرجاء الصالح. وتقلص حجم تجارة البضائع أيضا بصورة حادة في موانئ البحر الأحمر مثل ميناء العقبة في الأردن وميناء جدة في المملكة العربية السعودية. ومع هذا، أُعيد توجيه بعض أنشطة التجارة داخل المنطقة، منها تلك المتجهة إلى مدينة الدمام في المملكة العربية السعودية، المطلة على الخليج العربي.

واستمرار الاضطرابات في البحر الأحمر يمكن أن يفضي إلى عواقب اقتصادية وخيمة على أشد الاقتصادات تعرضا لمخاطرها. وكما يتبين من أحد السيناريوهات التوضيحية في أحدث تقاريرنا عن آفاق الاقتصاد الإقليمي، فإن البلدان المطلة على البحر الأحمر (الأردن ومصر والمملكة العربية السعودية والسودان واليمن) يمكن أن تفقد حوالي 10% من صادراتها وما يقرب من 1% من إجمالي الناتج المحلي في المتوسط إذا استمرت الاضطرابات حتى نهاية العام الجاري.

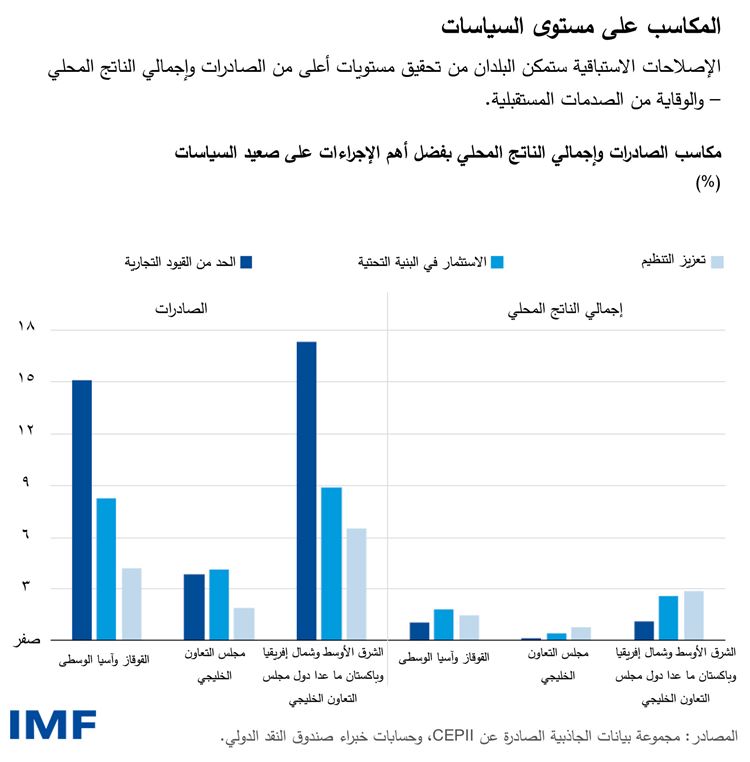

وفي ظل مشهد عدم اليقين الذي يكتنف التجارة العالمية في الوقت الراهن، فإن الرؤى الاستراتيجية المتبصرة والإصلاحات الاستباقية على صعيد السياسات ستشكل عوامل رئيسية في تمكين البلدان من تحقيق مكاسب في التجارة والدخل. ومعالجة التحديات التي تفرضها هذه الصدمات واغتنام الفرص مستقبلا سوف يقتضيان معالجة البلدان للحواجز التجارية التي استمرت لفترة طويلة ونشأت عن ارتفاع القيود غير الجمركية، وأوجه القصور في البنى التحتية، وأوجه عدم الكفاءة التنظيمية.

ويمكن المساعدة على تحقيق ذلك من خلال إصلاحات السياسات الموجهة، وإن كان الإعداد لها يكتسب أهمية بالغة. ويتبين من بحثنا أن تخفيض الحواجز التجارية غير الجمركية، ودفع الاستثمار في البنية التحتية، وتعزيز الجودة التنظيمية يمكن أن تساعد كلها على زيادة التجارة بما يصل في المتوسط إلى 17% على المدى المتوسط، بينما الناتج الاقتصادي يمكن أن يرتفع بنسبة 3%. وسوف يسهم ذلك أيضا في تعزيز الصلابة في مواجهة صدمات التجارة مستقبلا.

ويتضح كذلك من الإصلاحات السابقة أن اتخاذ إجراء فعال في هذا الصدد أمر ممكن. فقد عززت أوزبكستان قدرتها على جذب المستثمرين الأجانب وعمقت اندماجها في الاقتصاد العالمي بإلغاء الضوابط على عملتها وتحسين بيئة الأعمال فيها. ونجحت المملكة العربية السعودية في تنمية اقتصادها غير النفطي وجذب الشركات الدولية من خلال خطة الإصلاحات في ظل رؤية السعودية 2030، والتي تضمنت تخفيف القيود التنظيمية على التجارة والاستثمار. واستثمار أذربيجان في خط سكة حديد باكو–تبليسي–قارص، وهو يشكل جزءا رئيسيا من الممر الأوسط، يلقي الضوء على إمكانات الاستثمار في البنية التحتية، مما يرفع طاقة الشحن بين آسيا وأوروبا. وتؤكد هذه المبادرات قدرة إصلاحات السياسات الموجهة على تحقيق تحول في التكيف مع مشهد التجارة العالمية والازدهار في ظله.

وفي مقدور بلدان منطقة اﻟﺸﺮق الأوسط وﺷﻤﺎل إﻓﺮﻳﻘﻴﺎ أن تخفف حدة اضطرابات حركة الشحن الجارية من خلال تحسين إدارة سلاسل إمدادها، وإيجاد موردين جدد في القطاعات الأشد تضررا، والبحث عن مسارات شحن بديلة، وتقييم احتياجاتها من طاقة الشحن الجوي. وعلى المدى المتوسط، تستطيع البلدان أن تكتسب مزيدا من الصلابة في مواجهة اضطرابات التجارة بتقوية الروابط وقنوات الربط الإقليمية والتوسع فيها. وتولى أهمية للاستثمار في البنية التحتية للنقل بدوره، بما في ذلك عن طريق شق طرق بحرية–برية مبتكرة.

ومن شأن زيادة تنويع أنماط النشاط التجاري – من حيث الشركاء والمنتجات والمسارات - أن يعزز قدرة المنطقة على مواجهة الاضطرابات بشكل كبير. ويتيح تحول أنماط التجارة فرصة فريدة أمام البلدان لإعادة تحديد مكانها في الإطار الاقتصادي العالمي.

—تعكس هذه التدوينة المساهمات من برونوين براون وخبراء آخرين من إدارة الشرق الأوسط وآسيا الوسطى. وتستند إلى الفصل 3 في عدد إبريل 2024 من تقرير آفاق الاقتصاد الإقليمي: الشرق الأوسط وآسيا الوسطى بعنوان "أنماط التجارة وسط الصدمات والمشهد الجغرافي–الاقتصادي المتغير." ومؤلفو هذا الفصل هم أبوستولوس أبوستولو، وحسن دودو، وفيليبو غوري، وأليخاندرو هايدنبرغ، وتوماس كروين، وفاي ليو، وسالم محمد نيتشي.