تتخذ الحكومات حول العالم إجراءات استثنائية لمواجهة أزمة كوفيد-19. وبينما يستمر تركيزها على التعامل مع الطوارئ الصحية وتقديم الإمدادات الحيوية اللازمة للأسر ومؤسسات الأعمال، ينبغي لها أن تُعِد الاقتصادات للانتقال إلى عالم ما بعد الجائحة – وهو ما يشمل مساعدة المواطنين على العودة إلى العمل.

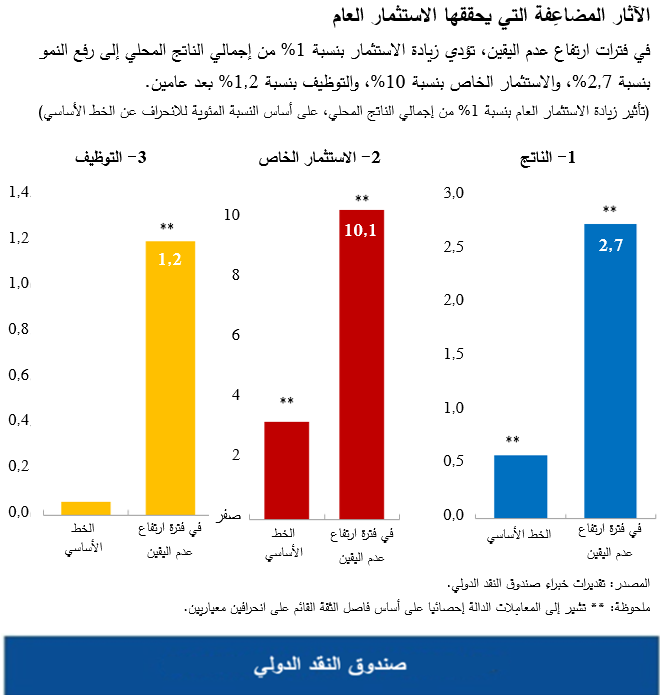

وللاستثمار العام دور محوري يؤديه في هذا الصدد. ويشير العدد الجديد من تقريرنا الراصد المالي* إلى أن زيادة الاستثمار العام في الاقتصادات المتقدمة واقتصادات الأسواق الصاعدة يمكن أن يساعد على انتشال النشاط الاقتصادي من الانهيار الاقتصادي العالمي الأكثر حدة وعمقا في التاريخ المعاصر. ويمكن أن تؤدي زيادة هذا الاستثمار أيضا إلى خلق ملايين الوظائف بشكل مباشر على المدى القصير وملايين أخرى بشكل غير مباشر على مدار فترة أطول. فزيادة الاستثمار العام بنسبة 1% من إجمالي الناتج العالمي يمكن أن تعزز الثقة في التعافي وترفع إجمالي الناتج المحلي بنسبة 2,7%، والاستثمار الخاص بنسبة 10%، والتوظيف بنسبة 1,2% إذا كانت الاستثمارات عالية الجودة وإذا لم تسبب أعباء الديون العامة والخاصة الحالية في إضعاف استجابة القطاع الخاص للدفعة التنشيطية. وفي هذا العدد من تقرير الراصد المالي، نناقش السبب وراء الحاجة إلى زيادة الاستثمار العام، والتأثير المحتمل لهذا الاستثمار على النمو والوظائف، وكيف يمكن للحكومات التأكد من دعم الاستثمار للتعافي الاقتصادي.

دواعي زيادة الاستثمار

حتى قبل الجائحة، كان الاستثمار العالمي ضعيفا طوال عشر سنوات، رغم الطرق والكباري المتهالكة في بعض الاقتصادات المتقدمة والاحتياجات الهائلة للبنية التحتية في مجالات النقل والمياه النظيفة والمرافق الصحية وغيرها في معظم الاقتصادات الصاعدة والنامية. والاستثمار يشكل حاجة ملحة حاليا في القطاعات التي تقوم بدور حيوي في السيطرة على الوباء، مثل الرعاية الصحية، والمدارس، والمباني الآمنة، والمواصلات الآمنة، والبنية التحتية الرقمية.

كذلك تعد أسعار الفائدة المنخفضة عالميا مؤشرا على أن وقت الاستثمار قد حان. فالمدخرات وفيرة، والقطاع الخاص في حالة انتظار، وكثير من الناس عاطلون عن العمل وقادرون على شغل الوظائف التي يخلقها الاستثمار العام. ويلاحَظ أن الاستثمار الخاص مكبوح من جراء عدم اليقين الحاد الذي يحيط بمستقبل الجائحة وآفاق الاقتصاد. ومن ثم، فالوقت مناسب في كثير من البلدان للقيام باستثمارات عامة عالية الجودة في المشروعات ذات الأولوية، وهو ما يمكن تحقيقه عن طريق الاقتراض بتكلفة منخفضة.

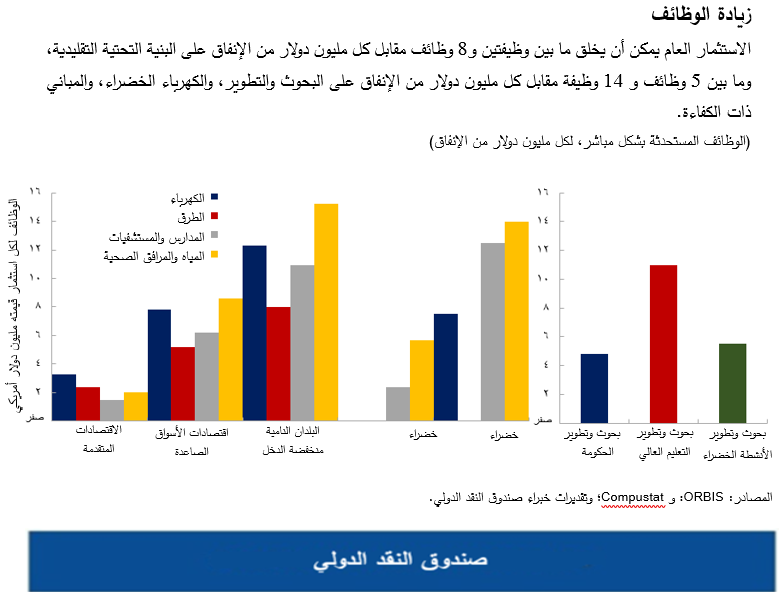

ويمكن أن يساهم الاستثمار العام بدور محوري في التعافي، مع إمكانية توليد ما يتراوح بين وظيفتين إلى 8 وظائف بشكل مباشر مقابل كل مليون دولار من الإنفاق على البنية التحتية التقليدية، وما يتراوح بين 5 وظائف و 14 وظيفة مقابل كل مليون دولار من الإنفاق على البحوث والتطوير، والكهرباء الخضراء، والمباني ذات الكفاءة.

لكن تنفيذ المشروعات الاستثمارية يستغرق وقتا. ولضمان خلق الوظائف الآن من خلال الاستثمار – في وقت الحاجة الماسة إليها – ينبغي للبلدان أن تكثِّف العمل في صيانة البنية التحتية، حيثما كان ذلك آمنا. وقد حان الوقت أيضا للبدء في مراجعة واستئناف المشروعات الواعدة التي تأخرت بسبب الأزمة، وتعجيل المشروعات قيد الإعداد حتى تؤتي ثمارها في غضون العامين القادمين، والتخطيط لمشروعات جديدة تتوافق مع أولويات ما بعد الأزمة.

التوصل إلى التوازن الصحيح

غير أن بعض البلدان سيتعذر عليها الاقتراض من أجل الاستثمار نظرا لصعوبة أوضاع التمويل. ومع ذلك، فإن الزيادة التدريجية للاستثمار العام الممول بالاقتراض يمكن أن تؤتي ثمارها، إذا لم ترتفع مخاطر تجديد الدين (المخاطر المرتبطة بإعادة تمويل الدين) وأسعار الفائدة بدرجة مفرطة وما دامت الحكومات تختار المشروعات الاستثمارية بحكمة. وقد تحتاج البلدان أيضا إلى إعادة توزيع الإنفاق أو تدبير إيرادات إضافية للإنفاق على الاستثمارات ذات الأولوية.

وستحتاج البلدان الأفقر – وخاصة في سياق أهداف التنمية المستدامة لعام 2030 – إلى الحصول على دعم من المجتمع الدولي في صورة منح. ويعد الاستثمار في التكيف مع تغير المناخ أمرا حيويا، وخاصة في البلدان المعرضة للفيضانات وموجات الجفاف. وقد كانت المعونة الرسمية متاحة، ولكن تقديرات خبراء صندوق النقد الدولي تشير إلى أن المبلغ المخصص لها في 2018 وقدره 10 مليارات دولار لا يكفي لتغطية الاستثمارات البالغة 25 مليار دولار المطلوب إنجازها سنويا في الاقتصادات منخفضة الدخل.

ومن الضروري الحفاظ على جودة المشروعات الاستثمارية. ويخلص بحثنا إلى أن تكلفة أي مشروع، على سبيل المثال، يمكن أن تزداد بنسبة تصل إلى 10-15% لمجرد أن تنفيذه يقع في فترة تشهد ارتفاعا كبيرا في الاستثمار. فزيادات التكلفة، حسب تحليلنا، غالبا ما تكون أعلى وفترات تأخر المشروعات أطول إذا تمت الموافقة عليها وتنفيذها في فترة من الارتفاع الكبير للاستثمار العام. كذلك فإن الزيادات السريعة في الاستثمار العام تنطوي على مخاطر تيسير الفساد. وبالمثل، فإن تحسين الحوكمة في اختيار المشروعات وإدارتها عامل حاسم أيضا، لأن هناك مجالا لتحسين كفاءة البنية التحتية بمقدار الثلث في المتوسط (وهو ما يشير إليه أيضا كتاب نشرناه مؤخرا بعنوان: إنفاق في محله: كيف يمكن للحوكمة القوية في مشروعات البنية التحتية أن تضع نهاية للهدر في الاستثمار العام).

تحفيز الاستثمار الخاص

ونناقش أيضا كيف يمكن للاستثمار العام، في سياق هذه الأزمة الفريدة، أن يدعم النمو بما يكفي لتحفيز القطاع الخاص على خلق وظائف إضافية. ونحلل ما إذا كان أثر الإنفاق العام الإضافي على إجمالي الناتج المحلي ("المضاعِف المالي") يمكن أن يتقلص لأن بعض الوظائف لا يمكن أداؤها بصورة آمنة أثناء الجائحة ولأن الشركات ستخرج من الأزمة بقدرة مالية أقل لأغراض الاستثمار.

ولكن، في هذه الفترة التي تتسم بارتفاع عدم اليقين، يستطيع الاستثمار العام دعم ثقة مستثمري القطاع الخاص في التعافي ويحفزهم على الاستثمار أيضا، فيما يرجع جزئيا إلى كونه إشارة لالتزام الحكومة بالنمو المستدام. كذلك يمكن لمشروعات الاستثمار العام أن تحفز الاستثمار الخاص بصورة أكثر مباشرة. فعلى سبيل المثال، الاستثمارات في الاتصالات الرقمية، أو توصيل الكهرباء، أو البنية التحتية للنقل، تسمح بظهور مشروعات أعمال جديدة. وبالمثل، تشير نتائج بحثنا إلى أن الاستثمارات في الرعاية الصحية وغيرها من الخدمات الاجتماعية مرتبطة بزيادات كبيرة في الاستثمار الخاص في حدود أفق زمني يبلغ عاما واحدا.

والخلاصة هي أن الاستثمار العام عنصر قوي في حزمة الإجراءات التنشيطية للحد من التداعيات الاقتصادية الناجمة عن الجائحة. وبينما تواصل البلدان إنقاذ الأرواح والأرزاق، يمكنها وضع الأساس لاقتصاد أكثر صلابة عن طريق الاستثمار في أنشطة غنية بالوظائف، وعالية الإنتاجية، وأكثر مراعاة للبيئة.

*****

فيتور غاسبار من البرتغال ويعمل مديرا لإدارة شؤون المالية العامة بصندوق النقد الدولي. وقبل انضمامه إلى الصندوق، تقلد العديد من المناصب الرفيعة المتعلقة بالسياسات الاقتصادية في البنك المركزي البرتغالي، بما في ذلك منصبه الأخير كمستشار خاص. وسبق للسيد غاسبار أن تقلد منصب وزير دولة ووزيرا للشؤون المالية في البرتغال في الفترة 2011-2013، وكان رئيسا لمكتب مستشاري السياسات الأوروبية التابع للمفوضية الأوروبية في الفترة 2007-2010 ومديرا عاما للبحوث في البنك المركزي الأوروبي من 1998 إلى 2004. والسيد غاسبار حاصل على درجة الدكتوراه في الاقتصاد بالإضافة إلى دبلوما لاحقة للدكتوراه من جامعة Universidade Nova de Lisboa؛ كما دَرَس في جامعة Universidade Católica Portuguesa البرتغالية أيضا.

باولو ماورو يعمل نائبا لمدير إدارة شؤون المالية العامة بالصندوق. وقد شغل من قبل عدة مناصب إدارية عليا في الإدارة الإفريقية وإدارة شؤون المالية العامة وإدارة البحوث بالصندوق، كما سبق له العمل كزميل أول في معهد بيترسن للاقتصاد الدولي وأستاذ زائر بكلية كاري لإدارة الأعمال بجامعة جونز هوبكنز خلال الفترة من 2014-2016. وقد نُشرت له عدة مقالات في الدوريات الأكاديمية ومنها "المجلة الفصلية للاقتصاد" (Quarterly Journal of Economics)، و"مجلة الاقتصاد النقدي" (“Journal of Monetary Economics”)، و"مجلة الاقتصاد العام" (“Journal of Public Economics”)، كما تم الاستشهاد به على نطاق واسع في الدوائر الأكاديمية ووسائل الإعلام الرائدة. وقد شارك في تأليف ثلاثة كتب تشمل “World on the Move: Consumption Patterns in a More Equal Global Economy”، و“Emerging Markets and Financial Globalization”، و“Chipping Away at Public Debt”.

كاثرين باتييو تعمل مديرا مساعدا في إدارة شؤون المالية العامة ورئيسا لقسم سياسة المالية العامة والرقابة المسؤول عن إعداد تقرير "الراصد المالي". وتعمل السيدة باتييو على قضايا الاقتصاد الكلي/المالية العامة. ومنذ انضمامها للصندوق بعد أن كانت تشغل منصبا في جامعة أوكسفورد، عملت في إدارة البحوث وركزت على بلدان إفريقيا والكاريبي، وفي إدارة الاستراتيجيات والسياسات والمراجعة حيث عملت على قضايا البلدان منخفضة الدخل، والقضايا المستجدة كالتي تتعلق بالجنسين، وعدم المساواة، وتغير المناخ. وللسيدة باتييو العديد من المؤلفات المنشورة في هذه المجالات.

رافائيل إسبينوزا يعمل نائب رئيس قسم في إدارة شؤون المالية العامة بالصدوق. وكان يعمل سابقا أستاذا مساعدا للاقتصاد في كلية لندن الجامعية (UCL)، حيث كان مديرا لمركز دراسات الاقتصادات الصاعدة. وفي الصندوق، عمل في إدارة البحوث وعلى اقتصادات المملكة المتحدة وإسبانيا والجمهورية الدومينيكية وبلدان متنوعة في الشرق الأوسط. كذلك عمل السيد إسبينوزا على الأزمة الأمريكية للقروض العقارية عالية المخاطر أثناء وجوده في البنك المركزي الأوروبي، وله أعمال منشورة على نطاق واسع بشأن سياسة المالية العامة والسياسة النقدية والاستقرار المالي.