Less than a minute(0 words) Read

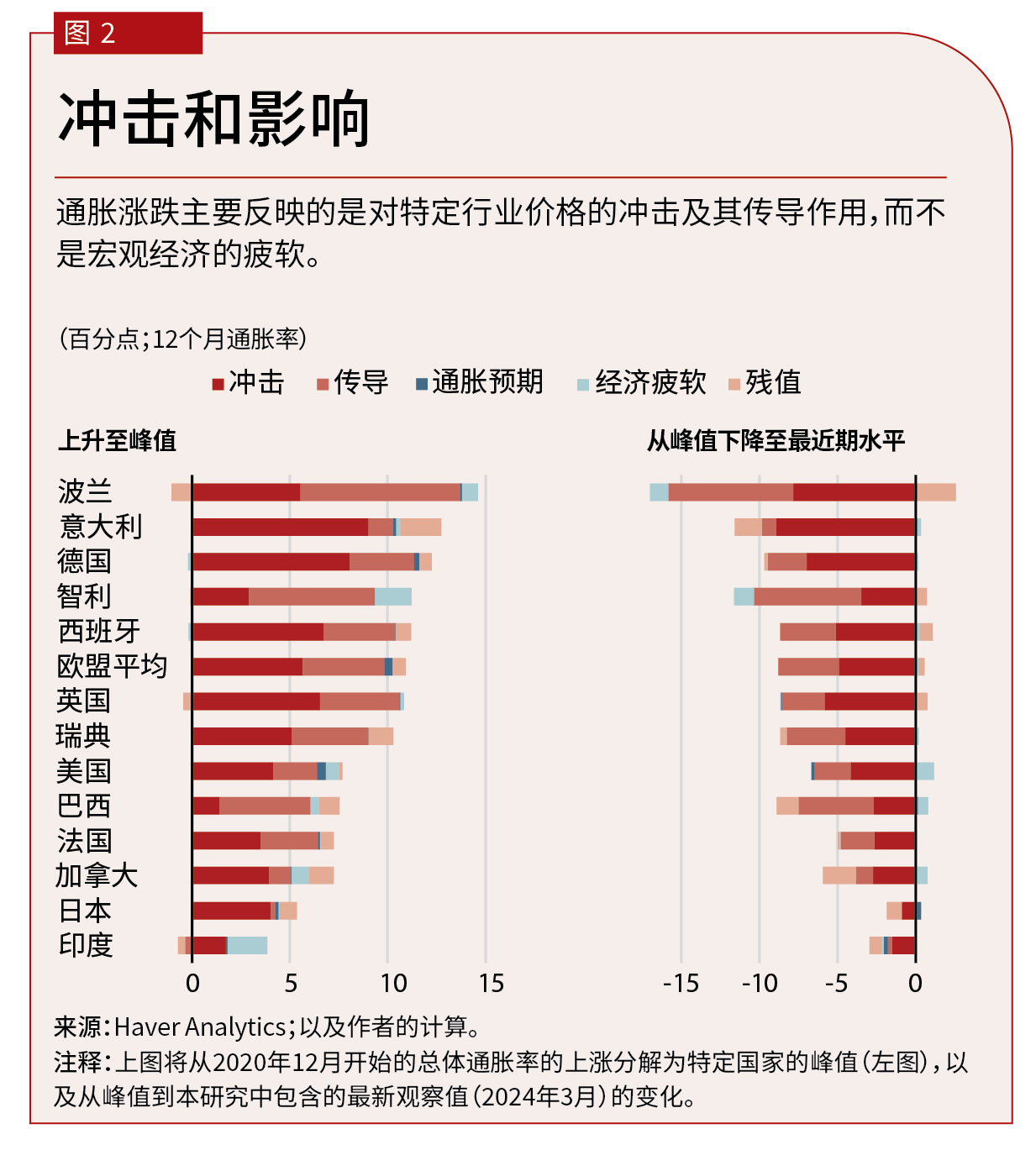

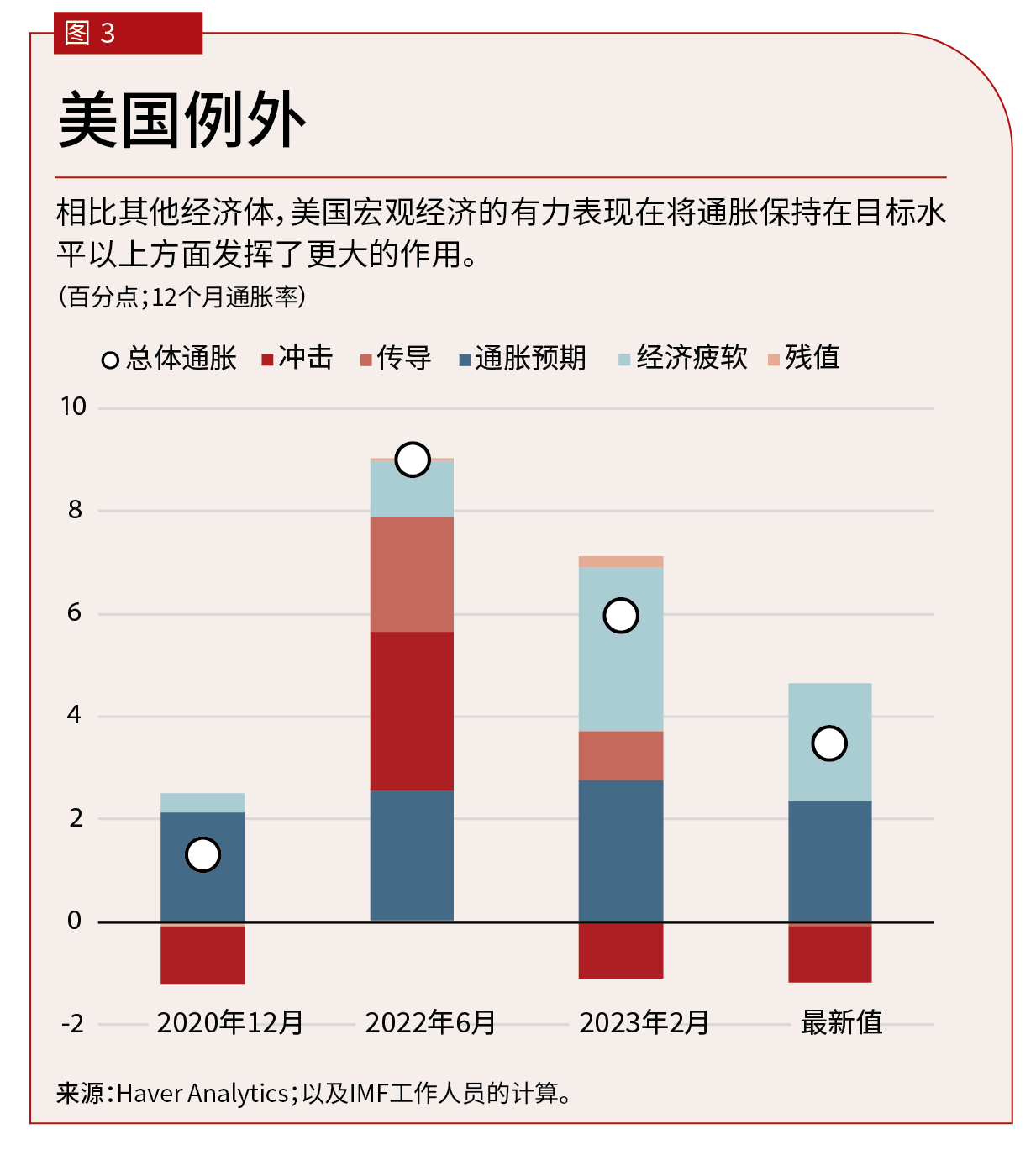

近期的价格波动主要反映的是与能源和供给相关的冲击,而不是宏观经济过热

Loading component...

Loading component...

Loading component...

Loading component...

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

皮埃尔-奥利维耶 • 古兰沙(Pierre-Olivier Gourinchas)是IMF经济顾问兼研究部主任,对本文亦有贡献。本文取自Dao、Gourinchas、Leigh和Mishra撰写的“理解2020年以来通胀的国际涨跌”一文,该文即将发表在《货币经济学杂志》上。