本该以刺激投资和平衡收入波动为目的的主权借款,可能适得其反。

20世纪70年代以来,新兴和发展中经济体大举利用全球主权债务市场,力求以此助推经济增长或弥补产出和税收收入的暂时性短缺。那么,主权借款是否达到了预期效果?对相关数据的分析表明,主权借款实际上可能使民众的境况变得更糟,加剧波动性,并导致投资减少。

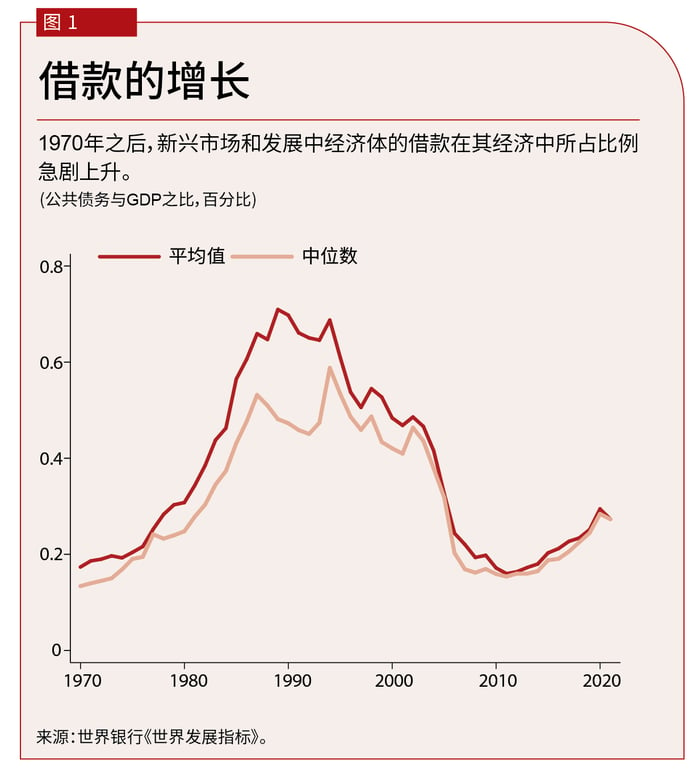

从均衡采样的52个发展中和新兴经济体的平均值和中位数可以看出,1970年至21世纪头十年中期,各国主权外债与GDP之比急剧上升。过去20年里,上述趋势已在一定程度上出现逆转,如图1所示。

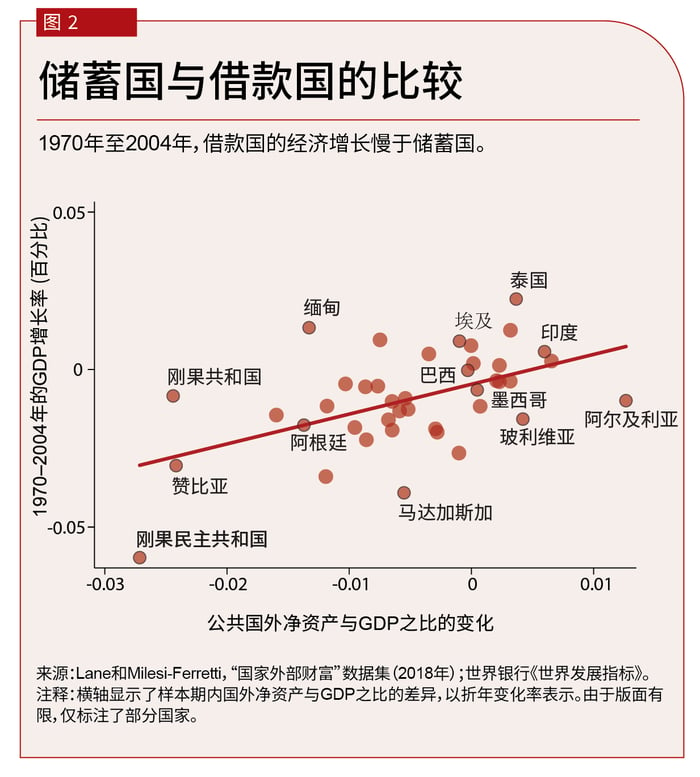

问题在于,主权借款的激增,为这些经济体的民众带来了怎样的成本与收益?标准经济模型展示出的一种前景(无论是隐含的还是明确的前景)是,从全球资本市场筹资能够促进投资,使得各经济体的政府支出能够免受产出大幅波动的影响(“平滑支出”)。换句话说,主权借款可以为大型投资项目提供资金或弥补暂时的收入短缺,而无需动用国内的私人储蓄。这就是我所说的“新古典主义派理论”。按照这一理论,在其他条件都相同的情况下,借款国的经济增长应该更快,且支出波动较小。然而,相关数据却让我们看到了恰恰相反的情况。图2为散点图,其中横轴为政府国外净资产(外汇储备减去外债)的增长,纵轴为相对于美国的年化人均GDP增长率,涉及时间段为1970年至2004年,即图1所示的债务大幅上升的一段时期。图中的数据显示,拥有对外公共储蓄(即外汇储备高于外债)的国家的经济增速更快,而有借款的国家的经济则停滞不前。

没有耐心的政府官员

与新古典主义派理论不同的另一种观点认为,政府之所以借款,是出于“现时偏好”。也就是说,执政者们希望政府支出在其任职期间发生,而如果政治制度不够健全,就会导致过度借款。鉴于债务规模庞大,政府会禁不住或被迫对私人经济活动征税,包括对私人投资和资本收入征税。我在与曼努埃尔·阿马多尔(Manuel Amador)和吉塔·戈皮纳特(Gita Gopinath)合著的论文中详细阐述了这种观点。按照这一观点,政府借款会对私人投资产生挤出效应,从而阻碍经济增长。这与图2散点图的数据是一致的。这种观点还明确区分了公共借款与私人借款,也与有关数据相吻合。图2表明,从长远来看,趋势增长率较低的国家往往借款更多。

上文重点关注了各国债务激增的时期。如前所述,后半部分样本的债务-收入比率平均而言有所下降。图2所示的相关性在后期不成立。事实上,2004年至2022年期间,债务降幅相对较大的国家,增长较为缓慢。后半部分样本的一个问题在于,债务减少有时是由债务减免或债务违约和重组造成的。有关数据表明,一开始债务就较低(例如1970年大多数国家的情况)与债务减免或违约导致债务降低有着本质上的区别。也就是说,债务水平固然重要,但同样重要的是过去的哪些情况导致了这种规模的借款。

这就验证了一个事实,即债务水平较高的国家除了债务之外,在很多方面都有所不同。其实,上文所述的另一种观点是源于各国政治体制不同这一事实,而政治体制的不同又导致了债务水平的差异。理想的实验方法是在不改变其他基本面的情况下改变债务存量。若不做这种实验分析,我们最多只能将理论和数据结合起来厘清因果关系。这种分析能够有力地证明,政府举债会对投资产生挤出效应,导致经济增长放缓。因此,倡导举债与投资齐头并进的新古典主义派理论,在数据面前遭到了极大质疑。

平滑波动

新古典主义派理论的另一个核心观点是各国可通过主权借款平滑收入的波动。然而,这一点也与事实相悖,因为从长远来看,借款国在政府支出和私人消费方面表现出更大的波动性。尤其是,债务变化与支出波动性之间呈正相关关系,这表明,借款越多,公共支出的波动性就越强。同样,这与标准模型所预测的为实现“平滑”而借款的动机相悖。

一个值得关注的问题是,各国是否因为遭受自然灾害或军事冲突等巨大的负面冲击而借款,此时债务变化与支出波动之间存在正相关是由偶然因素而非政策所致。同样,这也是为什么必须采用足够长的时间序列来剔除暂时性冲击的影响。若一国频繁遭遇大规模负面冲击,那么此类冲击属于意料之中,政府应建立缓冲储备,作为应对此类冲击的应急资金,而不是提高债务水平。显然,图中所示样本国家基本不属于这种情况。

有关数据表明,主权借款与长期增长减缓、投资下降、政府支出波动增大有关。这与新古典主义派历来的观点背道而驰,但却与政权更迭和资本税导致现时偏好的模型相一致。简而言之,主权借款是催生波动的推手,而不是平滑波动的机制;主权借款会对经济增长形成拖累,而无法作为利用全球储蓄为国内投资融资的手段。现在来看另一个问题,如果新兴和发展中经济体的政府完全无法进入主权债务市场,其民众是否会有更好的境遇?

Loading component...

对民众福祉造成的影响

已有大量文献建立了主权债务量化模型。这类模型可成功复现重要的实证模式,包括债务大幅上升和随后的违约。这些模型的关键要素在于,政府面临着收入的波动,并利用国际债务市场使支出与收入脱钩。一旦政府违约,其在一段时期内将无法进入国际债务市场,且会经历产出下滑,因为违约往往会扰动贸易和金融市场。 考虑到违约所涉及的成本,以及可能导致违约的收入冲击,人们不禁要问:政府为何要借款而不是建立缓冲储备?此类模型通常假设政府比贷款人更缺乏耐心,因此政府的现时偏好会导致其违约。

上述模型预测有几大特征值得注意。第一,当债务较高而产出较低时,政府会出现违约。第二,贷款人对债务进行定价时,期望能够实现总体收支平衡。尤其是,主权借款利率高于可比的无风险债券,但只有当借款国产出相对较高时,贷款人才能得到偿付。这意味着,债券价格会在整个经济周期内不断变化。当经济可能出现衰退时,与无风险利率的利差会加大,而在繁荣时期利差则会缩小。这促使政府在繁荣时期的举债高于萧条时期,而这与平滑收入冲击的作用恰恰相反。因此,政府消费在经济繁荣时会增加,部分原因是收入增加,还有一部分原因是举债增加。这样的顺周期性财政政策,在大量新兴和发展中经济体中都可见到。

有了上述模型,我们就可以提出一个简单的问题。如果普通民众相比其政府更有耐心,那么利用主权债务市场筹资是会增加还是减少民众的福祉?普通民众更愿意支持须逐年平衡预算的政府、还是有能力举债或实现节余的政府?我与曼努埃尔·阿马多尔(Manuel Amador)和斯泰利奥斯 弗拉基斯(Stelios Fourakis)合著的论文中进行的简单计算表明,如果对于如何贴现未来效用存在一定的分歧,就会产生一个惊人的结果,即如果政府无法进入债务市场,民众的境况会更好。如果私人经济行为人的现时偏好不像政府那样强,那么顺周期性借款和随后违约所导致的更大波动并不符合他们的最佳利益。

Loading component...

这就引出了下面这个问题 如上所述,主权债务市场普遍效率低下。那么,提高债务市场的效率,能否增加民众福祉?如果民众和政府能就如何评估借款的成本效益达成一致,那么答案显然是肯定的。然而,一旦双方存在分歧,为了让信贷市场运行更为平稳而消除摩擦,反而会让事情变得更糟。

最后贷款人

以债务市场容易受到挤兑(或自发性恐慌)的影响为例。具体而言,需要对到期债务进行展期的政府,必须重新找到一批愿意接手的债券持有人,才能顺利偿还到期债务。否则,政府在拍卖债券时会遭遇失败,无法售出新发债券,从而不得不拖欠到期债券。这两种结果都有可能出现,具体取决于贷款人怎样看待其他贷款人的行为。这种机制与典型的银行挤兑机制是一样的。通常的政策解决办法是让第三方(例如,对于国际债务,IMF可担当这一角色)承诺,一旦拍卖失败就将提供贷款。这样贷款人就不必担心自发性恐慌导致的违约,会积极参与债券拍卖。 恐慌的后果也可随之消除。

如果没有这样的第三方贷款人,其他贷款人就会要求高溢价来抵消挤兑风险。这就限制了没有耐心的借款国政府愿意或能够借入的债务数额。其好处在于能够限制政府借款数额,从而增加普通民众的福祉。缺点则是仍然可能出现挤兑,之后则由民众承担违约成本。同样,采用一个包含挤兑的模型得出的计算结果表明,只要民众尚且存有耐心,就会更加希望没有最后贷款人的参与。虽然国家可能遭遇恐慌,但好处是政府不能轻易举债。

无论从数据还是量化模型的角度来看,主权债务市场对于借款国的价值都是模糊的。时间贴现率或风险回报估值的小幅差异,就可能出现进入主权债券市场导致经济状况恶化的情形。许多发展中或新兴市场的政治经济扭曲程度严重,使得政府进入全球资本市场筹资只会适得其反——导致波动加剧、投资下滑。即使是最后贷款人这样的能够明确识别恐慌的机构,也可能只会令形势变得更糟,而不是更好。

这样的结论显然极具启发性,但并非是对这一课题的盖棺定论。相反,我们采用的方法是通过数据和理论来说明传统观点对于福祉的分析实际上可能是错误的。我们应抱着极大的怀疑态度看待新古典主义派理论所展示的前景。对实际政策制定而言,这意味着,在为发展中和新兴市场借款提供便利时要格外谨慎。这可能要求在危机时期提高干预的门槛,或重新审视直接贷款造成的民众福祉成本。另外,需要对主权借款的成本和后果开展进一步研究。

本文是基于作者在IMF第24届雅克·波拉克年度研究会议上所作2023年蒙代尔-弗莱明讲座。

马克 • 阿吉亚尔(Mark Aguiar)是普林斯顿大学经济学和国际金融学沃克教授。他同时还担任普林斯顿大学国际经济学系系主任。

文章和其他材料中所表达的观点均为作者个人观点,不一定反映IMF的政策。

参考文献:

Aguiar, Amador, and Gopinath (Jan. 2009). “Investment Cycles and Sovereign Debt Overhang”. In: Review of Economic Studies 76.1, pp. 1–31.

Aguiar and Amador (2011), “Growth in the Shadow of Expropriation”. In: Quarterly Journal of Economics 126, pp. 651–697.

Aguiar, Mark, Manuel Amador, and Stelios Fourakis (2020): “On the Welfare Losses from External Sovereign Borrowing,” IMF Economic Review, 68(1): 163-194.